最近的上市櫃公司一年一度股東大會告一段落,接下來就進入密集的除權息重頭大戲,由於台股配息率在5%以上的公司不在少數,以存股領息再存股來滾存資產,是許多投資達人所推崇的理財模式,當「高殖利率概念股」、「存股」概念又再度成為市場熱門話題。

這時候你是不是應該想一想,只要是標榜「高殖利率」的股票,都是穩賺的保證嗎?「存股」就一定穩賺嗎?其實不一定,在「存股」時你一定要留意,千萬別「賺了股息賠了股價」。

存股是穩賺的嗎?

根據證交所統計,7月4日台股就有台塑化台股有台塑化 (6505-TW)、新紡 (1419-TW)、和大 (1536-TW)、華票 (2820-TW)、元大金 (2885-TW) 等 22 檔股票除權息交易,其中台塑化除息市值將減少約 600 億元,指數開盤將減少約 27.2 點。 面對穩定的配息固然可口,富邦證券建議,投資人對於公司財務結構及所處的產業趨勢也要保持敏感度,適時汰弱留強,才不會賺得股利賠了股價。

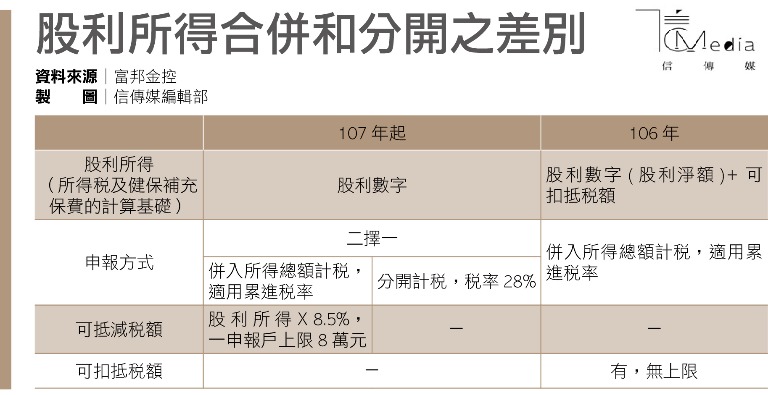

另外,從107年起股利課稅方式已大不同,這也是投資人在「存股」時,應該要注意的地方。

富邦證券協裡陳秋蘭表示,過去除息旺季前,許多投資人會關注公司的稅額扣抵比率狀況。股利稅改取消了二稅合一的稅額扣抵制度,個人稅務居住者為股東,自107年起獲配股利,報稅方式可就合併計稅或分開計稅二方式中擇優適用。

107年起股利課稅方大不同

方法一,股利採合併計稅者,股利所得按8.5%計算可抵減稅額,抵減其應納稅額,每一申報戶可抵減金額以8萬元為限。這有二個重點:一、以後不必管公司繳稅狀況,股東取得每一塊錢的股利都享有相同的可抵減稅額;二、可以8萬元倒除8.5%推算出股利享有可抵減稅額的額度。每一申報戶股利所得在941,171元時,乘以8.5%後的數字於四捨五入後為8萬元,意思是在此金額內,每一塊錢的股利都會帶來8.5%的可抵減稅額,超過的所得則無法帶來更多的可抵減稅額。

方法二,選擇分開計稅者,以獲配股利按28%稅率分開計算稅額,再與其他各類所得計算之應納稅額合併報繳,這裡要提醒:一、股利分開計稅者無法享有可抵減稅額;二、分開計稅的股利不能先減除免稅額及扣除額再計算,若該戶其他類別的所得額不足減除免稅額及扣除額,該減項也就浪費了。

高所得申報稅率,分開計算可用較低稅率

低所得者的股利必然是採合併申報較有利,那高所得的家庭呢?富邦證券提醒,現行夫妻報稅的方式,除了合併申報外,還可以就一方薪資分開或所得分開來計稅,再與他方所得計稅結果合併報繳,在分開計算下,是有機會分別適用較低的稅率,故以家戶總所得數字來判斷股利應採分開或合併未必精準,還是要看所得的類別及計算結構,所幸現在報稅軟體相當正確且便捷,屆時系統會判讀出最有利的申報方式。

富邦證券補充,投資人常詢問的其他股息稅務問題,例如富邦金去年發行了乙種特別股,所發放的股息也是股利所得,與普通股股利報稅相同,一樣有可抵減稅額;買進KY公司或透過複委託投資海外股票,獲配股利為海外所得,不適用國內股利報稅二擇一的規定,更沒有可抵減稅額的適用。正確解讀稅務,掌握稅務變化,聰明投資也能繳稅泰然。