先天條件缺乏的以色列,在發展金融與銀行產業時也曾面臨各項挑戰;然而,以色列中央銀行透過一系列的金融創新改革政策,不但讓整體銀行體制更加健全,也進一步加速了國內金融科技的成長,躍升FinTech強國。

提到以色列,雖然距離台灣相當遙遠,但我們或許對於這個剛毅民族並不陌生,不管是迷人的古老宗教文化,抑或是開創性科技產業的發展,乃至於小國大戰略的軍事實力,不禁令我們更切身關注這個看似同是天涯的國家。而其實以色列除了出色的科技成果外,各項經濟與金融政策也為創新環境打下一定基礎,過去以色列同樣歷經相對保守的金融環境,甚至大半個世紀,都沒有任何一家新的銀行成立。

但近年來,以色列銀行業有了不一樣的發展,身為以色列中央銀行的以色列銀行(Bank of Israel, BOI)現任行長卡爾尼特‧弗拉格(Karnit Flug),也是以色列第一位女性央行行長,她深知跟大多數國家一樣,以色列普遍面臨金融同業及科技跨業的競爭。

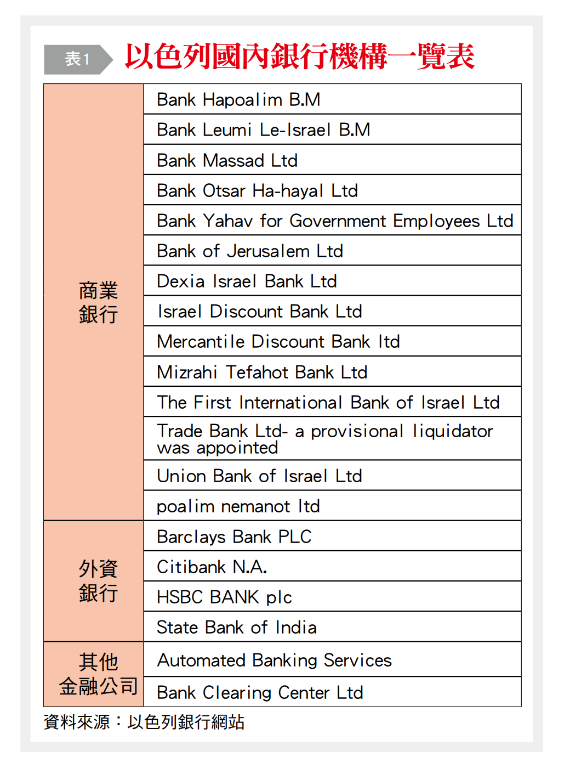

她強調,「為了讓以色列銀行業更具國際競爭力,我們非常歡迎任何產業的加入,特別是金融科技公司。」而從過去的金融政策不難看出政府想改善金融環境的決心,像是基於銀行經營風險愈來愈高,鼓勵銀行間的併購或停業等,以色列的銀行家數已由1990年的63家降至目前的20家。若從業務種類來看,商業銀行有14家、外資銀行4家,以及其他金融公司2家﹝詳表1﹞。

在1992年以前,Hapoalim Bank、Leumi Bank、Discount Bank、Mizrahi Bank、Union Bank及Industrial Development Bank等銀行均屬國營銀行,但在以色列政府積極推動國有企業民營化政策下,Hapoalim Bank、Mizrahi Bank、UnionBank及Industrial Development Bank等均已完全民營化。

以Hapoalim Bank為代表的5大銀行,在以色列銀行業處於壟斷地位,5大銀行合併資產總額占以色列銀行業總資產的94.1%,而兩個最大的銀行Hapoalim Bank及Leumi Bank就占了60%以上。此外,以色列銀行體系中還包括以Union Bank of Israel為代表的3家獨立銀行,其合併資產總額占以色列銀行業資產總額的4.7%,以巴克萊銀行以色列分行為代表的5家外資銀行,其資產總額占以色列銀行業總資產的1.2%。

在IMF報告中指出,以色列的銀行體制在過去許多金融政策推動下,現已邁向健全發展,且處於較低度競爭的狀態。因此,即便以色列的銀行發展已逐漸穩定,包括資本總額、貸款質量與獲利能力等綜合表現尚佳,以及槓桿比率為6.6%超過大多數成熟經濟體,存放比率也低於100%,顯示資金壓力有限,但在銀行資產總額過度集中的情況下,市場上仍對金融機構的競爭力與經營效率存在擔憂。

央行鼓勵跨界轉型 加速金融科技發展

以色列銀行雖然過去監管政策較為保守,但隨著經濟金融情勢趨穩,認為銀行業者已有足夠能力承擔更多風險、追求更多創新機會,也採取一系列的金融政策,讓銀行有更多空間追求創新(Responsible Innovations)。同時,因應數位化趨勢,以色列銀行成立專責部門推動金融數位轉型(如Technology and Innovation Division及Cyber Unit等),鼓勵銀行與金融科技公司間不同型態的合作,導引業者建立金融科技發展準則,進而在創新和風控之間取得平衡,整合跨部會及產業的力量,提高國內銀行業的經營效率與競爭力。

另一方面,從金融消費者角度出發,為幫助民眾更容易了解及比較各銀行的服務成本,以色列銀行推出了「銀行身分證」(bank identification card),民眾可線上查詢每家銀行的金融資產、負債、存放利率及各式手續費等訊息,相較以往須翻閱各銀行的年度報告方便許多。以國家平台機制來整合國內所有銀行的信用資訊,不僅可以降低大型銀行的競爭優勢,讓規模較小的銀行獲得更多信貸機會,也有助於各銀行之間的帳戶流動。

除此之外,2016年底以色列政府頒佈了一項法令,要求Hapoalim Bank與Leumi Bank(即以色列規模最大的兩家銀行),3年內出售其信用卡業務。同時,也制定了許多措施來協助非銀行業者進入市場(如P2P、小額貸款等),例如銀行必須在2021至2024年期間,陸續向持卡人減少50%的信貸額度,目的是建立一種金融機構共同合作的環境,以促進更多的市場參與者加入。

在降低銀行運營成本方面,以色列銀行則要求銀行提供5年精簡計劃,預計此項計劃將使分支機構數量減少20%、人員減少10%,此項政策讓以色列的銀行分行數在5年內減少了1,076家,從而將節省的費用投入發展金融科技(FinTech)。

直面社會結構性問題 耕耘金融教育

以色列政府為能創造更具競爭力的金融環境,在政策上開放並鼓勵更多參與者進入,雖然大多數的從業許可證只授予本國銀行,但對這些金融機構的外資持股並沒有法定限制,近年來更明確展現以色列政府歡迎外資踴躍投資,只要是具備穩定的資本結構、商業誠信,以及對促進以色列市場競爭有共識者,都可以成為金融市場參與者的一分子。

更具體來說,以色列的金融監管相關機構皆是獨立運作,可以確保潛在的新參與者不會因未來監管安排的不確定性而受阻;而所有金融改革措施能否讓以色列的金融市場升溫,還有待時間考驗。

以色列的創新發展受到許多國家關注,但或許你不知道, 其實以色列跟許多國家一樣,也面臨房價居高不下、貧富差距、勞動生產率低以及部分人口勞動參與率低等重要結構性挑戰。但以色列政府持續進行深層結構性改革,包括擴大社會住宅供應,加速土地私有化與都市更新,提高年輕或低收入家庭的可負擔性,顯見以色列面對經濟與金融發展問題是非常積極的。

不僅如此,近來我國開始提倡提升國民金融識字率之重要性,而以色列政府在過去已特別關注全民金融教育議題,2015年世界銀行曾針對148個國家進行成年人金融識字率進行訪談,報告結果顯示以色列在所有接受調查的國家中,成年人金融識字率高居第二,僅次於瑞典、挪威及丹麥(3國並列第一)。

相當特別的是,在此次調查中,以色列受訪者包括不同性別及貧富之間的金融知識差距相對小,甚至小於整體金融識字率領先於以色列的瑞典、挪威及丹麥。先天條件缺乏的以色列深知掌握知識與科技的發展,才能立足於世界,這樣的精神不只落實在產業政策的推動上,更深耕於以色列人的教育與文化之中。