中國A股上市公司、鴻海旗下子公司工業富聯(601138.SH)昨(13日)首次公告半年報,其中今年上半年營收1589.94億人民幣,較去年同期成長16.29%。上半年稅後淨利54.44億人民幣,較去年同期成長2.24%。

當初在A股上市走快速通道的工業富聯,僅管上市後一度走高大漲44%,不過後來股價幾乎一面倒下跌,8月9日甚至曾跌至14.86元,逼近發行價13.77元。今日(14日)至截稿前(12:35),工業富聯一度下跌1.27%,報15.52元,總市值為3054億人民幣,較公司市值最高時相差了2139億人民幣。

解讀半年報

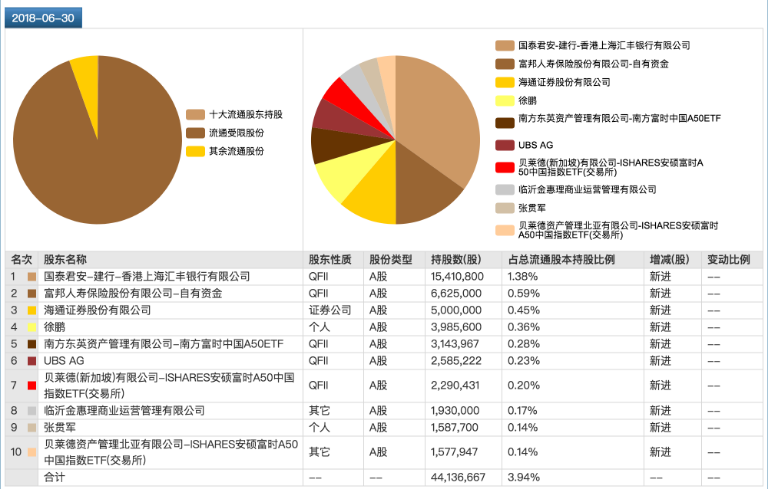

另外在半年報中顯示前十大流通股東中,外資銀行(對中資來說)佔到6個,滙豐銀行、富邦人壽、南方東英資管、瑞銀、貝萊德投資管理等公司。

半年報也顯示通訊網路設備業務營收為920.17億人民幣,年增28%,雲服務設備業務營收為663.05億人民幣,年增21%。而在科技服務業務,半年報只寫到持續投入研發和內部使用,並擴大產業研發,並無提及增長。

在營收提升的同時,人力成本也大幅減少 11.91%(不含研發人力成本)。半年報寫到,工業富聯積極研發,運用工業機器人,持續優化人力配置。

風險應注意

在半年報中,工業富聯也提到,因為公司主要材料包括印製電路板(PCB)、零組件、集成電路板(IC)、玻璃、金屬材料、塑料等,採購額佔公司主營業務成本的比例均超過90%,原材料價格的波動將直接影響公司的毛利率水平。如果未來主要原材料價格持續出現大幅上漲,公司將面臨營業成本上升,毛利率水平下降的風險,進而可能對公司的盈利能力造成影響。

而工業富聯對前五名客戶的營業收入合計數佔當期營業收入的比例為71.85%,客戶集中度非常高,主要客戶的市場份額下降或是競爭地位發生重大變動,或公司與主要客戶的合作關係發生變化,公司將面臨主客戶訂單減少或流失等風險,進而直接影響公司生產經營,對公司的經營業績造成不利影響。

另據公司同日公告,由於公司經營中外幣收付匯,外幣存貸款金額較大,為減少匯率或利率波動帶來的風險,工業富聯擬開展衍生性商品交易業務。

工業富聯擬開展累計未結清契約總餘額不超過100億元的衍生性商品交易業務,將使用來源合法的自有及自籌資金,不涉及首次公開發行股票的募集資金。

A股環境不佳

工業富聯股價的趨弱,除了母公司鴻海獲利減少外,也與今年中國股市集體下跌因素有關。今年上半年,上證指數跌幅達到14%,而在工業富聯之後、也是走A股上市快速通道的兩間公司「藥明康德」和「寧德時代」,在上市後高位回落也跌去不少。