受9月4日美股盤中一度重跌、終場以小黑收盤影響信心,亞股5日全盤皆墨,上證指數單日再度重挫1.68%、深證成份指數跌1.78%、香港恆生跌2.31%、日經跌0.51%、韓股跌1.03%,台股上市股市因有台積電上漲2.52%力撐指數僅小跌0.24%,上櫃指數亦僅小跌0.33%,台股在亞太主要股市中,表現相對抗跌。

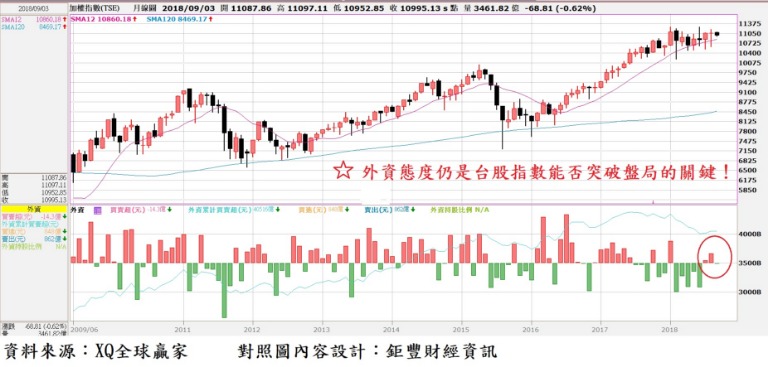

無可諱言從8月下旬以來,台股指數表現相對抗跌、力撐不墜,台積電股價逆勢創新高居功厥偉。台積電自8月27日以來在外資及投信連續買超助力下,股價迅速攀高,不僅完成2017年盈餘配息8元的填息,還原權息的股價更創歷史新高。台積電股價自8月27日起算至9月5日,共計上漲8.64%,約貢獻台股指數140點,成為台股指數貼近11000點附近強勢盤整的主因。

被動元件弱勢,國巨大股東持續拋售持股

不過,2018年初以來漲勢最為驚人的MLCC類股本周前3個交易日再度重挫,顯示外資近四周轉為小量買超的被動元件股,短線持股者信心仍相當脆弱,該產業龍股股國巨(2327)本周前3個交易日重跌12.46%、華新科(2492)跌15.1%。至上周(8/31日),國巨千張以上持股大股東股權佔股本比率仍呈現連續五周的下降,華新科則連續第三周下降,可見外資、投信雖小量買超被動元件股,但仍不敵千張以上大股東的售股賣壓,這是投資人必須認清的事實。

台股指數至9月5日收盤指數10995點,年線(52周均線)在10792點。台股年線扣抵位置在2017年9月11日當周收盤點數為10580點,未來一個月扣抵平均點數約為10486點,未來一季扣抵的平均點數約為10630點,也就是在12月中旬之前,台股必須力守於此區域之上,即接近10650點之處不可輕易跌破,年線上揚趨勢才不會改變。

不過隨著年線於12月中旬到2019年1月扣抵的基期墊高,台股若仍無法突破今年1月高點11270點,形成長期頭部區的壓力再度提高,投資人仍應高度警戒長線趨勢扭轉的風險。

今年來外資賣超台股超過2千億元,資金並未全部匯出台灣

外資自今年2月起至7月間,連續7個月賣超台股,共計賣超3378億台幣,2018年初至9月5日止,累計賣超台股2227億台幣,已超過2017年全年外資買超的1958億。由金管會資料統計,2018年前7月外資累積淨匯出已達58.07億美元,以2018年前7月台幣匯率均價約29.733元,估算外資約匯出1726.6億,低於其前7月累計賣超台股金額的2587.73億,顯示外資並未將賣超台股的資金全額匯出。

受美元指數走強、外資匯出影響,台幣匯率2018年上半年貶值2.19%,2018年下半年以來至9月5日止台幣匯率續貶1.03%,年初以來則共貶值3.25%,同期間美元指數升幅為3.87%,顯示台幣並未超貶,相對其他亞太地區貨幣相對穩定。

2018年初以來美元指數升值3.87%,相較人民幣貶5.04%、韓圓貶5.35%、港幣貶值0.45%(港幣與美元匯率釘住政策)、歐元貶3.66%、日圓升值約1.03%、英鎊貶5.11%,台幣貶幅在亞太地區相對較小。

年線走平壓力加重,部份外資資金轉往中小型跌深股

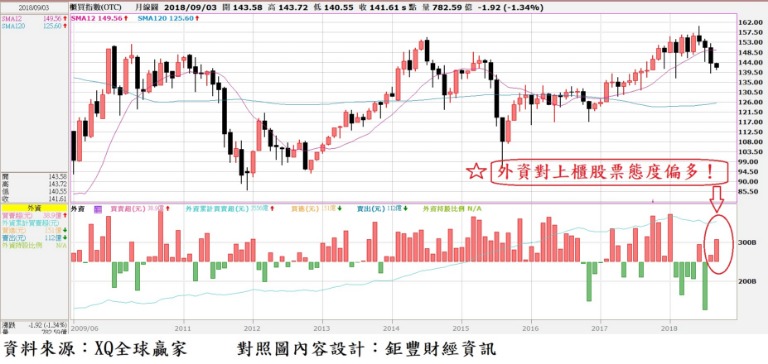

至9月4日止,美元指數約在95.38點,仍在自8月15日回檔後的盤整格局之中,國際游資匯出回流美元資產壓力尚處於緩和狀態;台幣過去兩周維持小幅波動,外資8月最後兩周因買超台積電關係呈現明顯買超,9月前3個交易日小量賣超上市股票14.3億,但仍買超上櫃股票38.9億,連續兩周買超,顯示外資對中小型股跌深後,出現偏多跡象。

乖離率對照圖.jpg)

美、中貿易戰是否能在11月的高峰會前善了,仍充滿不可預知的變數,由中國股、匯市近期仍處於不穩定狀態可略窺端倪,而美國聯準會9月升息態度相當堅定,美元指數縱有回檔,幅度亦不會太深。

台股權值股受外資影響極重,對上市指數仍應戒慎小心,尤其年線越接近第四季,每日上升幅度越縮小,年線走平危機加重,長期風險不低,除非可挖掘出極優質標的,否則應嚴控持股比率。

上市櫃公司8月營收公告在即,投資者可針對外資態度偏多的中小型股,配合上市櫃公司前8月營收成長動能增強,搭配2018年上半年本業獲利維持成長,篩選本益比及股價淨值比仍同處相對較低的績優成長股,可降低投資風險、提高獲利機會。