耗時多年的《公司法》修法經過立法院三讀後即將上路,除配合11月的APG評鑑外,更希望能健全國內企業經營環境,帶來大利多。

今年7月6日,立法院臨時會三讀通過《公司法》部分條文修正。此次修法,目的在於強化公司治理,友善新創環境,鬆綁新創企業募資及經營彈性,並與國際接軌,以及配合今年11 月的亞太防制洗錢組織(APG)評鑑,盼能建置完善的洗錢防制體制。

近17年來最大幅度修法

《公司法》全文233條,1931年7月1日起施行,至今共歷經25次修正;其中,尤以2001 年三讀通過的修正案與此次修正幅度最大。本次修法版本,包含行政院版,共超過40版,近200 條,最後修正條數共148條,幅度超過6成,工程相當浩大。

這次修法工作不僅耗時逾3年,更是《公司法》近17年來最大幅度修法。新法上路後,未來除了可強化公司治理、提升股東權益外,也鬆綁新創公司募資及企業經營彈性,提供友善創新及創業環境,使管理制度效率化與電子化,以及遵守國際洗錢防制規範。

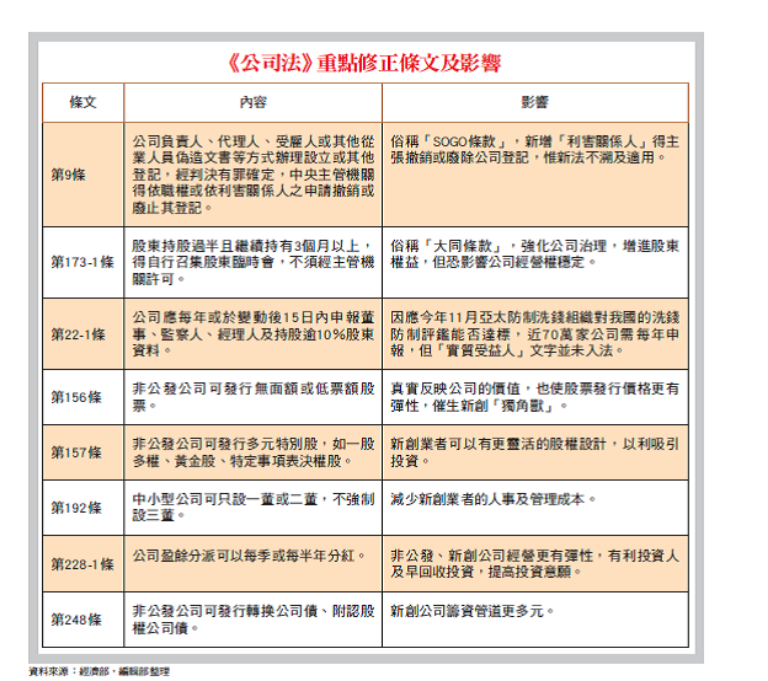

在立法院審議期間,儘管朝野立委對於許多條文意見分歧,包括第9條的「SOGO條款」、第173-1條的「大同條款」,以及攸關洗錢防制的第22-1條,但最後仍以表決方式通過。

另外,此次修法也納入賦予新創企業發展條件,對內擴大員工獎酬工具,如庫藏股、員工酬勞及新股認購權的發放對象,可及於母、子公司,有利企業留住人才;對外開放非公開發行公司可發行特別公司債,並擴大適用無面額股與超低面額股,以增加籌資管道。

「SOGO條款」不溯及既往

首先, 引發討論的爭議條文第9 條, 也就是外界俗稱的「S O G O條款」。原條文規定,公司設立或其他登記事項有偽造、變造文書,經裁判確定後,由檢察機關通知中央主管機關撤銷或廢止其登記。

三讀通過的條文, 則明確規範犯罪主體、擴大違法事項範圍, 明定公司的負責人、代理人、受雇人或其他從業人員只要以犯《刑法》偽造文書印文罪章的罪,辦理設立或其他登記,經法院判決有罪確定後,中央主管機關就可撤銷或廢止違法公司的登記。同時,也刪除檢察機關通知的文字,並新增利害關係人也可申請中央主管機關撤銷或廢止登記。

S O GO百貨經營權爭議中,遠東集團董事長徐旭東、前太平洋流通投資股份有限公司負責人李恆隆及太平洋建設公司創辦人章民強,三人官司打了10多年,目前經營權仍在遠東集團手中。

由於「不溯及既往」是法律的基本原則, 且S O G O個案已有法院判決。因此,經濟部認為此次修法不會影響已判決確定的訴訟,代表遠東集團的S O G O經營權不受影響。但李恆隆主張不溯及既往並無入法,將向經濟部提撤銷太流公司增資變更登記,拿回SOGO經營權。

「大同條款」引發新衝擊

另一個爭議條文為俗稱「大同條款」的第173-1條。三讀條文明定,繼續3個月以上持有已發行股份總數過半數股份的股東,得自行召集股東臨時會。

「大同條款」最早在行政院所提出的版本中,直接明定持有已發行股份總數過半數股份的股東,得自行召集股東臨時會;民進黨立法院黨團提出再修正動議,增加持股時間為繼續3月以上的附帶條件,獲得院會三讀修正通過。

此次重大修法有利於股東針對公司有急迫性經營決策提供制衡及參與的管道,也可防止公司董事會藉故不召開股東臨時會,有助提升公司監理效果。雖然新修訂條文可杜絕「萬年董事」,受到不少人認可,卻也為市場派開了一扇大門。可以預見的是,未來董監事持股不高的公司將面臨更頻繁的經營權之爭。

基本上,《證券交易法》規範對象是公開發行公司,依「特別法」(《證交法》)優於「普通法」(《公司法》)原則,等於只有非公開發行公司適用「大同條款」,公發公司仍依《證交法》規定。由於《公司法》的「大同條款」與《證交法》第43-5條對同一事項規定不一,非公發公司皆適用《公司法》第173-1條新修訂條文較無疑義,但公發公司是否適用,經濟部將與金管會確認。

至於工商界擔心可能有中資介入台灣公司經營的疑慮,經濟部認為, 針對中資,政府原本就有相關審核機制,會配套處理,不屬於《公司法》條文規範範圍

建置完善洗錢防制體制

今年11月,台灣將面臨亞太防制洗錢組織(A PG)評鑑,能否達標,《公司法》修法是關鍵。三讀通過的第22-1條明定,公司應於每年定期將董事、監察人、經理人及持有已發行股份總數或資本額超過10%股東的姓名或名稱、國籍、身分證明文件號碼、持股數、出資額等資料,以電子方式申報至中央主管機關建置或指定的資訊平台,有變動者於變動後15天內申報。

原本行政院版草案條文還有「實質受益人」的文字,但因工商團體有不同意見,最後在二讀時刪除。事實上,申報實質受益人的資料,可增加公司結構透明度。但立法院最後通過的是須申報董、監事、經理人及大股東資料,而且有變動才申報。有學者認為,這樣的結果將無法達到實質受益人資料的正確性與及時性,完全不透明,恐無助於國際洗錢防制評鑑。

原則上,新法應在明年元旦生效,但為因應洗錢防制評鑑,僅第22-1條「透明條款」搶先於今年11月洗錢防制評鑑前生效。此次修法代表台灣對洗錢防制踏出第一步,後續包含《洗錢防制法》、《資恐防制法》等修法,則留待立法院9 月開議後再處理。

賦予新創企業更多彈性

除了較具爭議的「防弊」條款外,這次修法也賦予新創企業發展條件、更大經營彈性及更多籌資管道,對內擴大員工獎酬工具,對外開放非公發公司發行公司債。

在友善新創環境方面,三讀條文明定,公司經營業務得採行增進公共利益之行為(第1 條)。公司得發行無面額股,真實反映公司的價值,也使股票發行價格更有彈性(第156 條)。新增多種特別股類型,如黃金股、一股多權等,讓公司可以有更靈活的股權設計,以利吸引投資(第157條)。為強化股東投資效益,公司可以每季或每半年分紅(第228-1 條)。同時,第192條規定可設一人或二人董事,不強制設三董及監察人,可增加企業經營彈性,減少公司人事及法遵成本,有利新創公司初始。

這次修法新增為新創企業鬆綁法規、活絡市場、有利籌資的條文,包括發行無面額股、新增多種特別股、每季分紅的「股王條款」等,預期將可改善國內經商環境,帶來創新創業利多。