多年以前,Nokia因為「世界變化太快」、以及本身的自負心態,失去了原本的市場寶座、品牌也成為被併購的對象。有一些當時背後的故事,現在已經成為歷史;本文就筆者自己的親身經歷,揭開Nokia十年前策略失誤的祕辛。

前幾年網路上盛傳過「觀念與改變」這句話。

Nokia正式退出歷史舞台時,執行長約瑪.奧利拉(Jorma Ollila)在公佈同意微軟收購Nokia的記者招待會的最後,也說了一句話:

「我們並沒有做錯什麼,但不知為什麼,我們輸了。」

說完,連同他在內的幾十名Nokia高管不禁落淚。Nokia是一家值得敬佩的公司,他們並沒有做錯什麼,只是世界變化太快。

俗話說:可憐之人必有可恨之處。這句話並不是完全沒有道理。

我與Nokia的恩怨情仇

我在德州儀器服務的10年期間,擔任的是亞太區總裁,而跟Nokia的接觸主要是在亞太區、尤其是中國大陸;至於Nokia位於芬蘭Espoo的總部,是由德州儀器的手機事業部門與歐洲分部直接負責,因此我跟Nokia總部接觸不多。

在2001年中,中國大陸信息產業部曲維枝副部長為了推動建立中國手機的3G標準「TDS-CDMA」,委請我出面說服德州儀器協助,於上海成立一家合資公司,設計開發生產TD的晶片組(Chipset);否則,光有標準而沒有晶片組,無法成為一個產業。

由於曲副部長是我多年好友,又合作成立過北京長信嘉和上海全景兩家合資公司,因此我欣然接受。

以我對手機產業的瞭解,當時兩大標準陣營對中國大陸推出3G新標準都非常排斥;GSM陣營的龍頭是Nokia與愛立信(Ericsson),CDMA陣營的龍頭則是三星與LG。

由於德州儀器的主要客戶,都是GSM陣營的手機品牌公司,所以為了不得罪這些客戶,來自德州儀器內部的阻力很大;此外,如果這個合資公司的TD晶片組,只能靠當時不成氣候的少數中國品牌採用,成功機會也非常渺茫。

但是在我的字典裡,對「問題」的定義就是「有答案的」;只要是有答案的問題,就有辦法解決。

基於德州儀器對我的信任與重視,而且投資其實並不算大,我很快就取得了公司的同意;如果這個項目成功,對德州儀器來說則是打開了一個全新市場,可以避免雞蛋全部押在GSM一個籃子裡的危險。

既然是中國標準,這個合資公司肯定要延攬擁有標準的國有企業「大唐集團」加入;其次則是,當時位在中國電子百強之首的「中電集團」、旗下有與摩托羅拉合資公司的「東方電信」、與Nokia合資的「首都電信」、與法國Sagem合資的「波導手機」等,更是不可缺席。

有了這個商機,我也需要值得信任的台商提供資源,來支持這家合資公司;於是,我成功說服了在上海創立「迪比特」(DBTel)手機品牌的台灣大霸電子拔刀相助,成為合資公司股東之一。大霸電子不但提供廠房,而且董事長莫皓然也同意擔任合資公司董事長。

接下來,為了避免GSM和CDMA兩大陣營的龍頭品牌聯合抵制這個新的中國標準,必須想辦法說服各自陣營具有代表性的公司,也加入這個合資公司成為股東。

在GSM陣營,我的目標是Nokia。這有一舉兩得的作用:因為Nokia在當時是德州儀器的最大客戶,所以如果Nokia同意加入,德州儀器也會更加支持。

在CDMA陣營,由於我和三星打過很多交道,對於這家公司的價值觀與文化我並不認同,因此挑選了比較美式作風的LG。

在這些目標股東當中,最大的挑戰就是Nokia。因此,我必須動用信息產業部曲副部長的影響力,使得Nokia不得不就範。但這當中的細節,就不足為外人道了;但可以理解的是,Nokia總部肯定對我開始有點不滿的情緒。

2002年,合資公司在上海正式成立,公司取名「凱明」,英文名為 COMMIT(China Open Multi-Media Information Technology)。

在我2007年6月底離開德州儀器之後,德州儀器緊接著在2008年4月換了董事長,企業使命與策略也做了重大調整。德州儀器決定慢慢退出數位晶片的手機紅海市場,轉向類比晶片產品工業的應用市場。

接著,德州儀器宣佈停止繼續研發OMAP(開放式多媒體應用處理器)平台;由於這也是凱明TD晶片設計所採用的平台,所以德州儀器的這個決定,等同於判了凱明死刑。

原本就是股東眾多,而且各懷心機、缺乏共識、離心離德,加上產品開發不斷延後,現金鏈出現問題,於是凱明眾股東就決定不再投資,而將凱明關閉。

關於德州儀器企業使命和策略的改變,請參閱我於2018年8月1日在本站發表的〈泡沫、脫困、再造──德州儀器的第二次變革〉一文:

泡沫、脫困、再造──德州儀器的第二次變革:企業使命系列#5/程天縱

與Nokia總部高層的第一次會議

在我加入某台商本土集團之後,在2007年10月奉老闆命令,對於中國大陸山寨手機的生態系統做了詳細的調查研究。

也因為如此,2008年中就有機會跟著集團總裁一起到芬蘭Espoo的Nokia總部與該公司CEO及一級主管開會。基於好意和自信,我沒有事先跟集團總裁打招呼,就在會議中大膽向Nokia高層提出了建議。

我提醒Nokia高層,要注意台灣半導體手機晶片公司MTK(聯發科)的策略:他們針對大陸的品牌、白牌、山寨手機公司,提供了接近完成的產品方案,以期將過去需要9到12個月的手機開發時間,縮短到4到6個星期;而這樣的手機開發速度,將會完全打敗Nokia、和其他的國際品牌手機公司。

大陸的白牌和山寨手機,在中國國內市場已經擠壓到了Nokia的市佔率,更開始大量出口東南亞等海外新興市場,很快就即將影響到Nokia在印度、印尼、以及其他東南亞國家的市場地位。

所以,Nokia應該要想辦法和本集團合作、在彈性和速度方面建立新的核心能力和競爭優勢,才能化被動為主動。關鍵在於必須:

針對手機的機械結構組裝,採取標準化和模組化的策略。

在我做了上述的建議之後,Nokia的CEO和高層居然哄堂大笑, 很不以為然的對我說:

雖然你也在德州儀器服務過,但是對於Nokia與德州儀器十多年來的策略合作並不瞭解。

我們和德州儀器雙方投入了數千人聯合開發的客製晶片组,功能非常強大,不是一個小小的台灣半導體晶片公司可以超越的。

中國大陸的那些白牌、山寨、仿冒手機,沒有專利技術的授權,靠著逃漏稅、抄襲、低品質的生產製造、高返修率,如何能跟世界第一的Nokia競爭?

你們對手機產業太不瞭解。你們集團不就是個手機代工廠?你們只要專心做好代工製造,策略方面我們自己決定,不勞你們集團操心。

在這個會議當中,讓我真正領教到了什麼叫做企業的傲慢(Arrogance)和過度自信(Over Confidence)。

其實,我自己也學到了教訓,因為我個人也難免帶有一點傲慢和過度自信。在雙方談判的場合,坐在什麼位子就說什麼話;既然我的老闆在場,這種高層策略的事,就應該由老闆和對方的CEO來談。除非老闆示意、對方同意,否則輪不到我來說話;不然,即使我說得對,我的話也不會有credibility(可信度)。

會議的結果,客戶嘲笑、老闆不悅,我只好回去自我反省、仔細想清楚,然後寫下一份「集團與Nokia策略合作」的簽呈,由老闆親自去跟Nokia執行長談了。

「對Nokia的策略」簽呈

我在返回深圳之後,收集了更多資料、也再次跟Nokia中高層經理訪談,得到了更多的資訊;然後起草了這個簽呈給我的老闆,也就是集團總裁。

由於事隔接近10年、Nokia徹底的衰退滅亡,而且品牌也被收購了,所以簽呈內容不再是機密。因此我將敏感的小地方打了馬賽克,然後以原始簽呈分享給讀者們做參考。

呈 總裁

職針對Nokia的因應策略,提出書面看法如下:

一、前言

Nokia是一個很驕傲的公司,在主流GSM、WCDMA手機的廠商中,堅持不採用ODM的模式。但是,要說服Nokia完全放棄製造,並非完全不可能,職建議要分兩步走。

職於去年9月底赴芬蘭拜訪Nokia,Nokia的採購對我司提出的Vertical Integrations仍然充滿疑慮。覺得此舉會威脅到Nokia的掌控能力,並且損及Nokia的驕傲。

去年10月16日Nokia公佈第3季財報,結果營收下滑、利潤下滑,最重要的2008年目標──市佔率也由2007年第3季39%,下滑到38%。這個結果敲響了Nokia的警鐘,使得Nokia的態度也由反對Vertical Integration轉變為願意談。

但是Nokia對於我司所提的Vertical Integration策略合作,仍然是站在採購的立場來看,認為其唯一的價值,就是降低成本。他們仍然無法站在供應鏈的立場或CEO競爭策略的高度來評估Vertical Integration。

這從Janne及Jukka(作者註:兩位都是Nokia採購高層)還是急著殺價,而願意以Vertical Integration來做為交換條件,即可證明他們跳脫不出採購的思維與立場。

在昨天的電話會議中,Jukka雖然提出可考慮Vertical Integration及對零件掌控的放鬆,也提到ODM的可能性,但是只願意開放CDMA(非主流)和3G手機(量較少)。

對於職的建議,Component Level Vertical Integration,表達願意談,但不清楚細節和Qualification的方式。結論還是efficiency和cost,還是不脫採購的觀點。

Jukka之所以不清楚職的建議,主要是職在1月5日去機場接機與Janne同車赴龍華時,於途中向Janne建議Component Level Vertical Integration。必定是Janne於事後向Jukka解釋,而未盡詳細。但是已經足以引起Jukka的興趣。

職認為總裁對Nokia應對策略,已暗藏在總裁對Nokia的7點策略分析中。職大膽將總裁的7點策略分析及過去總裁多次教導的策略框架,整合做出建議,以供總裁與Nokia在2月26日會議時參考。

二、Nokia CEO對投資人的承諾與執行力

Nokia CEO(作者註:名字簡寫為 OPK)公開說過很多次,2008年目標是市佔率。若營收、獲利下滑,但市佔率增加,則Nokia對投資人的承諾也算是達到。但2008第3季是三率同時下滑,則其CEO的執行力必會引起投資者的疑慮。

雖然第4季尚未公佈,但以其殺價之急迫來看,恐怕還是三率下滑。營收、獲利下滑尚可歸咎於金融海嘯及景氣因素。但是市佔率持續下滑,就無可逃避投資人的指責。職認為第3季市佔率只同比下滑1%。第4季可能會擴大。

Nokia CEO雖然採取了降價、搶低端、犧牲利潤等做法,結果仍然無法提升市佔率。這不僅僅反映了其執行力的問題,也反映了其策略的錯誤。

因此,總裁在2月26日與Kai見面的會議中,要指出殺價、降價、搶低端、擠壓其供應商的利潤等等策略是錯誤的。職認為以Nokia的驕傲態度,2009年不會輕易認輸而改變做法,必定依舊是以增加市佔率為目標。

Nokia對於挽救營收與利潤的下滑,則寄希望在增加Netbook新產品,和增加服務及內容來改善。但是對於手機事業部來說,沒有新的策略,只能說是換湯不換藥的老套做法。

三、Nokia提升市佔率的策略與正確做法

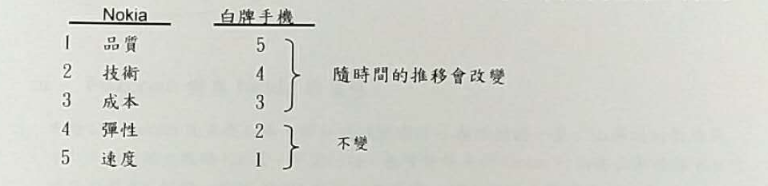

1.競爭力下降:

總裁多次提及,集團賣的是速度、品質、技術、彈性和成本。Nokia總以為成本是其市佔率與競爭力下滑的唯一原因。因為其他4項都與管理與執行力有關,以Nokia的驕傲,不會願意承認自己在管理、執行力上有缺失。只一意孤行降低成本的策略,不斷殺供應商的價。

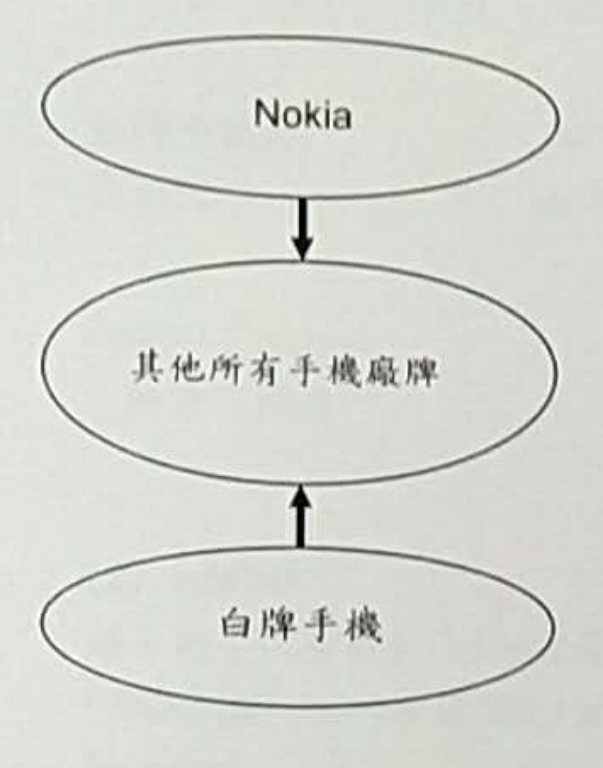

2.大陸白牌手機引起的骨牌效應:

今天的Nokia有點像5年前的TI(德州儀器),TI在當年面對MTK(聯發科)的崛起,由於火沒有燒到後院(美國、歐洲的Tier 1手機品牌客戶),因此置之不理。TI的主要目標客戶仍然是Tier 1手機客戶。到了今天,MTK雖然併了ADI,仍然沒打入Tier 1手機客戶。

但是TI在手機市場的市佔率已由最高接近70%掉到只剩5%,並尋求買主出售手機Chipset事業部。

為什麼呢?值得Nokia深思。這就是骨牌理論下的擠壓效應。

MTK搶了低端及大陸市場,逼得TI其他競爭對手去搶Tier 1及高端市場,因此,TI被MTK隔山打虎打敗了。

今天Nokia中國對大陸山寨機雖有了解,但訊息必然傳不到芬蘭。就像當年我在TI亞洲位子上聲嘶力竭的拉警報,TI達拉斯總部卻聽而不聞。

Nokia總部的高層,對山寨機的生態和競爭力並不了解,山寨機會對Nokia未來會造成什麼影響?更是茫然不知。

3.今日手機市場競爭態勢:

大陸白牌手機雖然已達到2.5-3億支的規模,但是對Nokia的影響還是不直接、不明顯。Nokia忽略了兩點,一是白牌手機已有30%是出口海外,二是白牌手機打到了Moto、SEMC、三星、LG等一線及二線手機廠的中低端手機市場。於是這些手機廠(Nokia的競爭者),紛紛轉戰其他市場,並擠壓到Nokia的市場份額。

Nokia第3季財報中提到這麼一段:

根據我們初步的市場估測,Nokia2008年第三季度的移動終端市場份額是38%,與之相比,2007年第三季度是39%,2008年第二季度是40%。我們市場份額年度同比下降的主要原因是中東及非洲、大中國區、北美和歐洲的市場份額下降。

我們在亞太的市場份額年度同比基本持平,而在拉丁美洲有所增加。本季度市場份額低於上季度的主要原因是拉丁美洲、歐洲、中東及非洲和亞太的市場份額下降。我們在大中國區和北美的市場份額與上季度大體持平。

移動終端市場份額的下降有諸多原因,其中包括2008年第三季度我們策略性地決定不參與一些競爭對手的降價市場競爭、來自包括入門級市場在內的整個市場的競爭,以及由於一款中端產品推進較慢帶來的暫時性影響。」

以上有幾點值得注意:

Nokia在所有主要市場都失利,尤其是大中國區和歐洲。大中國區是白牌手機的直接受害者,但是歐洲是Nokia的後院,居然也著火了。2007年第3季Nokia在歐洲銷售2900萬支,2008年第3季2740萬支。這不是白牌手機造成的,而是間接擠壓到的。

Nokia仍然搞不清楚市場份額下降的真正原因,是總體競爭力的下降和白牌手機的間接擠壓造成的。仍然以策略性放棄,暫時性影響來做理由。

但是Nokia倒是承認一款中端手機和傳統競爭對手相比,產品推進較慢。如果與白牌手機的開發速度相比,Nokia慢的何只是一款中端手機產品?

4.Nokia競爭力下滑的真因:

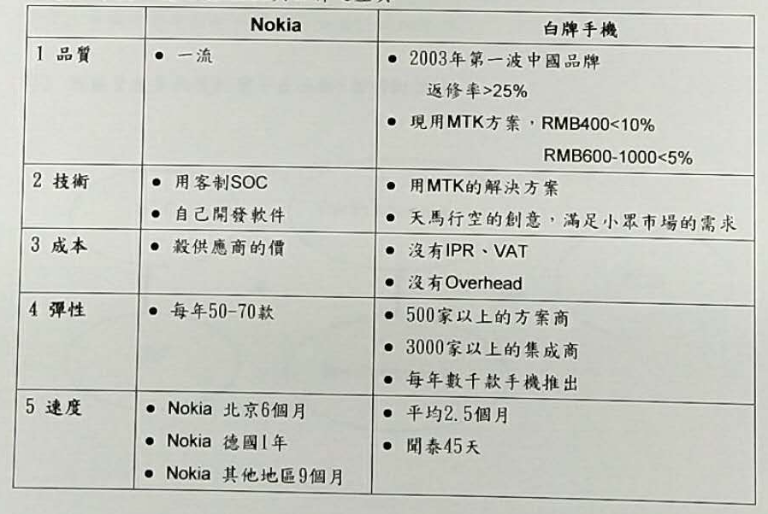

如圖所示,Nokia競爭力的優先次序排列如下,而參考白牌手機的排列正好相反。

總裁在2008年10月28日在土城與NX5開會時就預言到,白牌手機的品質提升至第三,壓過成本、技術之後,Nokia就會開始擔心,但是到時候就為時已晚。總裁之言,真的是一針見血。

姑且整理下圖以便比較Nokia與白牌之差異。

5.Nokia應有的策略:

Nokia應該學習白牌手機的競爭力,利用白牌手機的成功經驗。

和白牌手機合作,兩頭擠壓Nokia的競爭者──其他所有品牌手機廠商。此舉才能化危機為轉機。

與我司合作,建立模組化、標準化的mBOM(這點後面會說明)。

這樣才能建立速度與彈性優勢,以快打快,才能做到 Time to Market(即時上市),Time to Volume(即時上量),Time to Money(即時變現)。

四、集團對應Nokia的策略

1.要強調我司真正懂白牌,所以建議總裁將華為所寫的一套「山寨機的藍海策略」,翻成英文版給Kai看。可能的話,也可帶幾支仿Nokia的高仿山寨機給Kai看,並且告訴Kai價格。

同時點明Nokia無論如何降價,都低不過山寨機,所以光靠殺供應商價是沒有用的。

2.一定要總裁用「Top down」的方式與Kai或OPK談Nokia贏的策略,即Nokia已有的優勢加上山寨機的優勢。兩者由上下一起擠壓其他競爭者。

3.怎麼做呢?

其實山寨機就是模組化、標準化加上創新點子。

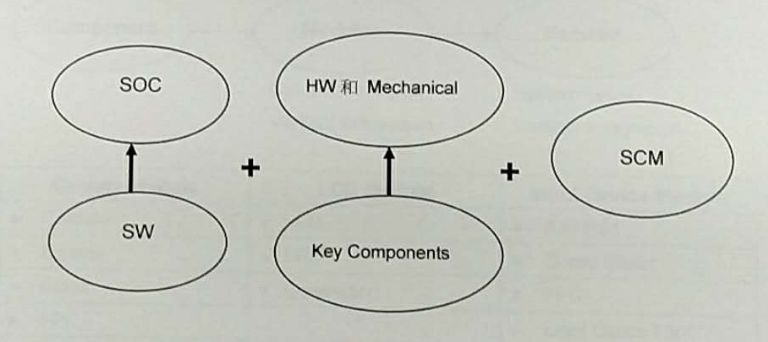

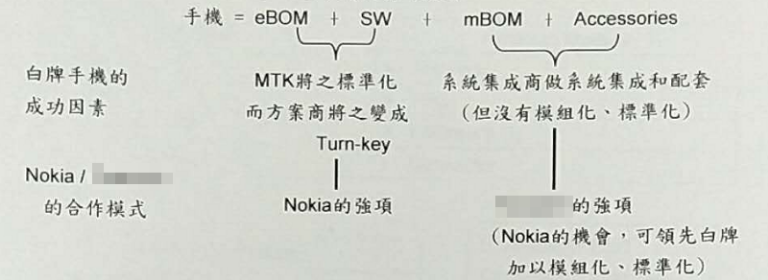

1.總裁曾經多次提到電子產品的5個關鍵模塊:

我姑且借用總裁的理論,轉換成手機行業的模式:

2. mBOM

過去的手機廠商和Chipset廠商都專注在eBOM(電子材料)的標準化及Cost down,而忽略了mBOM(機構材料:Mechanical BOM)。eBOM創造了一個MTK,mBOM可以打造一個新的集團。

mBOM=M+E

=Module(模組)+Enclosure(外殼)

這個理論還與總裁的eCMMS的生意模式和策略一致。

如果我們今天還是光推銷集團的Connector、Cable、PCB、Antenna等零件則會很辛苦。應該往上走一步,變成模組(Module),帶頭改變遊戲規則。這麼做還可以避免Nokia的反彈及傷到Nokia的驕傲。

其實總裁也提過,我們主要的目的是要靠零組件賺錢,PCBA及整機組裝只不過是一種不賺錢的服務。

若我們可以控制Nokia的mBOM,則我們的零件不僅可隨著內交(集團內部交付)進入JRDM(聯合研發製造)的整機生意模式,而且也可以銷到Nokia的內部整機組工廠和其他外部代工廠商。我們的天空將更為寬廣,市場機會也會更多。

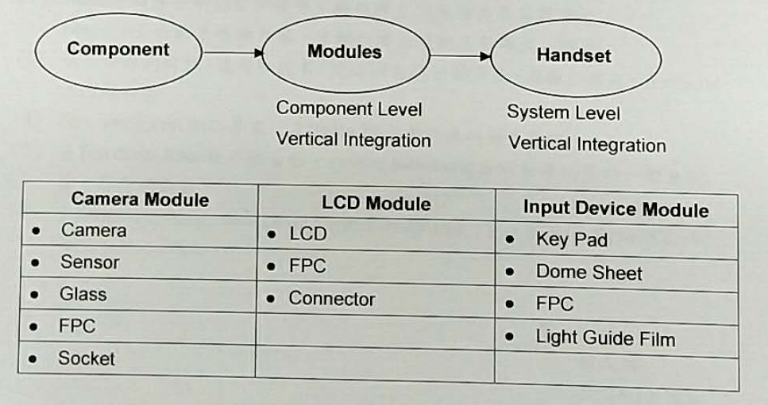

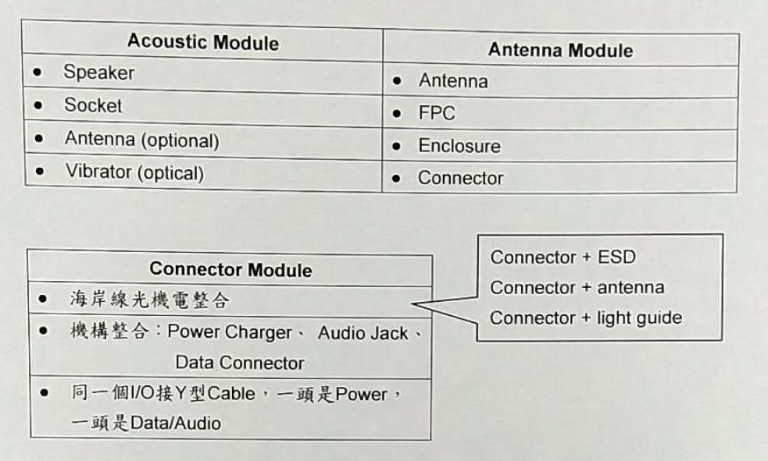

3. 6大模組(Module)

上述之6大模組,主要的零件我們都有,可以跟Nokia做JRDM,共同設計,標準化、模組化。在Nokia的所有機種中大量使用,才有可能趕上白牌手機的彈性與速度。同時達到經濟規模秞降低成本。在mBOM上贏過白牌手機。

4. Enclosure就是手機外殼的外觀件已經由NX5在做。

5. Accessories(手機配件)正在由集團內的XXX提Proposal。

五、結論

以上策略其實是摘自總裁的多次講話,並予以整合而成。提供總裁制定Nokia因應策略之參考。主要重點總結如下:

1.Nokia學白牌手機的競爭優勢,與白牌手機上下兩頭夾擊其競爭者。

2.我司是白牌手機的專家,了解白牌手機的生態與成功因素。

3.建立白牌的彈性、速度和成本,就必須由模組標準化、規模化做起。在mBOM上超越白牌。

4.集團是mBOM的專家,是Nokia 2009年贏的策略伙伴。

5.要Top down與Kai談手機策略,如何讓Nokia增加市佔率的策略,避免殺價、降價的老套。

6.先與Nokia談Component Level Vertical Integration下一步再談System Level Vertical Integration。

以上

職

程天縱

2009年1月22日

後記

或許是因為我在上次與Nokia執行長的會議中,意見沒有得到雙方的認可,使得我的老闆對我這些策略失去了信心,所以簽呈送上去以後就宛如石沉大海,毫無音訊了。

我事後由其他事業群主管得知,老闆並沒有在簽呈上做任何批示,但是有轉發給幾個相關的事業群主管做參考,如此而已。

我相信老闆並沒有跟Nokia提我的策略建議,而Nokia也沒有採取任何措施做改革。回頭再看看本文一開始提到的「觀念與改變」,只能在心裡唏噓一番。

或許企業大了,這就是他們的宿命吧。

結論

一個好的業務,要完成一筆交易,一定要了解客戶對於這筆交易所採取的心態,通常離不開以下四種模式。

1.困境模式(Trouble Mode):

企業身處困境,必須找到解決方法脫離困境,回到正常運營的模式。

2.成長模式(Growth Mode):

企業營運正常,但是未來有更遠大的目標,所以必須有所改變,才能達到這個成長目標。

3.平順模式(Even Keel Mode):

企業目前營運平順,所以對於任何改變的建議都採取中立心態,可以要也可以不要。

4.自負模式(Overconfidence Mode):

企業的表現正處於巔峰,任何改變都有可能導致企業績效的下滑,所以不要隨便搖晃我們的船,免得翻船落水。

如果你的客戶是「困境模式」或是「成長模式」的心態,那麼你交易成功的可能性非常高;如果你的客戶是「平順模式」的心態,那麼你可能徒勞無功或是進展非常緩慢,因為他的日子過得太舒服了。

你可以嘗試著繞過他,到他的上級去,讓上級給他壓力,那麼他的心態就會改變,不是變成「困境模式」就會是「成長模式」。

如果你的客戶心態是「自負模式」,而你的客戶又正好是董事長或是CEO,那麼你最好離開這個客戶,不要浪費時間;因為,你交易成功的機會是零。

很不幸的,我在參加和Nokia執行長的會議之前,並沒有機會接觸到他,所以不瞭解他是什麼樣的心態模式;如果事先知道這個CEO是如此的自負,那麼在會議當中,我就不會提建議了。

Nokia何其不幸,擁有處於「自負模式」的一個CEO和一群高層,難怪他們在滅亡之前還在說:「我們並沒有做錯什麼,但不知為什麼,我們輸了。」

除了怪「世界變化太快」之外,難道Nokia的這一個經營團隊,真的沒有做錯什麼嗎?

如今,被鴻海收購的的Nokia品牌正力圖東山再起;現在看來,雖然隔了10年,我的策略在手機市場上來說還是有效的。

鴻海能不能再看見這篇文章?能不能找到一個強而有力的團隊來執行?我希望他們能夠忘掉Nokia的前世,聚焦在創造一個Nokia的今生!

本文經吐納商業評論授權轉載