美國總體經濟仍穩健擴張但天邊烏雲漸起,美、中貿易戰煙硝未平,台股空頭趨勢漸成型。反彈力道若不足仍應減碼或續退場觀望。

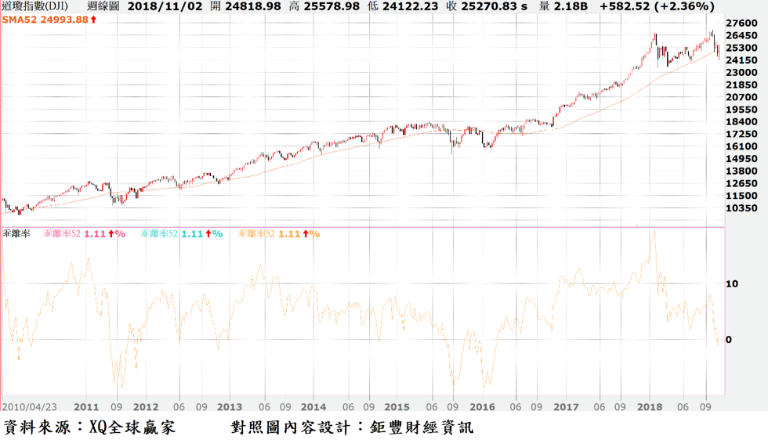

美股道瓊指數在10月重跌5.07%,10月下旬一度單月跌幅達8.8%,幸月底傳出美、中雙強領導人將於11月G20峰會中就貿易紛爭進行討論解決方案,美股跌深反彈,然10月整月跌幅仍創2016年1月以後最大,讓市場開始擔心全球股市多頭最堅強,可能也是最後堡壘的美股是否已開始動搖?與台股密切相關的費城半導體10月跌幅12%,創2010年1月以後最大跌幅,讓台股10月跌幅高居全球主要股市跌幅第三名。

台股多頭循環恐正式轉為空頭循環

美股10月重挫對台股造成莫大衝擊。台股10月上市指數下跌10.94%,創2008年10月以後最大,並導致年線由上揚趨勢轉為下滑;上櫃指數下跌14.79%,跌幅為2011年8月以後最大,上櫃市場年線則早在9月即已轉為下滑。年底之前,台股指數若無法回到10600點以上,台股自2016年7月以後的多頭循環恐將於2018年10月正式轉為空頭循環的開始。無論多頭或空頭循環,都存在獲利機會與投資風險,投資者必須擬定穩健的投資策略,方能將危機化為投資獲利良機。

過去一個月美股重要經濟指標,除房市、車市出現高檔成長動能停滯外,大致上仍表現不惡,尚未構成美股在經濟基本面由多頭轉為空頭的條件。

2018年10月美國非農業就業人數月增25.0萬人,每月新增非農業就業人口已連續第97個月淨增加,過去3個月美國非農業就業人數平均月增21.8萬,2018年前10月平均每月新增非農業就業人口21.25萬人。顯示就業市場持續增強,對照美股與非農業就業人口增減變化,在每月非農業就業人口仍穩定增加之下,支撐美股維持多頭循環的基本面條件仍未改變。

10月失業率持平於3.7%仍為1969年後最低點,處於自然失業率的充分就業狀態,美國非農業新增就業人口不可能在充分就業狀態下長期維持每月新增大於20萬人,因為希望工作的謀職者幾乎均已找到工作,未來只要每月新增人數高於10萬,甚至維持穩定正數,就已算是相當良好。

從道瓊指數與每月非農業新增就業人口與失業率走勢對照圖觀察,當非農業就業人口處於穩定增加狀態且失業率並未轉向回升之下,維持美股多頭循環的經濟基本面條件仍未改變。

然因就業市場持續轉熱,2018年10月美國民間整體時薪年增率自9月的2.8%升至3.1%、創2009年4月(3.4%)以來最高,一方面有助內需消費市場成長,但卻也可能成為通膨升高的溫床,預期美國聯準會(Fed)維持緩步升息的步調仍將不變,12月可能再次升息,2019年持續升息四次,此將使美元指數維持多頭走勢居多,對國際游資回流美元資產形成誘因,全球游資持續緊縮的環境並未改變。

美國製造業採購經理人指數自2016年9月再度攀越50的景氣收縮及擴張的臨界點,2018年8月跳升至61.3,創2004年5月以來最高點,9月雖下降至59.8,10月續降至57.7,為近6個月最低,近期稍顯轉弱,但已連續第26個月高於50,截至2018年10月為止的12個月期間ISM製造業PMI平均值為59.2,這段期間的高、低點分別為61.3(2018年8月)、57.3,仍穩定維持在代表景氣擴張臨界點50之上。顯示川普政府強調必須重振美國的製造業景氣,事實上美國製造業早在川普上任之初即處於穩健擴張成長狀態。

美國9月非製造業採購經理人指數(PMI)跳升至61.6,單月創2006年4月以來最高點。金融海嘯之後,非製造業採購經理人指數(PMI)自2010年1月回升至代表服務業景氣擴張臨界點的50以上,至2018年9月為止,已連續第105個月高於50,過去兩個月更連續明顯上升。10月非製造業採購經理人指數(PMI)將於台北時間11月5日晚間公告。

無論製造業或服務業單月數據雖有上下坡動,但長期穩定位於50以上。在ISM指數無論服務業或製造業均穩定高於50以上之下,支撐美股維持多頭循環的基本面條件其實尚未改變。強勁的總體經濟數據、美元指數維持在96以上的強勢態勢,使川普在對外貿易的立場頻顯強硬,亦提高亞太等新興市場的不穩定性。

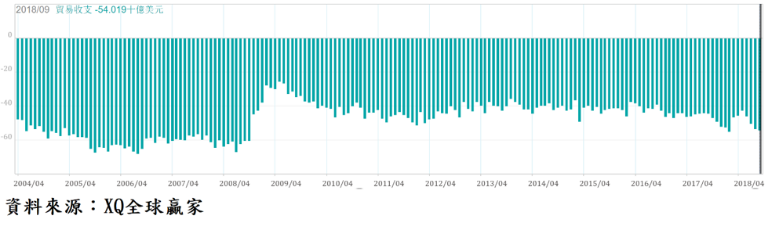

2018年1至9月美國貿易赤字年增10.1%至4,451.66億美元。其中,出口金額增加8.2%、進口金額增加8.6%,9月單月貿易(包括貨品、服務)赤字月增1.3%至540.19億美元、連續第4個月呈現擴增,創近7個月高點,對中國貿易逆差則創歷史新高。

美國貿易逆差近4個月並未隨川普發動貿易戰而降低,反而持續擴大,顯示美國消費動能因總體經濟持續擴張而增強,對國外進口至美國的商品需求有增無減。從過去長期的實證觀察,當美國貿易赤字處於擴增趨勢之中,除顯示美國總體經濟處於穩健擴張之中外,亦隱含全球總體經濟仍處於擴張循環之中,若美國貿易赤字明顯下降,則通常預告全球經濟將進入收縮循環。

美國總體經濟天邊烏雲漸起

美國總體經濟指標雖大部分仍偏向榮面,但美國10年期公債殖利率因Fed自2015年底持續升息八次後,從2016年7月歷史最低的1.37%上升至2018年10月高點3.23%,導致30年期房屋貸款利率從3.6%上升至約5.0%。房貸利率上升不利貸款購屋者的購屋意願。9月占美國房市交易量達84%的成屋年化銷售量創2015年11月後新低,房價中位數年增率雖連續第78個月正成長,但成交量自2018年開始下降,除因供給量不足外,長期貸款利率走升應是重要原因,房市成交量高檔下滑乃經濟景氣擴張循環漸入高原期的嚴重警訊號,而同樣的情況亦在車市漸浮現,美國總體經濟天邊烏雲漸起不容小覷。

至11月2日止,以美股道瓊指數周K線計算之年線在24993點,仍維持多頭循環的上揚趨勢,道瓊指數年線扣抵位置在2017年11月10日當周收盤指數為23422點,未來四周平均扣抵點數約為23642點,與最新收盤指數差距為1628點,因此,道瓊指數若單周下跌超過此幅度,則年線轉為下滑的危機就會相當沉重。道瓊指數的10年平均線乖離率仍高達60.21%,仍在長期相對高檔,隱含若年限由上揚趨勢轉為空頭趨勢,則累積近十年長期多頭循環的獲利了結賣壓不容輕忽。

台股周K線的52周均線(年線)至11月2日已轉為下滑第五周,年線扣抵位置為2017年11月6日當周收盤指數為10732點,未來四周平均扣抵點數為10722點,即台股指數未來一個月若未能強攻上10700點以上年線將翻升無望,亦即空頭循環將持續不變。

綜合上析,美國總體經濟雖尚未出現重大危機,但房市、車市成長停滯,加上Fed升息步調不變推升長期利率趨勢不變、美元指數易漲難跌。美、中貿易戰煙硝未息,中國股、匯市震盪頻繁,台股、匯市很難自外其中。股市跌深使負乖離率擴大易形成反彈波段,但反彈力道若不足扭轉空頭循環趨勢,應趁反彈減碼或持續退場觀望。