美、中兩個全球最大經濟體在阿根廷召開的G20高峰會中達成貿易戰暫時休兵90天協議,讓原本疲弱不振的全球股市得到喘息及反彈機會,除美股外的全球其他股市能否扭轉空頭劣勢,在未來的90天將極其關鍵,而美股道瓊指數在2019年1月底前能否突破10月的歷史高點26591點,也是決定美股能否持續維持多頭循環的觀察重點。

美中經濟榮枯消長牽動台股

股市除受非經濟因素影響外,經濟基本面的榮枯往往對股市有更重大的趨勢主導力量。

台灣經濟處於美、中兩大經濟體之間,兩國總體經濟榮枯消長將會對台灣造成深重影響,台股也是一樣。中國大陸是台灣最重要原物料等中間財貨需求跟最終商品製造生產基地,美國則為台灣最大的最終商品出口消費地,而美股科技股的股價走勢就是台股權重最高的資訊科技股股價的先行指標。

美、中兩經濟大國經濟基本面及股市榮枯,均將對台灣經濟及股市造成重大影響。

美國就業市場可能盛極而衰

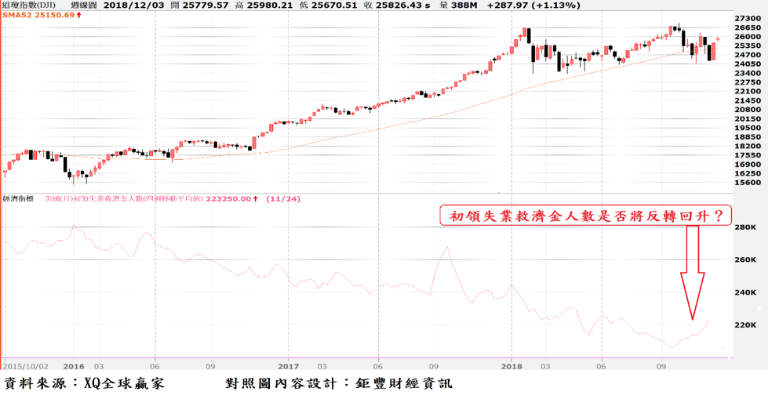

美國11月底公告,截至2018年11月24日為止的首次申請失業救濟金人數,經季節性因素調整後增加10,000人至234,000人、連續三周上升,並創5月19日以來單周最高,單周首次申請失業救濟金人數自9月最低點的204,000,呈現逐步走高;四週移動平均值增加4,750人至223,250人、創2018年7月7日為止當週以來最高。

截至11月17日為止當週經季節性因素調整後的連續申請失業救濟金人數較前一週增加50,000人至1,710,000人、創2018年8月25日為止當週以來最高。

從申領失業救濟金人數近期自谷底初步回升,隱約嗅出美國就業市場不安氛圍,值得高度關注。美國10月失業率持平於3.7%,仍是1969年12月的3.5%以來最低紀錄,失業率若與初領失業救濟金人數同步自低點連續性的反彈回升,則將印證美國就業市場極可能將出現盛極而衰的轉折點。

美國製造業採購經理人指數11月上升至59.3,為連續兩個月下降後的首度回升,自2016年9月再度攀越50的景氣收縮及擴張的臨界點,已連續第27個月高於50。

截至2018年11月為止的12個月期間ISM製造業PMI平均值為59.2,這段期間的高、低點分別為61.3(2018年8月)、57.3,穩定維持在代表景氣擴張臨界點50之上。

美國製造業景氣在歐巴馬總統在任期間即已處於穩健擴張狀態,川普總統上任後製造業景氣仍表現亮眼。

11月非製造業採購經理人指數將於台北時間6日公告,10月非製造業採購經理人指數為60.3,至2018年10月為止,已連續第106個月高於50,顯示整體經濟景氣擴張期已進入第9個年度。

在ISM指數無論服務業或製造業均穩定高於50以上之下,支撐美股維持多頭循環的基本面條件仍未改變。強勁經濟數據支撐美元維持強勢地位,至12月3日止,美元指數為96.969,自11月中旬以來的強勢整理型態並未因美、中貿易暫時止戰而有所改變。

在此提醒全球新興市場投資者,股、匯市跌深後容易形成反彈波,但美元指數維持強勢地位仍隨時對新興市場資金造成流出效應,引起市場的下挫,不得不提高警戒。

新興市場扭轉空頭趨勢的機會

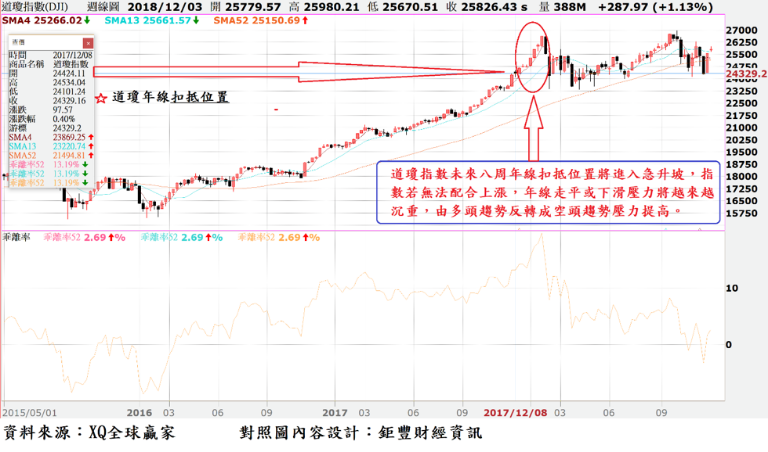

至12月3日止,以美股道瓊指數周K線計算的年線(52周均線)在25150點,上揚趨勢依舊未變,道瓊指數年線扣抵位置在2017年12月8日當周收盤指數為24329點,未來四周平均扣抵點數約為24855點,與最新收盤指數25826點差距僅971點,未來八週平均扣抵點數為25429點,與最新收盤指數差距僅397點。

因此,在2019年1月底之前,美股多頭將無太多退路,若無法維持上揚趨勢,甚至突破歷史新高(前高),則年線將面臨走平甚至下滑壓力。所以在2019年1月之前,將是新興市場扭轉空頭趨勢的機會,若無法一舉翻轉已形成的空頭趨勢,則美、中貿易暫時休戰狀態塑造的反彈波高點將可能是空頭循環的另一次起跌點。

台股年線(52周K線平均收盤)在10670點,扣抵位置在2017年12月4日當周收盤點數10398點,與12月4日收盤點數10083點差距已縮小至315點。

但未來八周、也就是2017年12月中旬至2018年1月底台股指數處於快速上升波段,台股12月中旬之前,多頭若無法展現強勢上漲的企圖心,則未來兩個月市場想要由空翻多所面臨的壓力將相當沉重,則反彈上萬點的台股恐怕將是空頭趨勢下的減碼點,受短期市場氛圍刺激追高者的投資風險將不言可喻。