日本純網銀起步較早,目前有6家純網銀,規模及專注業務各有所長,但都相當重視資安與消費者保護。唯有消除大眾在網路安全與個資保護方面的疑慮,取得客戶完全信任,才能在激烈競爭中勝出。

日本金融廳(Financial Services Agency)將純網銀歸類為「新型態銀行」(new stylebank),以與傳統都市銀行、地方銀行及信託銀行等做區別,純網銀主要透過網路及自動櫃員機(ATM)等自動化數位設備提供服務。

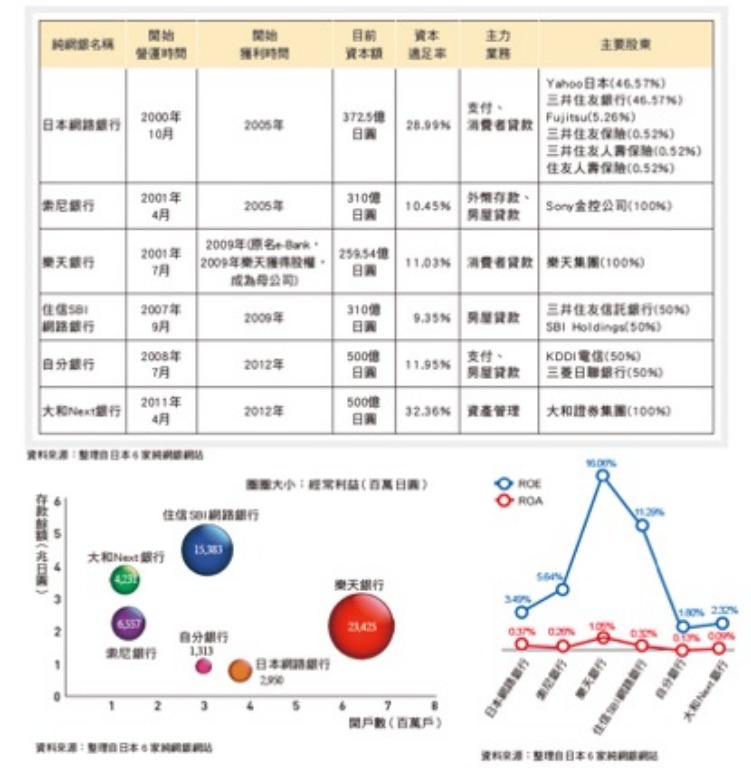

相較於日本,台灣純網銀起步較晚,日本首家純網銀於2000年成立,至今已先後成立6家純網銀,包含日本網路銀行(Japan Net Bank)、索尼銀行(Sony Bank)、樂天銀行(Rakuten Bank)、住信SBI網路銀行(Shumishin SBI Net Bank)、自分銀行(Jibun Bank)及大和Next銀行(Daiwa Next Bank)。

七銀行(Seven Bank)、羅森銀行(Lawson Bank)和永旺銀行(Aeon Bank)係與母公司合作,除提供行動及網路銀行服務外,主要於7-ELEVEN、Lawson便利商店及Aeon購物中心設置ATM提供服務,永旺銀行甚至設有分行辦理業務,此種銀行雖然也被歸類為新型態銀行,但通常不被認為是純網銀。

主要股東背景多元 開業1至5年始獲利

根據日本純網銀發展經驗,最快在開業後第1年,最慢第5年可開始獲利。2017年度經常利益(繼續營業單位稅前淨利),樂天銀行、住信S B I網路銀行、索尼銀行、大和N e x t銀行、日本網路銀行及自分銀行分別達234.25、153.83、65.57、42.31、29.5與13.13億日圓;其中,樂天銀行及住信S B I網路銀行之ROA與ROE分別達1.05%、16.06%(樂天)及0.32%、11.29%(住信SBI),其他純網銀則相對較低。

日本純網銀之主要股東背景相當多元,除銀行、證券及保險等金融業外,亦包含電子商務、電信、入口網站與家電娛樂業等,因母公司背景不同,擁有的資源、可建構的生態圈相異,所以各純網銀所發展的重點業務也不盡相同,更強調靠異業結盟來開展新業務。

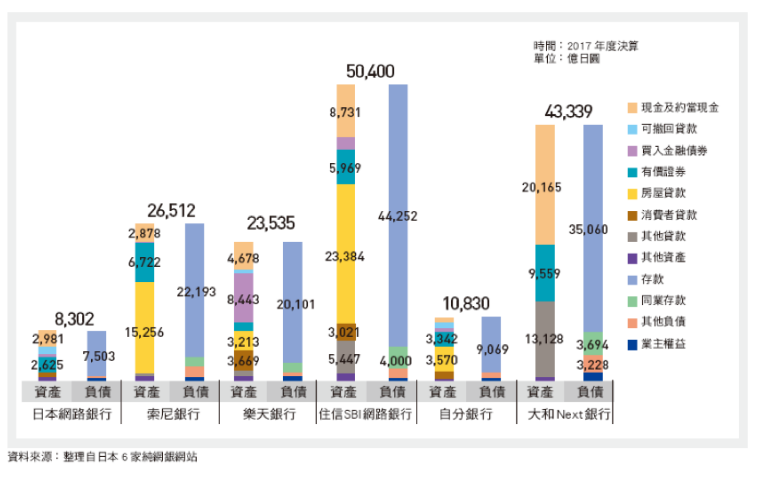

從資產負債表觀之,6家純網銀的規模及所專注的業務有很大的差異。索尼銀行及住信SBI網路銀行的主力業務都是房屋貸款,占其資產比重約50%;樂天銀行的業務則較為多元,相對於其他純網銀,更為著力於消費者貸款。各家純網銀著重的業務不同,有些以較優惠的利率及費用來吸引客戶,有些強調集團購物折扣與回饋,有的著重於房屋貸款業務,有的著重於消費者貸款業務,也有的強調股票投資業務,然越能整合多元事業,發揮不同優勢,打造出越完整生態圈,越有能力提升客戶黏著度與信賴度者,越有機會成功。從獲利能力較佳的樂天銀行及住信SBI網路銀行來看,其資產組合也相對較為多元。

樂天銀行獲利佳 住信SBI網銀規模最大

不同資產比例會影響資本適足率,日本金融廳規定若銀行在海外設有分行或子行等營業據點,資本適足率須達8%以上,若未於海外設有營業據點,資本適足率之最低水準為4%。而一般普遍認為純網銀之資本適足率若不足10%時,就應考慮投入新的資金。由於所擁有資產之風險性會因商業模式的不同而有很大差異,所以純網銀必須思考應採取何種商業模式來達到最適的資產配置結構。

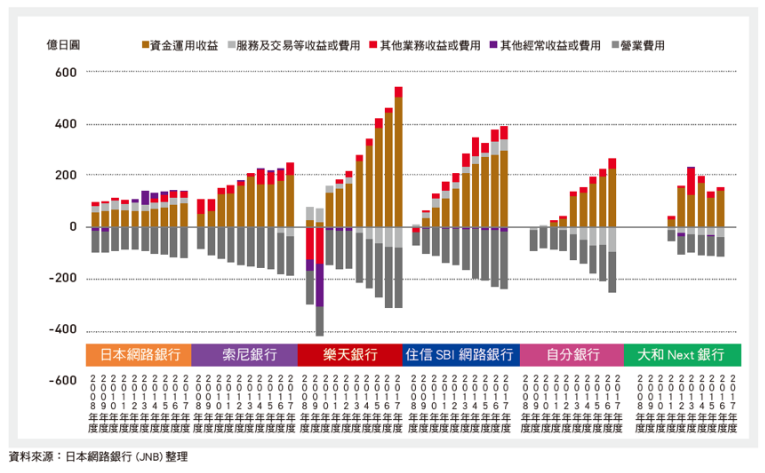

把時間拉長來看,過去10年日本網路銀行(JNB)的損益沒有太大變化,索尼銀行呈現緩步穩定成長。樂天銀行於2008及2009年曾面臨相當大的虧損,係因樂天銀行的前身e-Bank當時面臨破產危機,樂天集團於2009年收購股權,更名並協助再造重建,從2010年開始轉虧為盈,隨後獲利呈飛躍性成長,目前已為日本純網銀中獲利最佳者。

住信SBI網路銀行於2007年9月營運,2010年即開始獲利,目前為日本純網銀中資產規模最大者,其房屋貸款不斷成長且所占比重非常大,而消費者與其他貸款也持續成長,所以獲利成長速度也相當快。自分銀行於2008年7月開始營運,2012年才轉虧為盈,惟因收益與費用同步成長,所以獲利成長幅度不大。大和Next銀行於2011年4月才加入純網銀市場,當年僅小幅虧損,隔(2012)年即開始獲利,雖然目前資產規模於日本純網銀中僅次於住信SBI網路銀行,惟業務相對單純,獲利未見明顯成長。

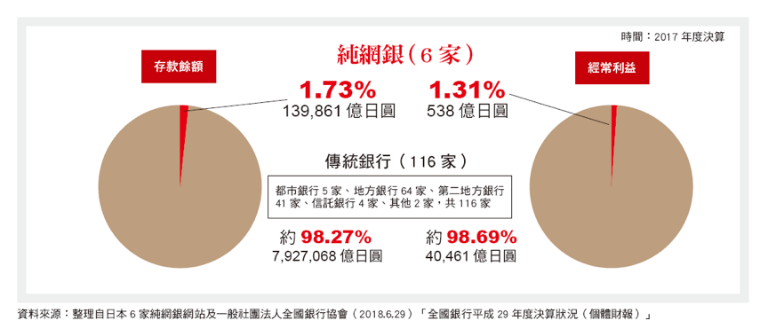

雖然日本純網銀發展至今已超過18年,也不乏經營績效卓著者,但與傳統銀行相較,規模仍小,全體純網銀存款餘額及經常利益之市占率僅約1至2%,對傳統銀行尚未造成極大的威脅。

經營成敗 客戶信任是關鍵

然而,隨著數位時代的來臨,愈來愈多人願意嘗試運用手機、平板、電腦等工具從事金融交易,而以網際網路為基礎的電子商務,更將進一步擴展金融經營模式。因此,相較於過去行動裝置尚未普及的年代,純網銀未來的成長速度很有可能加快。

由歐、美、日、韓、中等國之純網銀來看,大都是靠網路電商、即時通訊軟體業者、電信業者、大型科技集團及金融業跨業合作成立的。藉由跨業整合,結合物流、金流與資訊流,純網銀將能掌握更多資訊與數據,創造與傳統銀行不同的新型商業模式與差異化服務,把金融服務直接串接到消費平台上,發展各類支付、儲值、貸款、外幣轉換,甚至再跨足保險、證券及投資理財等業務。

不過,資訊安全、個資保護、消費者保護、交易安全、洗錢防制(AML)、反詐欺等則為純網銀的挑戰,如何以最嚴格的標準接受監管與自律,消除大眾在網路安全與個資保護方面的疑慮,取得客戶完全信任,將是經營成敗之關鍵。

金融與非金融整合 數據共享篩出新客群

此外,金融科技發展的速度非常快,但資訊交換仍面對相當大的挑戰,尤其受限於法規,如資安和個人資訊保密等。潛在業者建構純網銀的思維中,即使有很大既有的社群、電商或電信客戶基礎,要怎麼把這些客戶過去的行為透過數據交換經由預測模型,找出適合未來純網銀客戶的金融商品呢?事實上,金融與非金融資訊之整合,目前執行上仍有很大限制。

在法規限制下,中國大陸微眾銀行(We Bank)的做法是協助發展模型及演算法,提供予母公司騰訊(Tencent)運用篩選客戶,決定哪些客戶可以看到微眾銀行入口,當客戶看到入口且需要借錢時,必須犧牲隱私點選授權,當客戶點選授權後,客戶相關非金融行為資訊便會從騰訊發送至微眾銀行,微眾銀行並可根據客戶的身分證件查詢人行徵信系統資料,亦即客戶之非金融行業行為資訊與人行徵信資料必須於客戶授權後,微眾銀行才能蒐集並進行分析。

而英、美、日、澳、韓、新加坡及香港等地主管機關則紛紛展開金融數據共享計劃(Open Banking),開放應用程式介面(Application Programming Interface, API)串接。我國應審慎評估並解決跨業資訊分享運用之政策推動方向, 以帶動金融創新能量,為消費者帶來更為便利及友善的服務和體驗,逐步建構創新金融科技生態圈(Fin Tech Ecosystem)。

整體而言,純網銀的開放,新型態經營模式應可觸及並協助更多傳統銀行不易接觸的客群。從社會公益的角度來看,將有助於普惠金融的開展,在商言商而論,新的技術、新的商業模式結合新的客群也將有助於未來獲利的提升。尤其較易接受網路數位科技的客戶,多半較為年輕,正是銀行想吸收開發的未來潛力客群。

而中小企業的財報品質不佳,不易掌握經營實況,且企業規模愈小,向銀行借款難度就愈高,但透過電子商務或網路商城交易,每一筆交易都會留下紀錄,這又正好可成為評估放款的依據。更進一步,當商業模式逐步成熟後,甚至可嘗試推廣到不易拓展實體據點之海外市場(例如:星展銀行在印度與印尼發展的純數位銀行digi bank即相當成功)。既有的傳統商業銀行面對新進者的挑戰,則應從消費者體驗出發,強化自身科技技術運用能力,尋找對的客群,發展具彈性的商品,並藉由跨業合作,尋求更多元的發揮空間及經營模式。