鴻海集團今年怎麼了?過去鴻海一度是外資的最愛,券商麥格里在2017年更把鴻海形容是「未來世界的整合者」,給予鴻海目標價200元的目標價,今年鴻海獲利更是創下歷史新高,但鴻海股價卻從年初最高97.4元持續探底,來到近期新低67.6元(減資後股價)、跌幅近3成,市值跌落兆元。

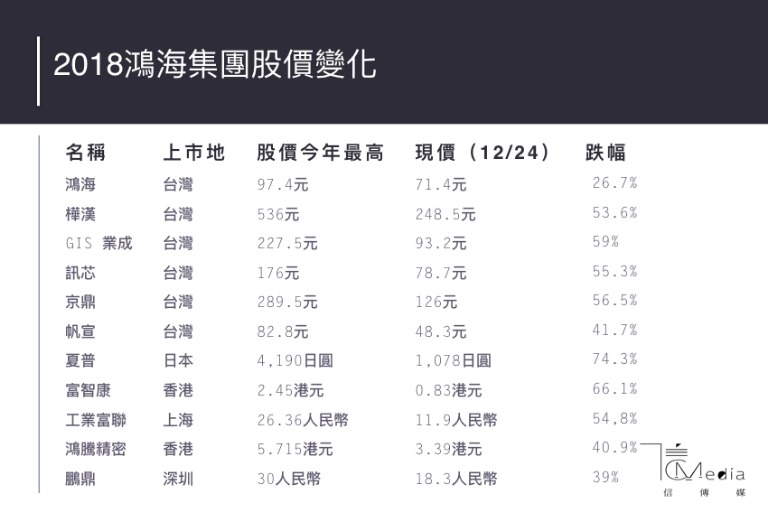

過去一年來,外資更是大量賣出鴻海股份,如果把時間拉回到一年前,去年(2017/12/29)的外資持有鴻海股票853萬餘張、持股49.2%,截至昨天(12月24日)外資持有鴻海股份僅剩579萬餘張、持股比例降為41.83%,鴻海集團旗下個股股價(見下表)也紛紛大跌,由郭台銘領導、一向是股市資優生的鴻海集團到底怎麼了?

為什麼鴻海會這麼慘?財信傳媒董事長謝金河20日就撰文指出,鴻海之所以一路走跌最大導火線恐怕就是蘋果,由於蘋果占鴻海營收比重約四成,因此,iPhone銷售的好壞直接攸關鴻海的營收與獲利表現。

外資大賣鴻海超過270萬張、旗下個股紛紛破底

過去鴻海曾經因為幫蘋果代工賺進大把鈔票,但今年傳出新iPhone因為銷量不佳、蘋果砍新手機訂單3成的情況,市場上也出現鴻海因應「2019年是非常艱苦並且非常競爭的一年」,藉而削減集團2019年200億人民幣的支出,並裁員非技術人員10%的簡報檔案。

郭台銘當時回應外傳的裁員是為經濟結構調整轉型所需要的,郭台銘解釋是泛鴻海集團的成本檢討,「這每年都要做,只是今年做得比較全面,這不僅是鴻海,還包括日本夏普、群創等。」

其實鴻海集團一直以來並不只有代工iPhone的業務,旗下軍團還包括面板、網通以及電子零組件代工公司,根據《信傳媒》統計,總共有近20間散布在中、港、台、日多地上市,股價均呈現下跌狀態,其中以日本夏普跌幅超過七成最大,香港的富智康跌幅超過六成,樺漢、業成、訊芯、京鼎以及今年上半年風光在上海A股掛牌的工業富聯(FII)跌幅都超過五成。

從代工轉型成為品牌

若單以鴻海旗下非iPhone手機的代工廠富智康(香港上市)來說,雖然富智康透過收購Nokia手機業務,試圖擺脫代工宿命,但根據富智康的半年報指出,富智康最大挑戰就是製造諾基亞品牌手機下IIDM(整合、創新、設計、製造)業務以及製造及分銷諾基亞品牌手機兩大業務。

富智康在半年報坦承這兩項業務面臨「增加銷售額方面面臨重重困難」,「且毛利率表現欠佳」。根據財報,富智康今年前三季淨虧損達5.75億美元,甚至超過2017年全年虧損(2017年虧損5.25億美元),據《經濟日報》報導,盈利狀況不佳的富智康就是鴻海集團此次裁員的中心。

而鴻海擁有超過半數股權、在日本上市的夏普,在中國市場祭出「天虎計畫」雖然成功Cost Down搶佔市場、轉虧為盈,但有許多人卻認為降價恐影響品牌價值,股價也受到面板跌價的影響沒有跟著漲上來。另外還有同樣想轉型成為品牌的,還有被稱為鴻海「起家厝」,全球第四大連接器廠商、去年在港交所上市的鴻騰精密,從年初迄今股價下跌約3成,但鴻騰精密在9月完成對美國知名消費電子製造商Belkin的收購後,也令多間銀行上調其目標價,看好兩間公司合併後的綜效。

轉型工業4.0能成功嗎?

而郭台銘最近一、兩年不斷強調轉型方向的「工業互聯網」,鴻海旗下今年6月在上交所上市的「工業互聯網平台」工業富聯,自稱為「全球領先的通信網絡設備、雲服務設備、精密工具及工業機器人專業設計製造服務商」,雖然工業富聯表示已經導入BEACON平台的數據管理、以及關燈工廠等措施,但根據先前披露的半年報顯示,通信網絡設備和雲服務設備業務的銷售收入為1583.22億人民幣,佔據整體營收的99.57%,仍然無法擺脫代工廠的標籤。

工業富聯上市至今股價已經跌破發行價13.77人民幣,現價為11.9人民幣。最懂鴻海的外資分析師楊應超就撰文表示,「做硬體,賣一個賺一個的利潤。做軟體,蹲5年,甚至10年,都可能在燒錢,賺不到錢。這是鴻海集團想要由硬至軟轉型,首先必須克服的經營思惟鴻溝。」另外轉型除了花錢外員工也需要重新培訓,郭台銘先前回應裁員一說,也表示是成立了一個工業互聯網學院,把很多同事送去培訓,很多人要面臨工作性質與結構移轉。

郭台銘曾說過業績仍會「旺」到明年1月,也以約18億元的價格增持自家鴻海股票,持股上升至9.55%,用行動表達對公司的信心。但未來鴻海如何在非常艱難與競爭的1年中,持續轉型工業互聯網與推廣自主品牌、成為真正的「未來世界的整合者」,也值得持續關注。