美國總統川普以國家安全為由,拒用中國電信設備與監控設備後,許多西方國家跟進,使得中國紅色供應鏈今年在海外市場吃鱉,從華為到海康威視、大華股份都遭遇逆風,台灣之前被中國重創的安控設備大廠重現生機,股價從谷底翻揚。

晶睿受惠於轉單效應,本季營收看增1成

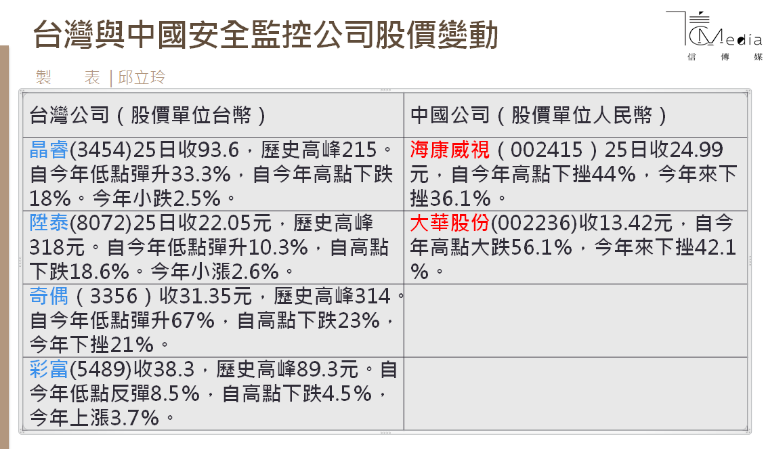

海康威視因資安的疑慮被美國禁售後,台灣的安控設備商安全性重新獲得歐美買家青睞,也接到許多實際的轉單。因此,台灣安控廠商業績和股價都從谷底翻揚,晶睿股價從8月低點72.3彈升至94.5,彈幅31%,奇偶更是從19元低點強彈67%,來到31.2元。

受惠於轉單效益和ODM代工訂單,晶睿(3454)11月合併營收升溫,月增8.1%至5億226萬元,創下5個月新高,本季營收有望較第三季增長10%。奇偶(3356)本季營收也可望高於前一季,第3季稅後純益5,689萬元,每股純益0.64元,連兩季獲利,前3季稅後淨利達6,697萬元,年增159%,顯示營運已經走出2017年谷底。

台灣安控業去年被打成碎片

回想起2017年,台灣的安控業真是悽慘落魄,被中國同業打成碎片了。

財金文化董事長謝金河去年12月就曾表示一家「海康威視」打趴台灣整個安全監控產業,安全監控產業原來是台灣小而美的利基型產業,曾經是市場上的飆股,但在中國大陸的海康威視崛起後,市場競爭壓力加劇,再加上認列匯損,導致奇偶、陞泰去年分別每股虧損1.98元和0.25元,競爭力最強的晶睿被台達電併購,這三家安控股的市值今年最慘時從歷史高峰下挫90%到50%。

反觀,中國最大監控商海康威視2017年業績大好,營收成長31.2%,達419.1億元人民幣,淨利超過94億元人民幣(420億台幣),帶動股價從2017年初的26元一路走高,到2018年3月股價曾登上43元人民幣以上的歷史新高。

海康威視為中國「天網」的最佳助手

海康威視的崛起和成功,得從1965年生的陳宗年董事長說起,他不斷強調技術加人才,帶領海康威視從一家板卡、DVR(數位視訊錄影機)的工廠,如今搖身變成物聯網解決方案的國際大廠。

「海康威視」監控器這些年加上雲端技術、人臉辨識系統,成為全中國最大監控設備商,不僅是中國「天網」的最佳助手,更是中國迫害新疆維吾爾族「再教育集中營」的幫兇。中國目前16省市佈滿「天網」監視器,人臉辨識準確率高達99.8%,強大監控能力可以讓公安快速抓捕嫌犯,但也引起侵犯隱私權的擔憂。

「海康威視」在台灣的市佔率已高達 3、4 成

海康威視產品並且賣到全世界,據在台灣的中資海底撈火鍋店用餐的客人敘述,在70桌的空間內,抬頭一看至少60台監視器,令人擔心是否出現資安危機。《報橘》指出,價格便宜、技術成熟的「海康威視」在台灣的市佔率已高達 3、4 成,顯示台灣已遭「天網」入侵,當產業把持成本收益時,台灣政府該如何顧及國家安全?以及抵禦天網入侵,都是值得深思的問題。

然而,海康威視的人臉辨識監視器終於引起美國的高度警覺。隨著美中貿易摩擦升級為長期戰爭,兩岸安控股的命運出現了大逆轉!海康威視遭到美國禁售和圍堵的兩記重拳,海外市場吃鱉,加上在中國境內成長失速,導致股價直線下滑,目前剩下25元左右,較歷史高峰狂跌42%。

8月美國安防領域禁止採購中國安控產品

美國對海康威視在8月1日打出第一記重拳,當時美國眾議院通過的《2019美國國防授權法案》與增補議案,禁止美國安防領域採購海康威視和大華等中資產品。美國後於11月19日揮出第二記重拳,美政府當時宣布對人工智慧、機器人、先進監控技術等14項新興科技的出口提出管制措施,避免關鍵技術落入他國手中。

因此,美國禁止關鍵零組件銷售給中國安控龍頭海康威視,由於海康高階產品核心晶片來自於英特爾、英偉達(nVidia),美國禁止出售高階晶片,重創海康威視。再加上歐洲也禁止高科技產品和技術出口到中國,會使得中國天網發展受限,也會拖累海康威視的業績。

11月美國禁止關鍵零組件銷售給海康威視

此外,中國官媒《環球時報》分析,海康威視股價的大跌,主要是經營績效失色,估值相對市場白馬股(績優股)偏高所致。與充分計入市場預期的貿易戰相比,海康威視白馬成色不足,成長失速,法人機構預期反轉拋售,才是大跌的主要誘因。

雪上加霜的是,海康威視的應收帳周轉天數,從2013年年底的85天,已經上升至2017年底的130.7天,原因在於2017年,以打造城際、鄉縣、農村網路監控為主的“雪亮工程」,雖為安防領域的增長點。然而,城際,鄉縣農村在償付能力,融資能力等各方面,均不及省級,市級公共事業部門,其為海康威視的現金流情況蒙上陰影。也因此,2018年第三季海康威視的淨利和營收增速都出現明顯下滑,第3季營收為129億元,年增14.6%;淨利32億元人民幣,年增13.5%,在天網發展受限之下,該公司明年展望依然堪憂。