美中貿易代表在1月7日開始在北京召開雙方副部長級協商,加上美國12月就業報告遠優於預期,美股2019年的前兩周延續2018年最後一周的漲勢,維持年線於2018年12月上旬轉為空頭趨勢後的跌深反彈走勢。

中國人行於1月4日突然宣布大幅降低存款準備金率一個百分點,分別於1月15日、25日各降低0.5個百分點,此為中國人行自2016年3月以來的全面調降存款準備金率,中國股市4日盤中不僅由黑翻紅,尾盤上證指數甚至上漲2.05%。

美股以及中國股市最近陸續反彈,也帶動台股展開一波反彈行情,面對強勁的反彈,投資人到底應該大膽追高還是保守因應,或許美中兩大經濟引擎最近公布的經濟數據,可以當成投資參考。

川普放利多,美股12月下旬以來持續反彈

美股近期反彈,除受12月就業報告激勵外,市場在跌深後對反彈行情寄予殷切期待,美國總統川普於股市重挫後不斷釋放美、中貿易談判的樂觀看法試圖刺激美股,加上市場對1月7日開始的美、中副部長級貿易代表於北京貿易協商結果的期待,美股展開12月空頭趨勢形成後、自12月下旬以來的持續反彈。

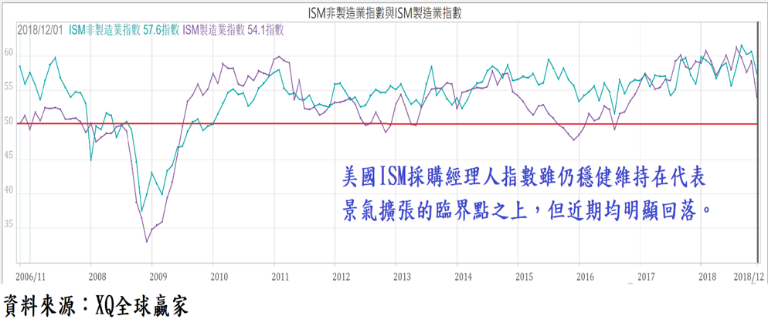

從美、中兩國12月的製造業採購經理人指數看到自2018年下半年啟動的美中貿易戰已對兩國的製造業造成明顯的負面影響。

美國12月製造業採購經理人指數54.1滑落至2016年11月以來新低,製造業PMI連續第28個月高於50的榮枯分界點,新接訂單指數51.1亦創2016年8月以來新低。顯示美國製造業景氣雖仍處於擴張狀態,但12月製造業景氣擴張力道明顯趨緩。

貿易戰已對美中經濟造成負面影響

美國12月非製造業採購經理人指數(PMI)下降至57.6,為2018年7月以來最低點,2018年12個月期間非製造業PMI平均值報58.9。金融海嘯之後,非製造業採購經理人指數(PMI)自2010年1月回升至代表服務業景氣擴張臨界點的50以上,至2018年12月為止,已連續第108個月高於50。服務業整體產值逾整體GDP約九成,在服務業仍處於穩健擴張下,顯示美國總體經濟景氣現況仍在穩健擴張軌道之中。

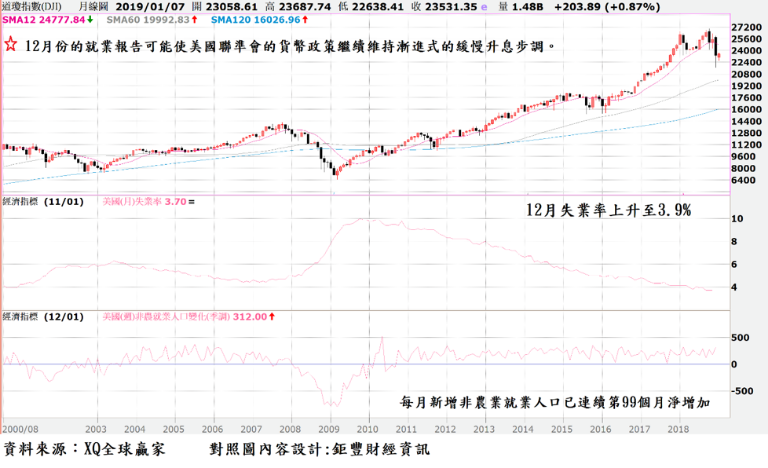

2018年12月美國非農業就業人數月增31.2萬人,顯示年底消費帶動就業人口明顯提高,每月新增非農業就業人口已連續第99個月淨增加,過去3個月美國非農業就業人數平均月增25.4萬,2018年平均每月新增非農業就業人口21.98萬人,顯示美國總體經濟現況仍在加速成長狀態。在每月非農業就業人口仍保持增加之下,美股構成空頭的基本面條件其實尚未完全形成。

因勞動參與率提高,美12月失業率上升至3.9%,創2018年7月以來最高點,但單月失業率自1970年以來僅有13次低於4%,在川普主政期間便佔了8次,顯示就業市場仍處於自然失業率的充分就業狀態,未來只要每月新增人數高於10萬,甚至維持穩定正數,就已算是相當良好。

12月民間整體實薪月增0.4%,創2017年9月以來最高漲幅,年增率則自11月的3.1%上升至3.2%,創2009年4月以來最高紀錄,顯見就業市場持續熱絡,對工資率造成推高效應,此將對美國聯準會貨幣政策造成影響,12月就業市場若非僅是單月份季節性因素,則12月份的就業報告顯然將使美國聯準會的貨幣政策繼續維持漸進式的緩慢升息步調。

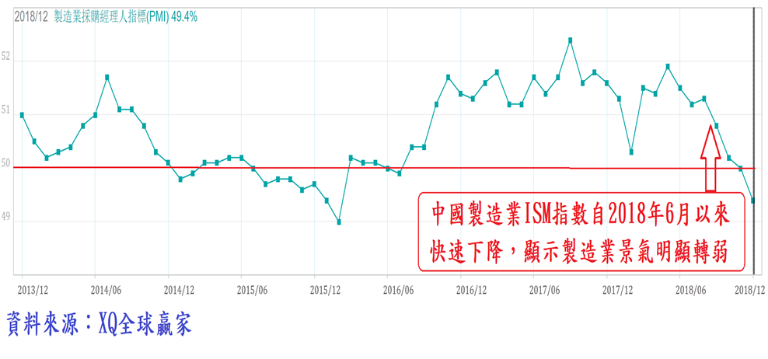

2018年12月中國製造業PMI較11月下降0.6點至49.4、連續第4個月呈現下滑,為2016年7月以來PMI首度跌破50、顯示中國製造業陷入收縮狀態,12月指數創下2016年2月以來最低。美、中貿易戰顯然對中國製造業造成的負面衝擊較美國嚴重許多。

美、中貿易戰對雙方製造業景氣均造成負面影響,但美國因整體景氣仍處於穩健擴張狀態,受此衝擊的程度顯然較中國輕。由此推論,中國近期極可能祭出緩兵之策,對美、中貿易戰談判降低身段,以取得更久的產業調整時間,但由中國人行1月4日大幅調降存款準備金率高達一個百分點,可知中國經濟景氣循環持續下行短期內仍不易改變。

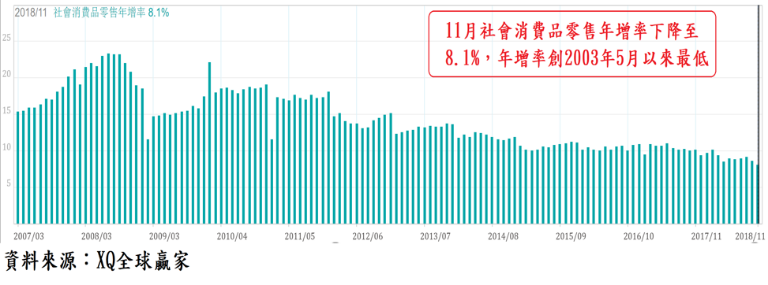

中國社會消費品年增率創下15年來新低

中國11月社會消費品零售年增率下降至8.1%,年增率創2003年5月以來最低點,顯示其國內消費市場成長動能持續弱化。11月固定資產投資年增率上升至5.9%,連續3個月上升,但仍遠不如2017年同期的7.3%,長期下降趨勢尚無法確認可轉向回升。

未來若出口成長動能受美、中貿易戰衝擊,可能對其國內投資形成壓力,並造成就業市場失業率提高進而打擊國內消費成長動能,中國2019年經濟景氣趨勢恐將維持向下趨勢,上證指數、深證成分股指數的基本面條件仍不利多頭。

透過對美、中兩大經濟體總體經濟現況觀察,可以清楚看到美國總體經濟景氣整體仍處於擴張狀態,但除就業市場可能因消費旺季維持熱絡外,無論服務業或製造業採購經理人指數12月均明顯回落,顯示經濟景氣循環可能已靠近或走過頂峰,2019年面臨反轉的風險正提高之中。中國經濟景氣則持續下行之中,且製造業恐有面臨衰退危機,接下來將造成就業市場及消費市場的惡性循環,無怪乎中國人行採取大幅貨幣寬鬆政策。

在空頭趨勢中的股市跌深後必伴隨各種消息面的利多,產生大小不一的反彈波段,但真正主導長線趨勢者,最終仍將回歸經濟基本面及股票價格本益比及盈餘成長率的相對合理性。在經濟基本面展望及趨勢現況偏向保守之當下,投資者仍應謹慎保守看待台股,在反彈波段之際,追高股價、提高持股比率均是相當危險的投資行為。