多數金融業的創新,原理說穿了,就是「把風險與成本轉移給笨蛋」幾個字。

ETN還真不是東西

如認股權證(Warrants),目的是要把金融業的自營或承銷的投資風險轉嫁出去。如目標可贖回遠期契約(Target Redemption Forward;TRF),目的是金融業要幫外匯大戶找「風險轉嫁者」。

金融業的初衷應該是利用承擔金融市場的風險來獲取利潤,但一狗票的新金融商品卻巧妙地「保留利潤同時順利轉嫁風險」,站在金融業的利益,設計這些商品的專家學者的確很sweet,但站在投資者角度,恐怕會笑不出來。

大約在金融海嘯前夕,國際金融市場開始搞ETN這個東西,形容ETN為「東西」,還真的太高估這項產品,講句不客氣的話,ETN還真不是東西。

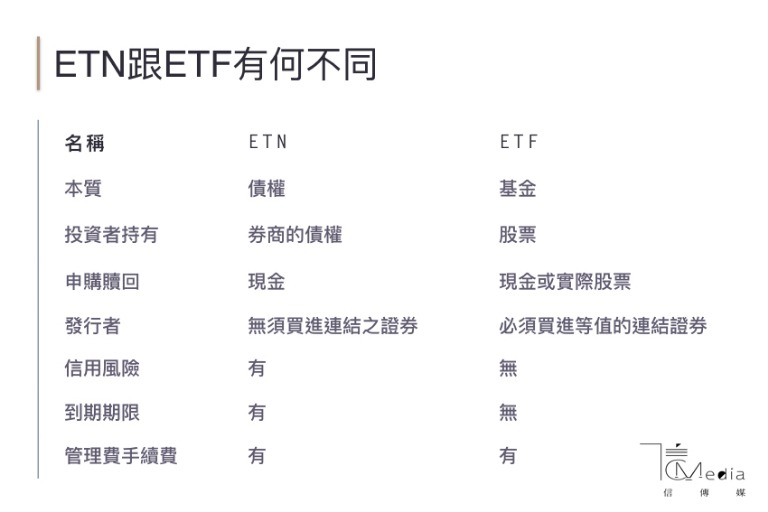

容我用「非金融業宣傳角度」來解釋ETN,ETN是Exchange Traded Note的簡寫,Exchange Traded有人翻譯成指數,這可是天大的謬誤,連我這種大一英文被當兩次的人都看得出來,Exchange Traded絕非指數,而應該解釋為「交易或交換的連結」,致於Note這個字,更不能翻譯成證券,學過初等會計學的原文書的大一商學院新生,應該都看過Note這個字,Note真正的含意是「債權憑證」。

ETF與ETN是南轅北轍的商品

所以,Exchange Traded Note真正的意義是「交易(換)連結債權憑證」,金融業卻把它宣傳成指數證券,簡直比「三十年前愛河的水可以喝」還要瞎,而且是睜眼說瞎話。

金融業故意誤導的原因很多,主要是要讓投資人誤以為這是ETF的另一種形式,另一個原因是要淡化「債權」的氛圍。

我先下結論,ETF與ETN之間除了「氣氛」一樣以外,完全是南轅北轍的兩種商品。

譬如,某券商發行一檔「與0050指數連結」的ETN,投資人將錢交給券商,券商並沒有也無須一定得去買進0050或0050的成分股,因為這是Note,法律上是投資人把資金借給券商,券商拿了錢之後想幹什麼就幹什麼,沒有義務也無法去買進相連結的證券或商品。

投資人買進這檔ETN之後,其損益是跟著0050指數漲跌作連結,闢如今天買進面額100萬的這檔ETN,一個月後,0050的指數漲了10%,理論上,投資人可在次級市場以110萬賣掉,或者拿著ETN向發行的券商申請提前贖回,理論上可以獲利10%,反之,也很有可能會損失10%。

氣氛上很像ETF,但也是氣氛相同,本質完全不一樣。

最大的風險在於券商的信用風險

最大的風險在於券商的信用風險,譬如某券商發行了以0050為正向連結的三年期ETN兩百億,由於券商並沒有到股市去買進兩百億的0050成分股,萬一遇到台股大漲,比方說所連結的0050指數三年後大漲一倍,假設ETN的持有人都沒有提前贖回,這家券商就倒大楣了,除了本金兩百億外還得掏出另外的兩百億來支付給ETN的投資人。

簡單的說,券商如果發行正向ETN的金額太大,遇到股市大多頭,還真的會讓人替他的償債能力捏一把冷汗,反之如果發行的反向ETN的金額太大,遇到股市大空頭也是一樣會面臨鉅額虧損甚至償債信用危機。

也許證券自營商會辯稱,ETN的部位可以避險,這是騙騙外行人的話術啦,自營商避險與自營的部位都有其法令與內部的限制。

更不要說,如果券商發行的是連結比較冷門市場的ETN(譬如國外有發行與各種原物料連結的ETN),就算想要避險,也沒有太多管道與次級市場規模可供避險,這與ETF不一樣,ETF發行者拿到資金後會買進實際的證券或標地,而ETN發行者只是純粹地買空賣空與投資人對賭而已。

大家拭目以待,瞧瞧投資人的智商底線

如果想要賺取「連結的證券或商品」的上漲利潤,投資人可以直接進場買該證券或商品,或者多付一點手續費買基金,為什麼要冒著券商可能倒閉違約的風險去和券商對賭呢?

最瞎的還不只於此,看了上述的說明,大家應該了解ETN其實就是借錢給券商,既然是債權,卻不付給投資人利息,而且還要向投資人收取申購贖回手續費,以及每年會收取管理費。

借錢給別人沒有利息可賺,還得付對方手續費?連全世界信用最好的美國公債都還會付個2~2.5%的利息呢!這種邏輯差不多等於清朝末年義和團的二阿哥的水準,2019年台灣即將開放ETN商品,就讓大家拭目以待,瞧瞧投資人的智商底線。