受元月公告的美國就業數據優於預期,加上聯準會高層談話被市場解讀為貨幣政策開始轉向鴿派,以川普為首的白宮高層一再對市場傳遞美、中貿易談判將獲得重大進展的樂觀訊息,舒緩市場緊張情緒,美股至春節連假結束前連續七周收紅,道瓊指數年線(52周均線)一度由下降趨勢轉為上升趨勢。亞股受美股上漲帶動,中、港、台三地股市於春節後紛紛跟進上漲走勢。

全球股市後市是否能延續元月漲勢,甚至扭轉長期空頭劣勢,可分以下幾個層面探討:

一、 導致2018年第四季全球股市重挫,甚至由多頭趨勢轉為空頭趨勢的美、中貿易戰是否已結束或得到雙方滿意的協議結果?

以中國國務院副總理劉鶴為首的中國貿易談判代表一行人浩浩蕩蕩於農曆春節期間至美國華府進行第二輪的貿易談判,但雙方似乎仍無法對重大歧見產生妥協方案。川普2月5日於國會發表的國情咨文表示,美、中的貿易協議不僅須解決美國長期貿易逆差問題,還包括要求北京的政策有「結構性改變」,以保護美國勞動者和企業。顯然川普要的不僅僅是雙方經貿往來的平等,亦同時要求中國內部對外資企業的限制必須在全球經貿遊戲規則下進行。

美、中的短期貿易逆差或許可以透過中國官方承諾的一次性大宗商品採購而讓數據立即好轉,但所謂的「結構性改變」恐非短期立即可以兌現,甚至可能對中共長期統治權形成崩解的危機,傷及中共高層既得利益。中國縱使在二月底雙方去年12月初高峰會達成的90天關稅停戰協議結束前,做出口頭及文件上的重大讓步,但美國絕不會天真到中國對外資企業在中國內部的商業運作可以從此以自由世界資本主義的遊戲規則進行,因此,中國為取得更長的拖延緩衝期,市場雖確實可以樂觀預期二月底前,雙方應可達成某種程度的文件上妥協,但真正的長期戰爭恐怕才剛要開始。

故二月底之前,將成為美股多頭重新取回趨勢主控權的最佳時機,中國股市雖經濟趨勢下行嚴峻但在官方作多並無退路之下,亦可能與經濟基本面短期背道而馳,全球其他股市均僅是隨美、中股市起舞的陪襯角色而已,而真正主導全球股市長期多空力量仍將回歸各國經濟競爭力等基本面的優劣。

二、 除房市、車市現高檔下滑或停滯外,美國總體經濟數據仍大致良好。

美國2018年12月成屋銷售年率戶數下降至499萬戶,創2015年11月以來最低點,整年度成屋銷售趨勢呈現逐季降趨勢,顯示美國成屋交易量已明顯降溫。連續82個月、接近7年的房價持續上漲推高房價已對購屋者造成壓力,加上美國聯準會緩步升息、加速收縮資產負債表回收資金,時而對房貸利率造成上揚壓力,亦使貸款購屋者怯步。中國經濟面臨嚴峻的下行危機,中國官方對外流資金加強嚴密管控,提高中國富豪及高官匯出資金投資國外不動產風險,壓抑美國房市的買盤動能。隨2018年成交量出現高檔轉折,2019年美國房市可能是走過景氣頂峰後的首年度價格轉折點,投資風險已然進入景氣循環的相對高峰。

2018年各月平均年化汽車銷售量為1722萬輛,呈現高檔盤整成長停滯狀態,2019年1月年化汽車銷售量為1670萬輛,過去3個月平均年化汽車銷售量為1726萬輛,單月銷售數字明顯回落,但3個月平均則維持高檔成長停滯狀態。國際原油價格走低、美國就業市場維持熱絡仍無法進一步刺激汽車銷售數量的進一步成長,顯示車市景氣循環恐已進入成長末期,對汽車產業維持景氣擴張的挑戰將越來越嚴峻。

2019年1月美國非農業就業人數月增30.4萬人,每月新增非農業就業人口已連續第100個月淨增加,為史上首見。過去3個月美國非農業就業人數平均月增24.1萬,2018年平均每月新增非農業就業人口22.28萬人,顯示美國就業市場仍維持熱絡狀態。依過去實證觀察,在每月非農業就業人口仍保持增加之下,美股走空的基本面條件其實尚未完全形成。

因勞動參與率提高至63.2%創2013年以來最高點,1月失業率上升至4.0%,為2018年6月以來最高點,但單月失業率自1970年以來僅有13次低於4%,在川普主政期間便佔了8次,顯示就業市場處於自然失業率的充分就業狀態,美國非農業新增就業人口不可能在充分就業狀態下長期維持每月新增大於20萬人,未來只要每月新增人數高於10萬,甚至維持穩定正數,就已算是相當良好。

1月民間整體實薪月增0.1%,年增率則自12月的3.3%下降至3.2%,2018年12月創2009年4月以來最高紀錄,顯見就業市場持續維持熱絡,對工資率上升造成推高效應,此將對美國聯準會貨幣政策造成影響,預期美國聯準會的貨幣政策繼續維持漸進式的緩慢升息步調的可能性極高。

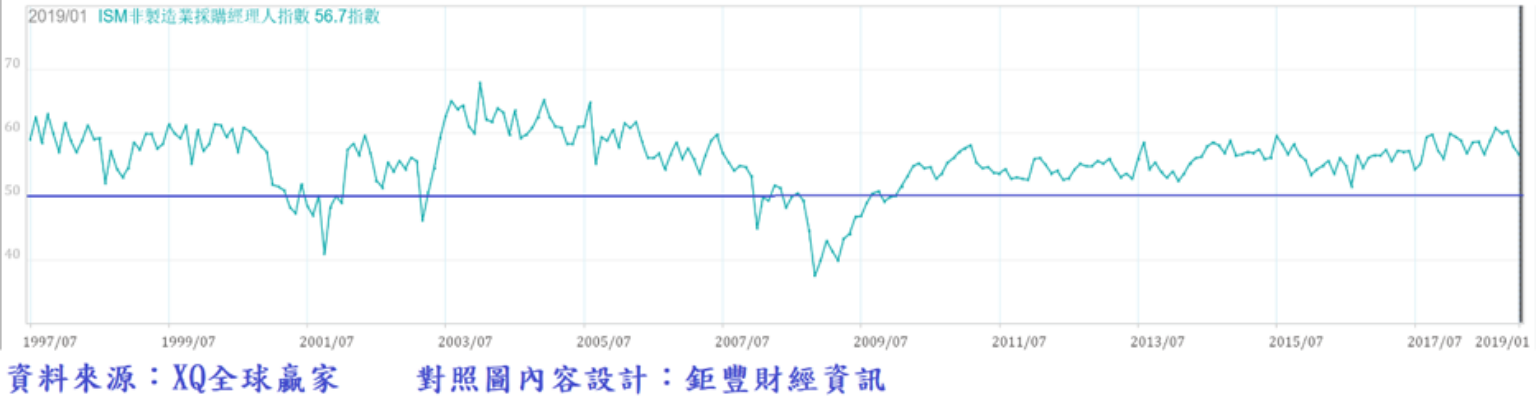

美國1月非製造業採購經理人指數(PMI)自12月的58下降至56.7,截至2019年1月為止的12個月期間ISM非製造業PMI平均值報58.7,高、低點分別為60.8、56.7。金融海嘯之後,非製造業採購經理人指數(PMI)自2010年1月回升至代表服務業景氣擴張臨界點的50以上,至2019年1月為止,已連續第108個月高於50。非製造業PMI與美國整體經濟的歷史連動關係顯示,56.7對應的年化實質GDP成長率為2.8%,預期較2018年整年度GDP成長率高於3%水準稍降。 服務業整體產值逾整體GDP約九成,在服務業仍處於穩健擴張下,顯示美國總體經濟景氣現況仍在穩健擴張軌道之中。

美國1月製造業採購經理人指數上升至56.6,美國製造業PMI連續第29個月高於50(榮枯分界點)大關。1月新接訂單指數自去年12月的51.3跳升至58.2,新訂單連續第37個月呈現增長(高於50.0中性水準)。顯示美國製造業景氣雖仍處於穩健擴張狀態,且1月製造業景氣擴張數據明顯優於去年12月及市場預期。

三、 中國官方經濟數據仍顯示持續下行。

2019年1月中國製造業PMI(經季節性因素調整後)49.5較12月的49.4僅微幅上升、連續第2個月低於代表景氣擴張及收縮臨界點的50,2018年12月為2016年7月以來PMI首度跌破50、顯示中國製造業陷入收縮狀態,2018年12月指數創下2016年2月以來最低。美、中貿易戰顯然對中國製造業造成明顯負面衝擊。

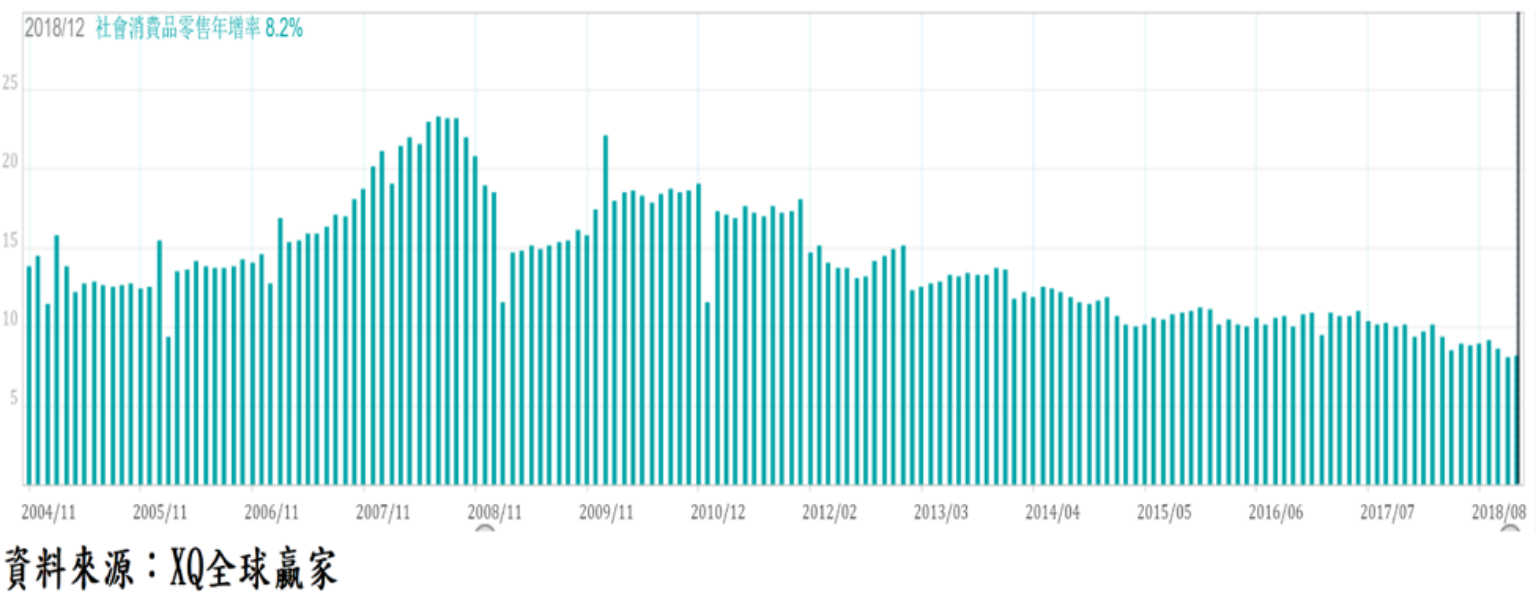

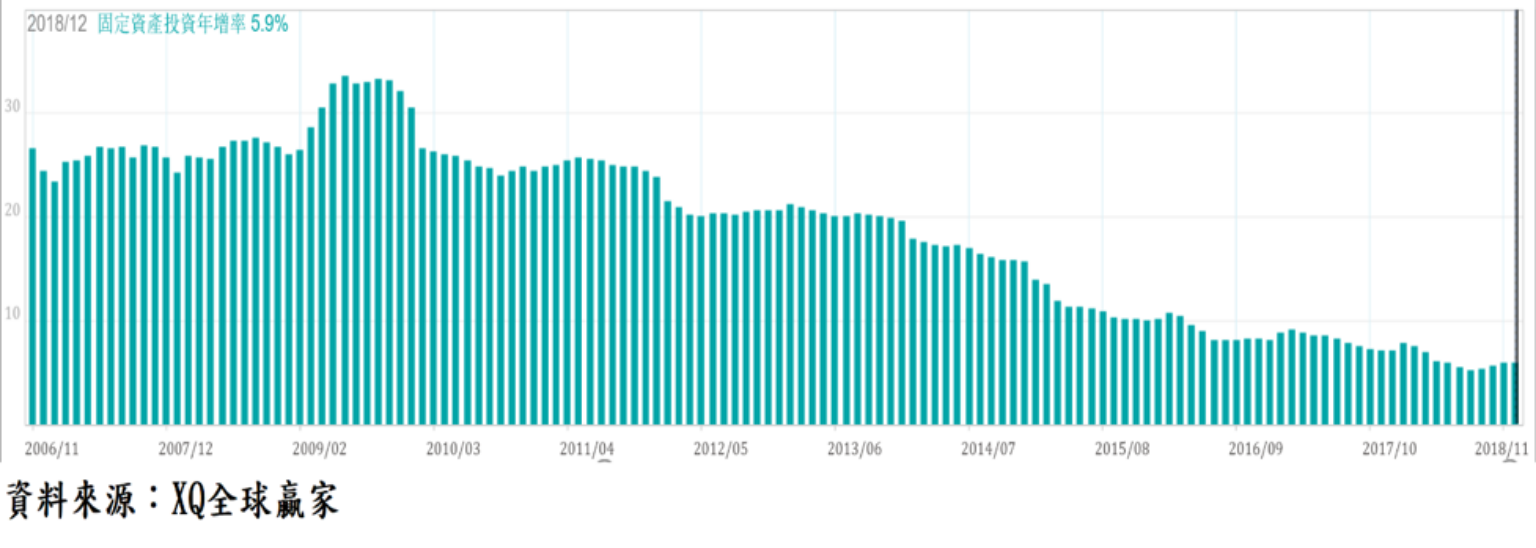

中國12月消費品零售額年增率8.2%,雖較11月微幅上升0.1%,但11月數據創2003年5月以來最低,顯示其國內消費成長動能仍處於弱化中;12月固定資產投資年增率5.9%,雖自8月的5.3%反彈,但長期下降趨勢未確定反轉回升;12月出口年增率負4.4%、進口負成長7.6%。經濟加速下行,若非人行出手救市,中國股市基本面近柴盡油枯。

四、 台灣經濟指標迅速轉差之中。

台灣12月無論外銷出口接單或出口年增率均呈現連續兩個月負成長,11月、12月對中國及香港地區外銷接單年增率連續2個月負成長,為出口接單衰退最大原因。2018年對中國及香港出口占整體出口的41.3%,中國內需消費及投資不振、出口受挫,台灣經濟難逃負面衝擊。

台灣12月經濟領先指標分數由11月的109.7.6分下降至109.1分,連續4個月下降,領先指標年增率自11月的1.3%小降至0.4%,逼近0且連續7個月下降,顯見經濟雖維持擴張態勢但成長力道持續弱化之中。領先指標綜合分數持續下降,致領先指標年增率緩降並逼近零,2018年1月基期更持續走高,2019年1月的領先指標年增率極可能跌破0,成為負值,此意味構成台股空頭循環的基本面正式轉空。

景氣對策信號於9月、10月、11月連續3個月維持在代表景氣欠佳的黃藍燈,12月更下降至代表景氣衰退「藍燈」的16分,為2016年4月後的最低點,顯示經濟基本面正更加轉差之事實。未來若領先指標年增率轉為負成長,恐將進一步加速股市的探底速度。

由上述四點可知,目前支撐美股年線勉強維持多、空爭戰的主因在美國總體經濟數據趨勢並未全面走空,且市場對美、中貿易戰休戰協議樂觀期待,但卻忽略房市、車市早已呈現高檔停滯成長動能轉弱的事實,美股道瓊指數若無法突破2018年10月歷史高點26951點,則仍無法改變其處於多頭循環結束後的反彈波格局。

台股因美股連續七周上漲、外資連續五周買超而延續跌深反彈走勢,但離年線由降轉升的距離仍大,台股年線3月的扣抵位置將進入快速上升階段,配合美、中貿易戰於二月底前可能因互取所需上演達成協議劇碼刺激美股維持反彈走勢,果若此,則台股續演空頭趨勢下搶反彈的投機戲碼,不也頗符合大家的期待嗎?