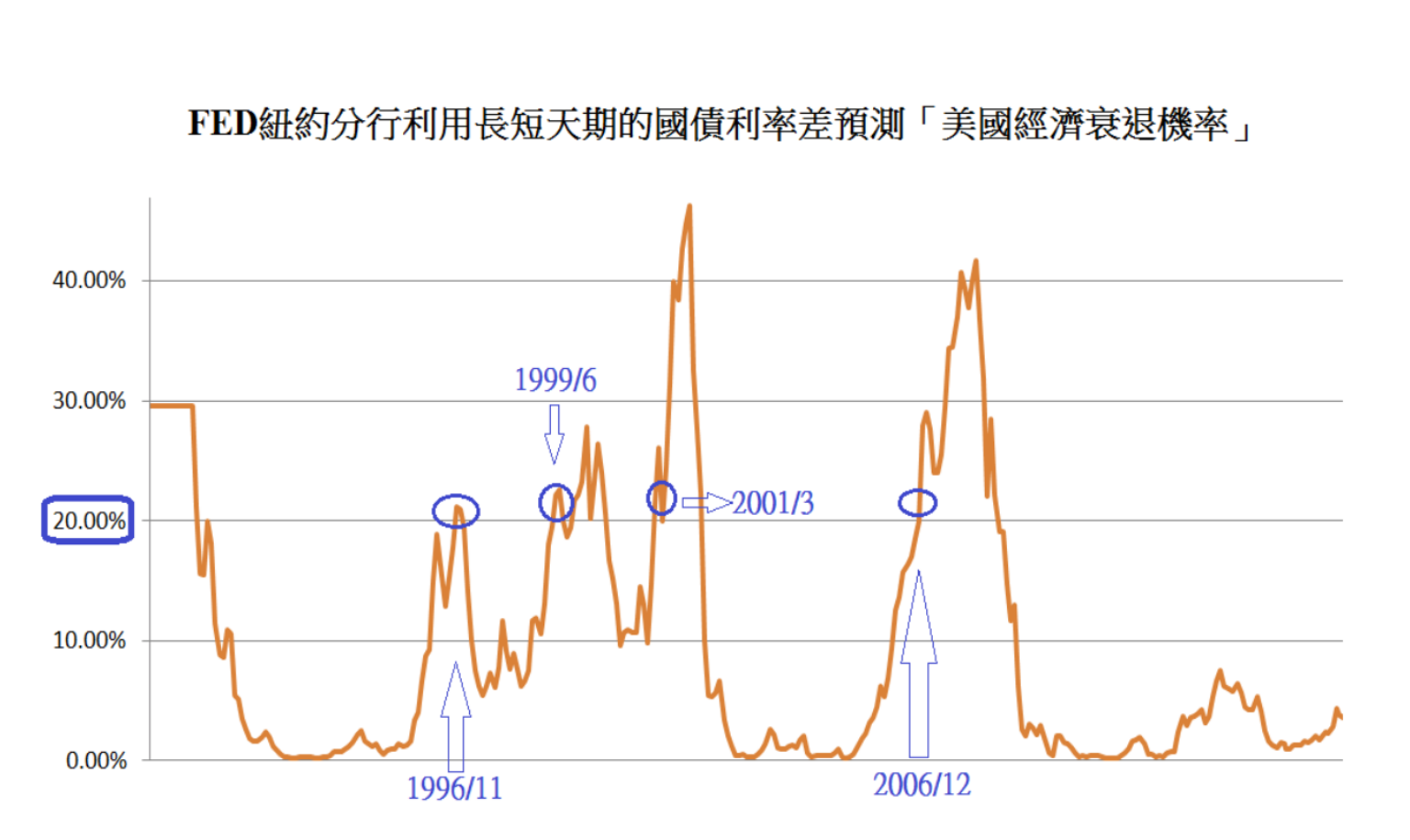

美國FED紐約分行利用美國10年公債與3個月期國庫券利率之間的利差,參考一些參數後進行「未來一年美國出現大衰退的機率」的預測,從1990年到2016年4月的大衰退機率的圖表如下:

按照FED紐約分行所推估的「美國未來一年出現衰退的機率」,一旦這個機率超過20%,那就會相當的危險。

如上圖1996年11月、1999年6月、2001年3月、2006年12月等四次,接下來都出現大型的經濟衰退,股市也出現崩盤式的下跌。

對照歷史來看,1996年之後的1997年爆發亞洲金融風暴,1999年之後的2千年爆發網路泡沫,2006年12月之後一年爆發2008年金融海嘯等,相信投資人一定記憶猶新。

所以投資人可以參考FED紐約分行所推估的「美國未來一年出現衰退的機率」為指標,一旦機率超過20%,多頭部位就必須減碼為宜。

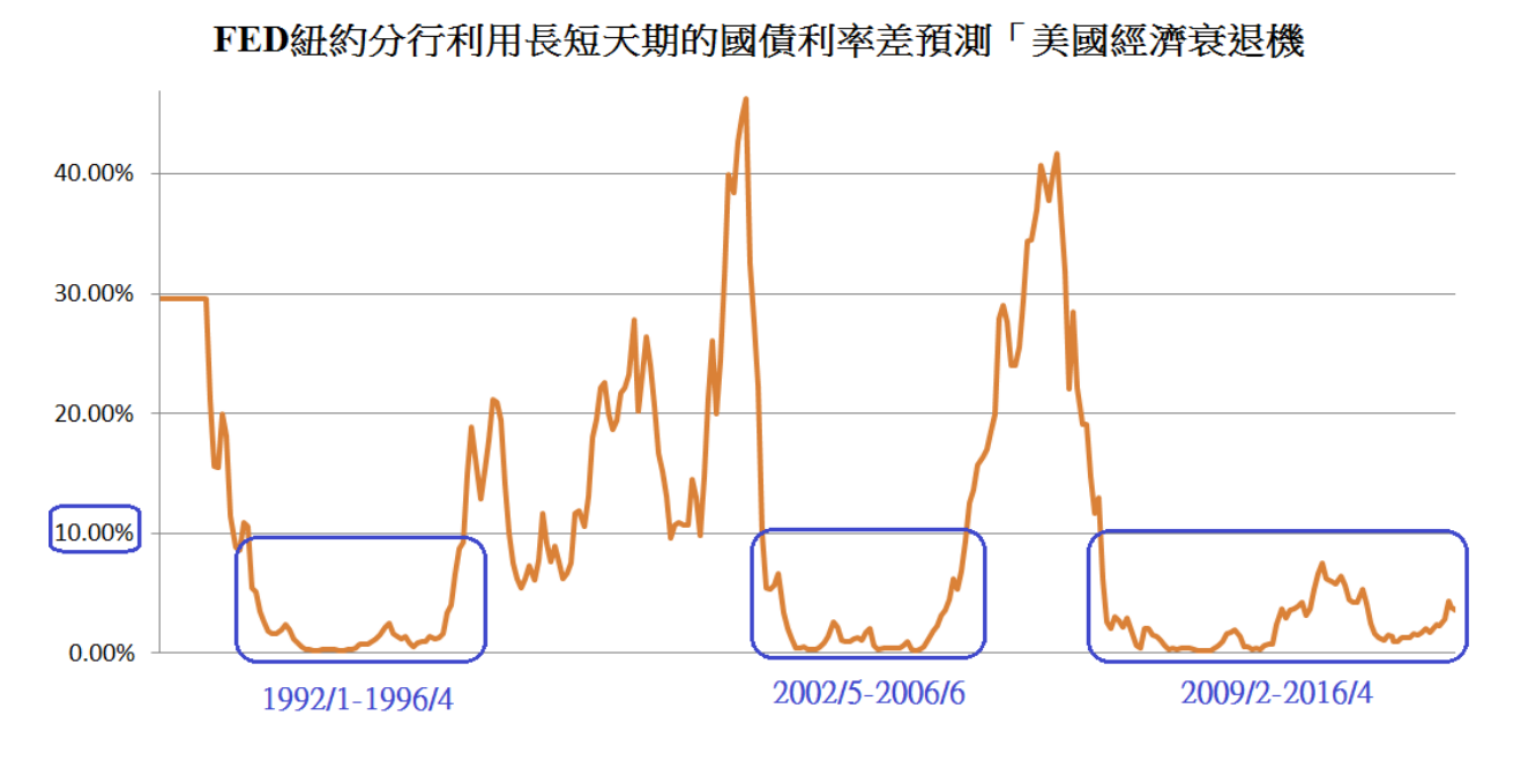

反觀,如果FED紐約分行所推估的「美國未來一年出現衰退的機率」出現10%以下,那對於全球經濟的影響則是相對輕微。

過去26年來一共有三段期間,「美國未來一年出現衰退的機率」長期處於10%以下:分別是1992年1月到1996年4月、2002年5月到2006年6月、2009年2月到2016年4月。

經濟衰退機率10%以下,多頭趨勢可延續

這三段期間的美國確實真的就沒有發生大型經濟衰退,且同一期間的股市處於穩健的長期多頭趨是當中,但中型衰退還是無法藉此事先預估出來,不過,對於投資的總體經濟研究來說,這個指標稱得上相當可靠且具有領先發現衰退的功能。

台灣有許多專家傾向採用「10年期與2年期債券殖利率的利差」來觀察是否出現逆殖利率曲線,個人認為這不太可取,畢竟2年期的公債雖然期限不長,但對債券市場而言,2年期的利率不足以反映短期利率,投資人還是跟著FED紐約分行的觀點來研究利差吧