美中兩大世界經濟體的貿易談判於3月底4月上旬連續於北京及華府上場,市場樂觀預期貿易協議達成可能性提高,帶動美股及中國大陸股市連袂上漲。

美股接近新高,多頭氣氛轉濃

道瓊指數至4月8日止,最高點已至26487點,距2018年10月的歷史最高點26951點漸漸逼近,國際股市上漲帶動外資於台股積極買超,4月初截至8日為止,外資買超上市股票達268億、買超上櫃股票76.1億,台股年線由2018年10月以來的下降走勢轉為上升,市場多頭氣氛轉濃。

台幣首季小幅貶值0.31%,美元指數上漲1.15%,台幣匯率呈現相對穩定狀態。2018年台幣貶值2.99%,美元指數上漲4.25%,外資淨匯出103.4億美元,淨匯出金額創2008年金融海嘯後的次高紀錄,2018年台股指數下挫8.6%,顯示美元指數若維持強勢上漲,外資呈現淨匯出的可能性提高,將對台股多頭造成威脅。

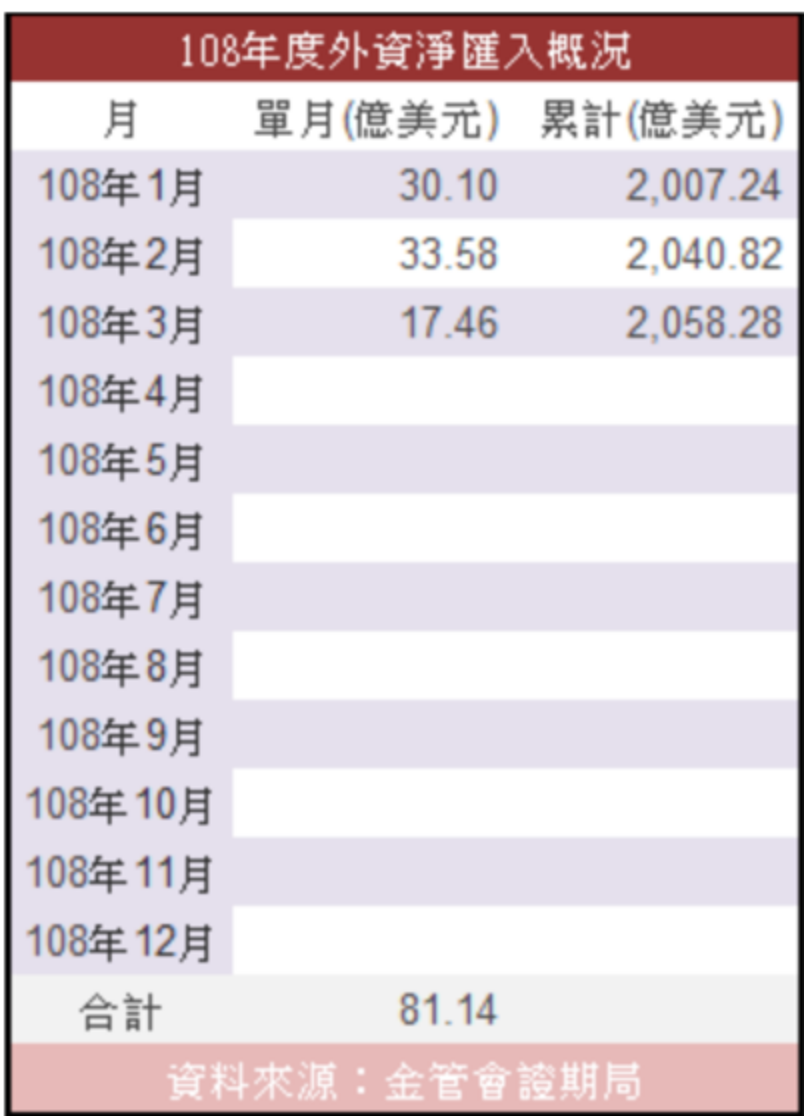

美元指數2019年首季雖呈震盪緩漲趨勢,但台幣匯率相對穩定,外資連續3個月淨匯入,首季共淨匯入81.14億美元,折合台幣約2500億,外資首季買超上市股票達1033.19億、買超上櫃股票156.24億,推高台股上市指數首季上漲達9.39%、上櫃指數更達12.98%,外資再度成為台股2019年初以來上漲的最大功臣。

累計今年4月至今(8日為止),外資持續買超台股上市股票268億、上櫃股票76.1億,上市指數續漲1.98%、上櫃股票續漲2.31%,台幣匯率微貶0.06%(至4月8日),美元指數小漲0.16%。

雖然台股總體經濟數據自2018年第四季走弱,但主要起因於美、中貿易戰導致中國出口受挫、經濟下行速度加速,隨著美、中達成貿易協議的樂觀展望,美、中股市同步走揚,台股在外資簇擁之下,也演出外資匯入的資金行情,只要外資淨匯入態勢不變,外資買超台股動作並未轉向,不排除台股可能隨美股指數持續走揚。

今年3月單月,台灣出口年增率負4.37%,較2018年2月的負8.8%負成長幅度縮小,已連續5個月年增率負成長,2018整年度對外出口年增率5.88%,明顯低於2017年出口年增率13.19%。

2018年各月累計出口年增率最高點出現在前5月的11.22%,此後各月出口年增率呈現逐月下降趨勢,顯見出口成長動能自2018年第二季末已進入趨緩弱化階段。12個月出口平均線連續5個月下降,顯示長期出口成長動能持續出現轉弱危機。

台灣對中國及香港地區2018年出口金額高達1383.96億美元,占整體出口比例高達41.2%,累計出口年增6.3%,僅稍高於整體出口年增率的5.88%,但明顯低於2017年台灣對中國地區16%的出口成長率。

台灣對中國2018年首季出口年增率為14.3%,前二季累計出口年增率14.2%,前三季出口年增率10.5%,整年度則下降至6.3%,2018年第四季單季對中國及香港地區出口年增率負成長4.3%,12月單月出口年增率更負成長9.9%,顯見去年台灣對中國的出口成長動能高峰出現在第一季末。

中國經濟衰退對台灣及亞洲周邊國家造成衝擊

去年下半年對中國出口成長動能轉弱成為台灣出口成長動能弱化的最大原因,未來也可能持續對台灣經濟造成深重影響。

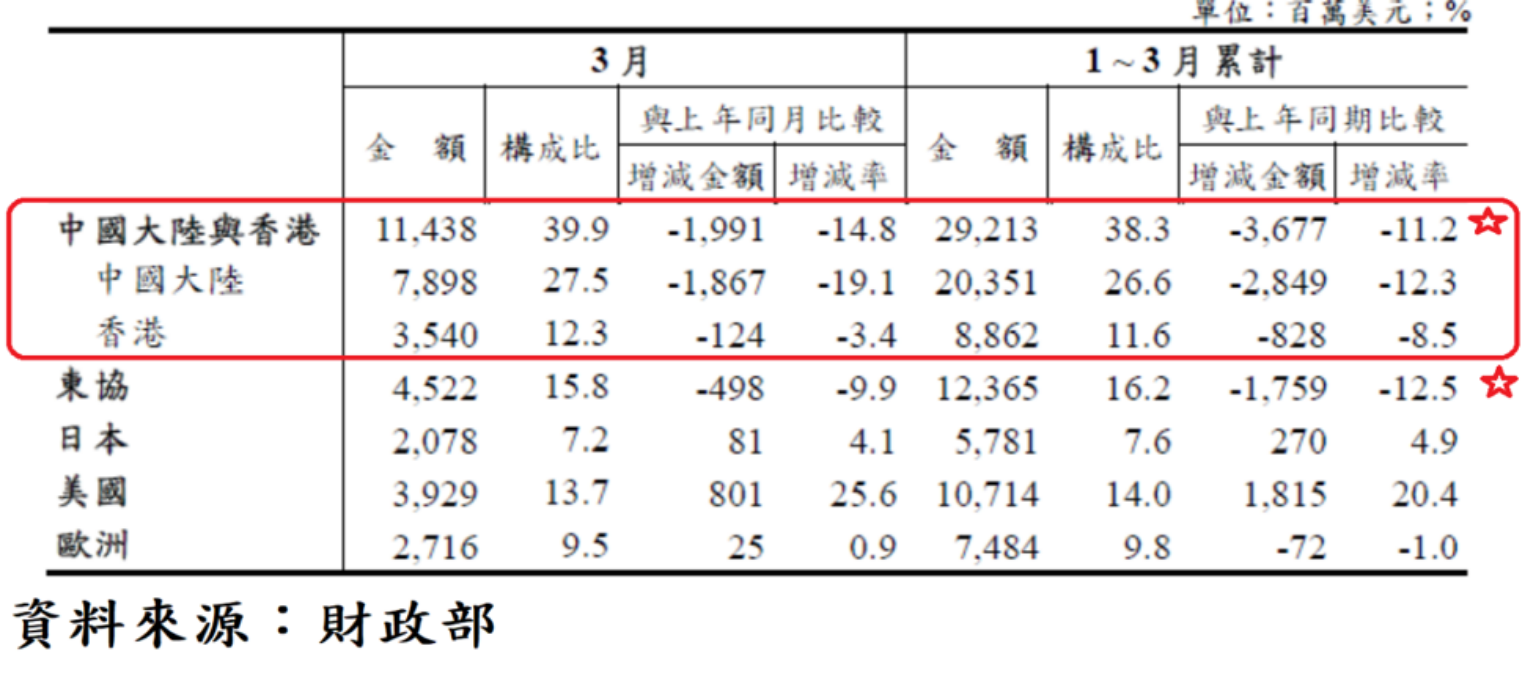

今年前3月對中國與香港出口占率達38.3%,年增率負11.2%;對東協出口占率16.2%,年增率負12.5%;對日本出口占率7.6%,年增率4.9%;對美國出口占率14%,年增率20.4%;對歐洲出口占率9.8%,年增率負1.0%。

由統計資料可以看出,造成香港、東協等前3月月出口年增率持續呈現衰退的主因主要來自中國地區的出口連續衰退,對東協出口也出現明顯衰退,中國因本身對外出口出現負成長,這已對台灣及亞洲周邊國家出口造成相當明顯的負面衝擊。

中國2019年2月內需消費品零售額年增率8.2%,與1月持平,仍為2007年金融海嘯前以來的相對低檔區,顯示其內部消費市場成長動能依舊未見明顯回升轉強徵兆。

對照2019年2月中國對外出口成長率轉為負20.7%,固定資產投資年增率6.1%,前者轉為負成長,後者雖小幅回升但仍處長期低檔區,顯示中國總體經濟成長動能仍處於向下趨勢之中。

台股以周K線計算之年線,自2018年10月轉為下滑的年線(52周均線)經外資自2019年以來連續4個月買超共計達1301億(統計至4月8日),於4月9日再度由下滑轉為上升。

年線上彎,台股後續走勢端看外資動向

台股年線能否在下降僅6個月期間內,在總體經濟數據欠佳之下再度轉為穩定的多頭趨勢,仍有很大疑問,除外資買盤能否持續不墜,台股指數是否能順利越過前次萬點以上高點、2018年1月的11270點,將是極關鍵的先期觀察點。

其次,美、中貿易協議若順利簽訂,是否能讓中國出口及內需恢復成長動能,亦對台灣總體經濟有決定性的影響力量,亦應高度關注。

美、中貿易協議若簽訂,必須觀察中國對外出口及總體經濟動向,方能研判台灣總體經濟趨勢,畢竟在台灣對中國出口佔率2019年首季仍高達38.3的情況下,美、中兩國互動,中國經濟榮枯仍將對台灣產生重大影響。

本周(至4月12日)台股年線扣抵點數為10821點,下周(至4月19日)為10965點,台股指數是否一次攀越11000點整數關卡,是年線可否穩定上揚的基本條件。

在經濟基本面與指數趨勢背離的當下,投資者應審慎檢視手中持股,以高度紀律篩選投資標的,以防外資反手由買超轉賣超後可能產生的回檔修正風險。