綽號「爆紅小藍杯」的瑞幸咖啡是一家野心勃勃的新創公司,從連鎖店家數來看,瑞幸已是二把手,正在挑戰星巴克的龍頭地位,爭奪中國快速增長的咖啡文化市場,根據《路透社》報導,瑞幸咖啡於4月22日(周一)申請美國首次公開上市新股(IPO)。

瑞幸在納斯達克(Nasdaq)申請上市的是美國存託股票(ADS),股票代碼為LK。兩位直接了解此事的人士告訴路透,這家創業公司計劃能在5月份上市,預計集資5億美元到8億美元。根據Refinitiv的數據,若籌資金額在該範圍,將使瑞幸成為2019年以來最大一筆中國公司IPO。

上周,瑞幸從BlackRock和其他投資者那裡籌集1.5億美元,以此估算公司的估值為29億美元。但另一位消息人士稱,這家虧損公司目前估值升至40億美元至50億美元之間,與上周公布的1.5億美元的最新籌款相比,估值比上周水準大增。

瑞幸估值升至40億至50億美元

為了追趕中國最大的連鎖咖啡店星巴克,瑞幸每年花費數百萬美元展店。由於瑞幸得到新加坡主權財富基金GIC Pte和中國國際金融公司(中金公司)等投資者的金援,自2017年6月成立以來,瑞幸迅速擴展到28個城市,共開設2,370家門店,計劃今年開設2,500家新店,預計今年底的目標是成為中國門市店數量最多的連鎖咖啡店、早日擊敗星巴克。

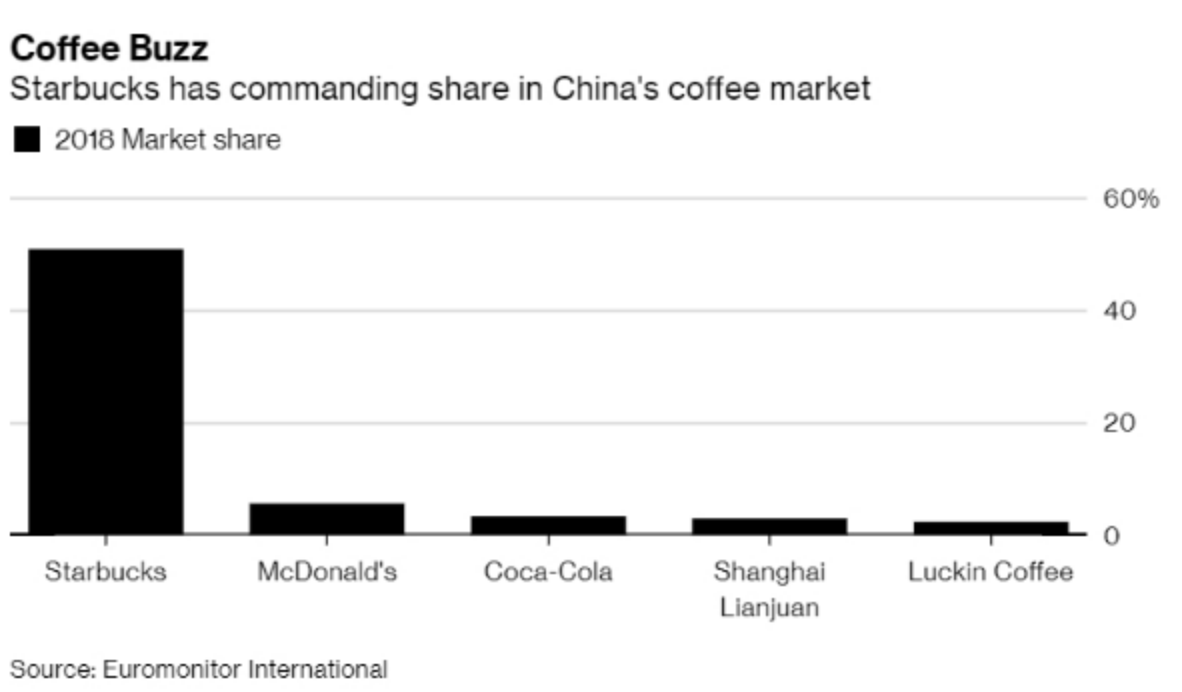

根據歐睿信息諮詢(Euromonitor)的數據,瑞幸對戰巨人星巴克的艱困程度難以想像,星巴克20年前,進入中國市場,目前在中國連鎖咖啡市場佔有率超過50%,佔據主導地位。

瑞幸在2018年僅持有2.1%的佔有率,但星巴克在中國擁有超過3,700家門市,並且正在以驚人的速度擴張,相當於每15個小時就開設一家新店,星巴克的目標是到2023年在中國擁有6000家門市。

《彭博》情報分析師今年1月份寫道,中國可能成為咖啡零售商更為重要的市場,因為中國的飲料人均咖啡消費量較低,而且中產階級的富裕程度不斷上升,意味著將來咖啡消費的成長空間大。據歐睿預測,到2023年,中國咖啡消費估計每年增長約3%。

瑞幸正在依賴中國咖啡銷售量的快速增長,根據瑞幸招股說明書引用的一份報告,中國的咖啡消費量6年內大幅增加一倍, 從2013年的44億杯大增至2018年的87億杯,2023年預計將進一步增加至155億杯

瑞幸重視方便性和消費者負擔能力,希望能夠吸引那些不需要星巴克寬敞空間的都市上班族。瑞幸不惜大量燒錢,在社交媒體上打出大方補貼、快速交付和病毒式促銷活動,使出「買二送一、免配送費、滿額優惠」等招數。

巨資補貼顧客僅得2.1%市占

結果,許多顧客剛開始確實被瑞幸免費優惠券吸引,購買瑞幸咖啡,因此,該公司計劃繼續大力投資折價券和優惠方案。

更特別的是,瑞幸的門市店面專為快速提貨和送貨而設計,所以拒收現金,顧客只能透過瑞幸App訂購飲品,只要18分鐘瑞幸就會完成外送.該公司也跟互聯網巨頭騰訊建立合作夥伴關係,加強網路行銷力度。

瑞幸重寫遊戲規則,點燃零售咖啡大戰,這也反過來促使星巴克與當地科技巨頭阿里巴巴合作,從2018年8月起向顧客提供咖啡外送服務。

但是,為了搶奪強勁對手的市佔,以及鉅額補貼顧客,提高回購率,瑞幸已付出極為高昂的代價。總部位於廈門的瑞幸說,它每年燒錢1.3億美元(40億台幣),未來可能繼續虧損。

自2017年6月16日成立以來,該公司一直處於虧損狀態,該公司已公告2018年淨虧損2.41億美元(74.31億台幣),總收入為1.253億美元(38.6億台幣),今年第一季又虧了8530萬美元(約26億台幣),一年多下來就虧了超過100億台幣。

瑞士信貸、摩根士丹利、中金公司和海通國際是IPO的承銷商,瑞幸計劃將IPO集資收入用於公司一般營運。