美國總統川普5月5日於推特PO文警告,將於週五 (10日) 加徵中國進口貨品金額2000億美元關稅,據外媒報導,川普震怒的原因乃因中國背信,企圖重新協商「終止中國強制技術轉讓,改善智慧財產權保護」的協議內容。白宮首席貿易談判代表萊特海澤 (Robert Lighthizer) 週一(6日)表示,美國計畫週五 (10日) 提高對中國商品的關稅,並指責中國背棄了談判過程中,部分原本已經做出的承諾。

深滬股市先跌,中共高層早為撕破臉做準備?

市場原預期美中貿易協議接近達成妥協方案頓時落空,周一(6日)亞洲股市同遭空襲,中國上證指數劇挫5.58%、深證成分參考指數更挫跌7.56%,台北股市跌1.93%,韓股、日經指數雖周一休市,但隨後兩日亦接連下跌。顯見,美中貿易協議生變不僅影響美中兩大經濟體之經濟,亦將對全球經濟及金融市場造成嚴重衝擊。

事實上,美股自年初以來的連續上漲,驅動原因是美中雙方不斷對外釋出貿易談判往樂觀方向推進,但實際情況是否真是如此?恐怕仍有疑問。

中國上證指數在4月歐、美股市持續走高或創歷史新高之際,開始出現上攻無力,最後小跌0.4%,指數跌破月線,原先穩定上揚的月線已在4月下旬轉為下滑。陸股4月的領先回跌為美中貿易談判難測的陰霾埋下伏筆,是否為中共高層早已知雙方在若干議題的重大歧異不易達成協議,領先於中國股市作出反應,頗耐人尋味。

經濟數據透露,美國景氣仍穩定擴張

美國3月製造業採購經理人指數反彈至55.3,4月下降至52.8,創2016年10月以來最低點,美國製造業PMI雖連續第32個月高於50(榮枯分界點)大關,但製造業PMI自2018年第三季以來呈現下降趨勢,在4月創2016年10月之後最低,顯見製造業景氣趨緩趨勢持續之中,由製造業PMI數據自2018年8月以來的下降趨勢,顯示製造業景氣擴張力道趨緩尚未扭轉。

美國4月非製造業採購經理人指數(PMI)自3月的56.1下降至55.5, 續創2017年8月以來最低,顯示服務業景氣自2018年第4季以後緩步趨緩。至2019年4月為止,非製造業採購經理人指數(PMI)已連續第111個月高於50。服務業整體產值逾整體GDP約九成,在PMI服務業指數尚未明顯靠近50或跌落50以下之前,顯示美國總體經濟景氣現況仍在穩健擴張軌道之中。

美股多頭走勢持續

2019年4月美國非農業就業人數月增26.3萬人,過去4個月美國非農業就業人數平均月增20.5萬,較2018年同期的21.98萬人小幅下降,表現仍相當亮眼,每月新增非農業就業人口已連續第103個月淨增加。4月失業率下降至3.6%,創1969年12月以來最低點,顯示美國就業市場仍維持熱絡狀態。

依過去實證觀察,在每月非農業就業人口仍保持增加之下,美股走空的基本面條件其實尚未完全形成,但若每月非農業新增就業人口連續轉為負數,則通常亦是股市將走入空頭循環的重要徵兆。

美國 3月民間整體實薪月增0.2%,年增率則與3月相同、持平於3.2%,稍舒緩工資率上漲推高的通膨壓力。但就業市場持續維持熱絡,將持續對工資率上升造成推高的潛在壓力,此將對美國聯準會貨幣政策造成影響,預期美國聯準會的貨幣政策短期仍不會轉向降息,但因房市、車市自2018年開始降溫,讓Fed升息態度轉為觀望、溫和的鴿派態度。

中國政經恐有波瀾,出口衰退明顯衝擊台灣

近期中國總體經濟數據出現落底徵兆。3月製造業PMI回升至50.5,創2018年9月以來最高;物價指數年增率反彈至2.3%為2018年10月後最高,舒緩內需走弱的疑慮;消費品零售額年增率自2月的8.2%彈升至8.7%,為2018年9月後最高,內需市場初步回穩;固定資產投資年增率6.3%,創2018年4月後最高,投資成長動能亦出現初步落底回升徵兆。

然上證指數4 月領先歐、美股市回跌,中國內部政經情勢恐怕有外界難以窺見的波瀾,投資者近期應緊密追蹤中國政經情勢的變化。

台灣2019年4月單月出口年增率負3.34%,已連續6個月年增率負成長,累計前4月出口年增率4.0%,較2018年前4月的出口年增率10.44%,明顯轉弱。

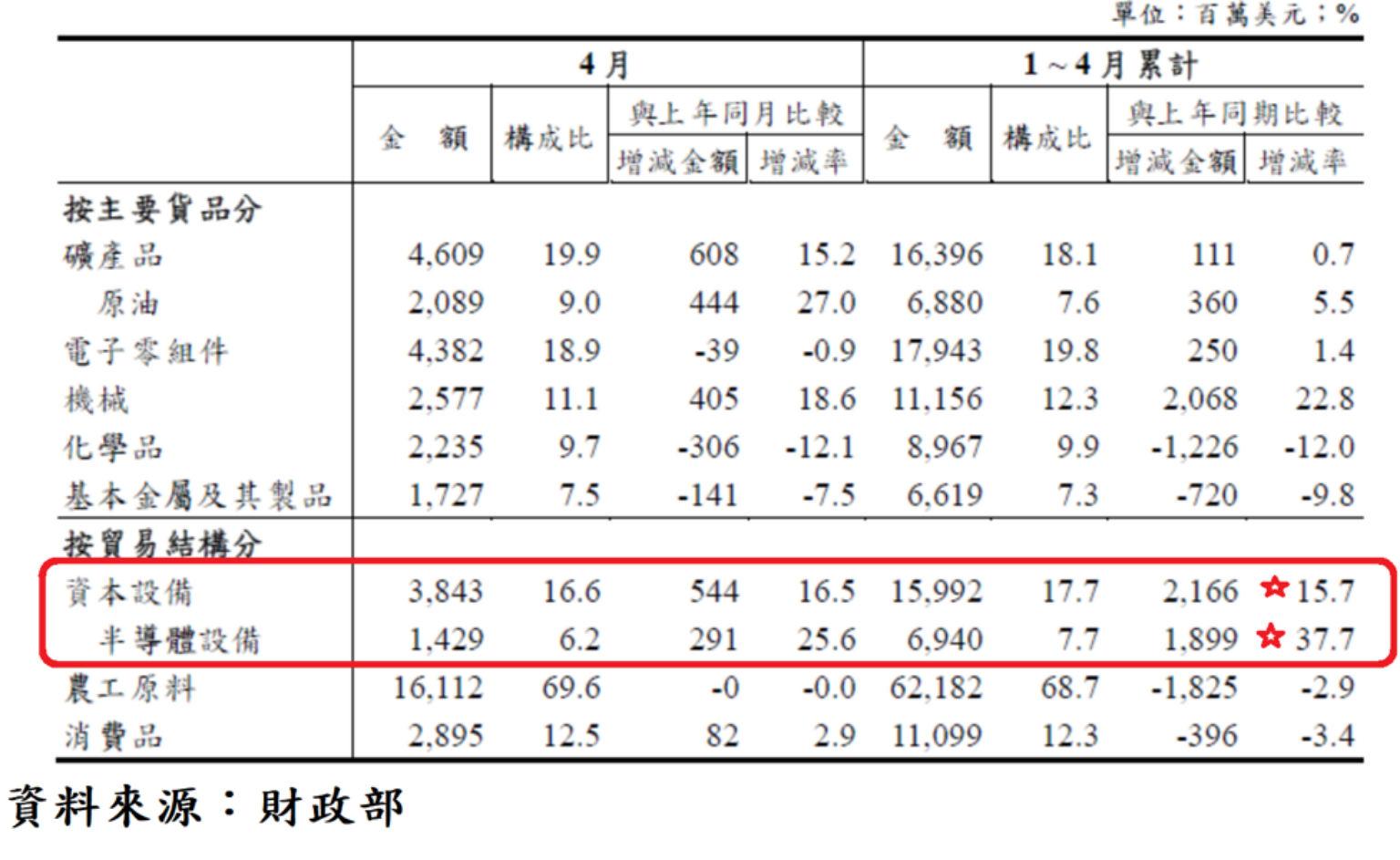

12個月出口平均線連續6個月下降,顯示長期出口成長動能持續出現轉弱危機,所幸2019年前4月累計資本設備進口年增率達15.67%,顯示國內資本投資成長動能不弱,其中半導體設備前4月累計進口年增率高達37.7%,為資本設備進口成長率最高的部門。

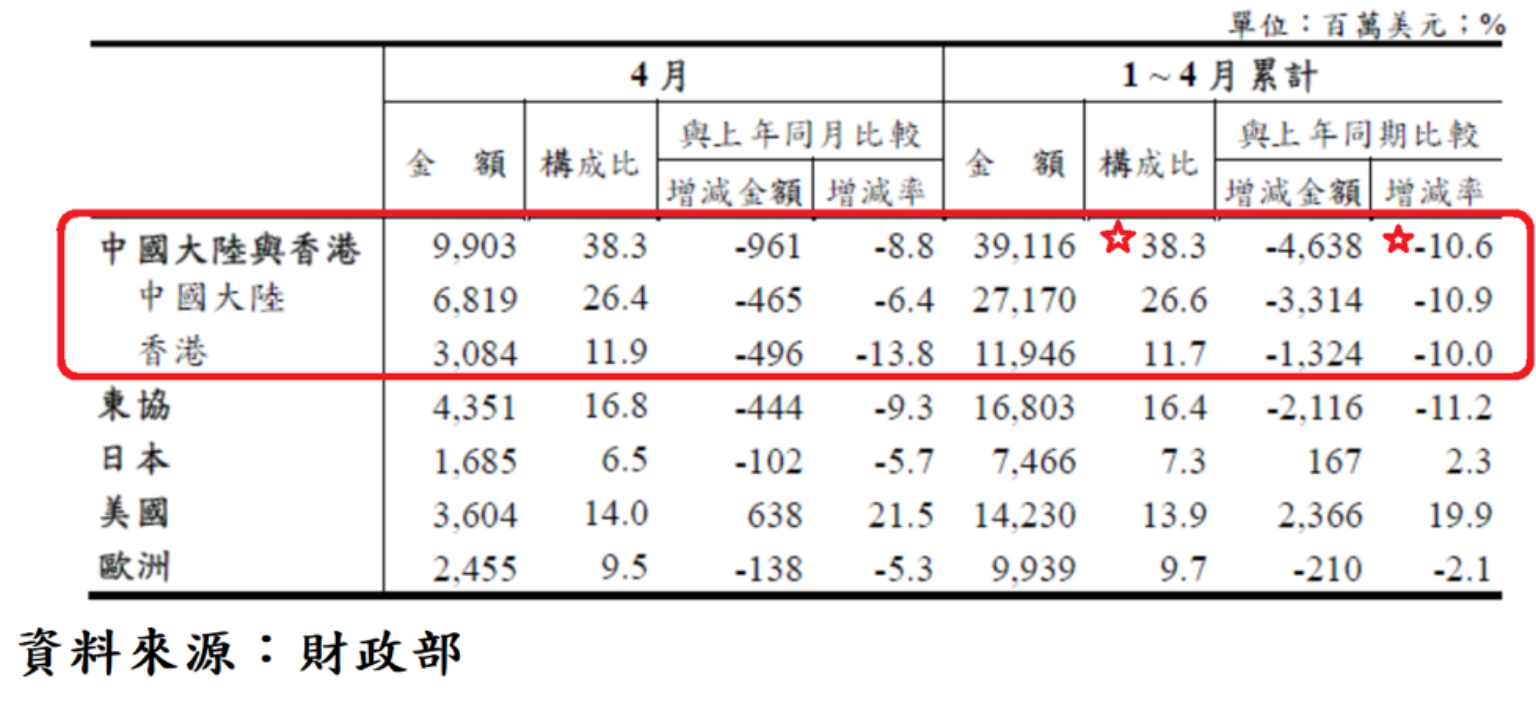

台灣2019年前4月對中國與香港出口占率達38.3%,年增率負10.6%;對東協出口占率16.4%,年增率負11.2%;對日本出口占率7.3%,年增率2.3%;對美國出口占率13.9%,年增率19.9%;對歐洲出口占率9.7%,年增率負2.1%。

由資料顯示,造成前4月月出口年增率續呈現衰退的主因仍來自中國地區的出口連續衰退,對東協出口亦出現明顯衰退,中國因本身對外出口出現負成長已對我國及亞洲周邊國家出口造成相當明顯的負面衝擊。

2019年前4月外資連續4個月淨匯入,共淨匯入118.7億美元,折合台幣約3680億,外資前4月買超上市股票達1579億、買超上櫃股票278億,推高台股上市指數前4月上漲達12.8%、上櫃指數達13.7%,外資為台股2019年初以來的最大上漲功臣。

2019年5月至7日止,外資轉為小幅賣超台股上市股票43.5億、買超上櫃股票151億,上市指數小漲0.2%、上櫃股票小漲0.6%,台幣匯率微貶0.04%,台幣匯率尚稱穩定,外資並未因美、中貿易協議可能生變賣超台股並匯出資金,但外資買超上市股票態度若因國際股市動盪而動搖,台股將很難不出現回檔整理走勢。

5月8日外資賣超台股上市股票62.3億、買超上櫃股票4.15億,顯見外資於5月初以來的股市回檔中,對中小型股的態度並未偏空。

貿易戰對台可以是轉機,首要投資策略是……

美、中貿易協議是否能重啟生機,將攸關我國對外出口成長動能是否回溫、外資買超台股能否持續,畢竟在2019年前4月台灣對中國出口佔率高達38.3%、外資為台股2019年初以來上漲的主導力量之下,美、中兩國互動,中國經濟榮枯仍將對我國經濟及台股多空產生重大影響。

我國前4月對美國出口在對中國出口嚴重衰退之際,逆勢成長19.9%,且前4月資本設備進口年增率高達15.7%,隱約見到資本回流、投資動能回升的契機。

美中貿易戰雖對台灣對中國出口造成打擊,但美中貿易秩序的重建,對我國雖是眼前危機,但卻是未來更長時間的經濟轉機。投資者在投資標的選擇上,盡可能避開上市櫃公司的企業合併營收及盈餘貢獻高比例來自中國地區的投資標的,是目前最高的趨吉避凶投資策略。