自5月10日美國提高中國進口2000億美元商品關稅至25%之後,接近一個月過去了,但全球兩大經濟體的貿易戰並未見絲毫停歇徵兆,甚至擴大為兩國間的資訊科技、軍事對峙,加上英國脫歐議題影響歐元區經濟穩定,全球經濟干擾變數難測。

世界銀行(World Bank)近日對2019年全球經濟成長率預測從2018年所做的預測值3.0%下調至2.6%,2020年則僅微升至2.7%,東亞太平洋地區降至5.9%,為金融海嘯後最低,顯見其對美中兩強對峙的全球經濟轉為明顯保守。

截至6月4日的過去一個月期間,即川普宣布調高中國進口商品關稅2000億美元至25%後的一個月,全球主要股市下跌前十名為:香港恆生指數跌11.04%、中國中小版指數跌10.95%、中國創業板指數跌10.32%、埃及股市跌9.87%、深證成指跌9.57%、日經225跌8.31%、瑞典股市跌8.07%、那斯達克指數跌7.8%、奧地利跌7.72%、新加坡跌7.37%。

顯見中國股市幾乎全面重挫並波及亞洲周邊股市,美股科技股亦同步重挫,同期間台股上市指數跌6.01%、上櫃指數跌7.25%,雖未進入跌幅前十名,但亦不遑多讓。

美國總體經濟數據,景氣擴張力道轉弱

近期美國公布的主要總體經濟數據,隱約可見總體經濟盛極而衰隱憂加重。

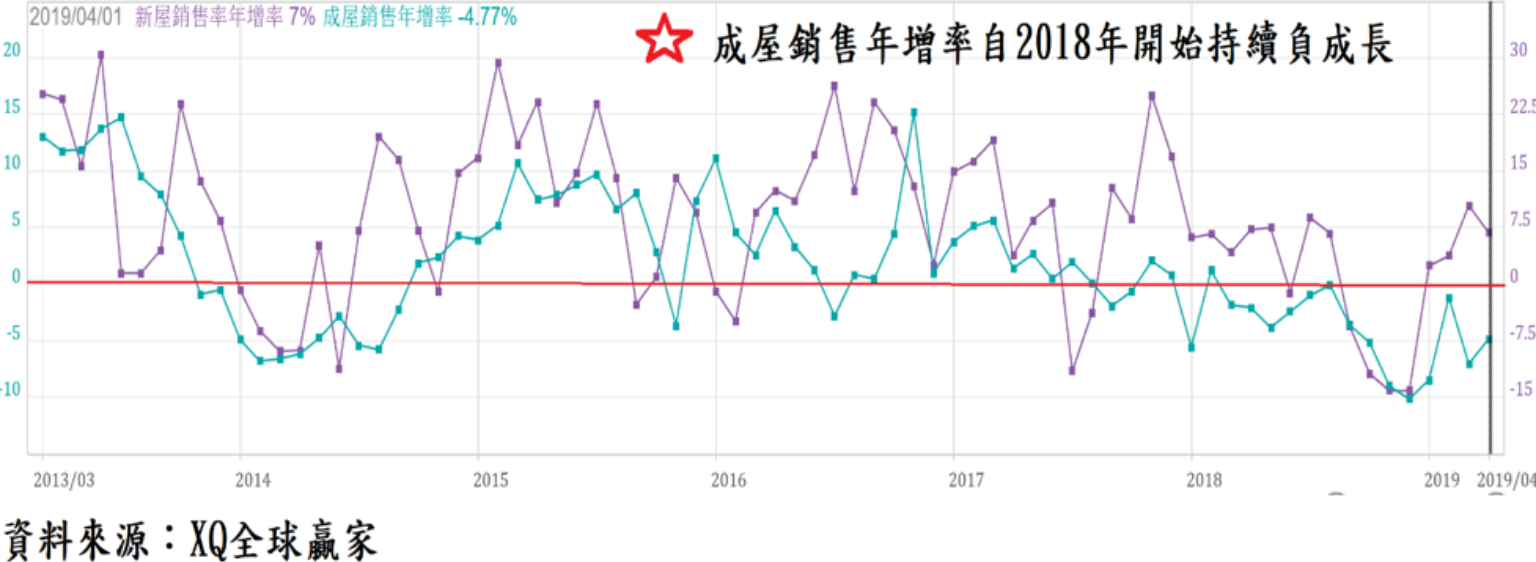

首先,成屋市場,2019年4月美國成屋銷售年率戶數下降至519萬戶,較去年同期下滑4.77%,過去14個月的成屋銷售年增率僅有1個月年增率零成長,其餘全部為負成長。

2019年前4月成屋銷售年率平均戶數為520.25萬戶,相較2018年同期的549.25萬戶,年增率負成長5.27%,美國成屋銷售量已自2018年開始自2017年的高峰反轉下降,房價中位數年增率雖連續第86個月正成長,但4月份為3.6%,已明顯低於前兩年的動輒5%以上漲幅。

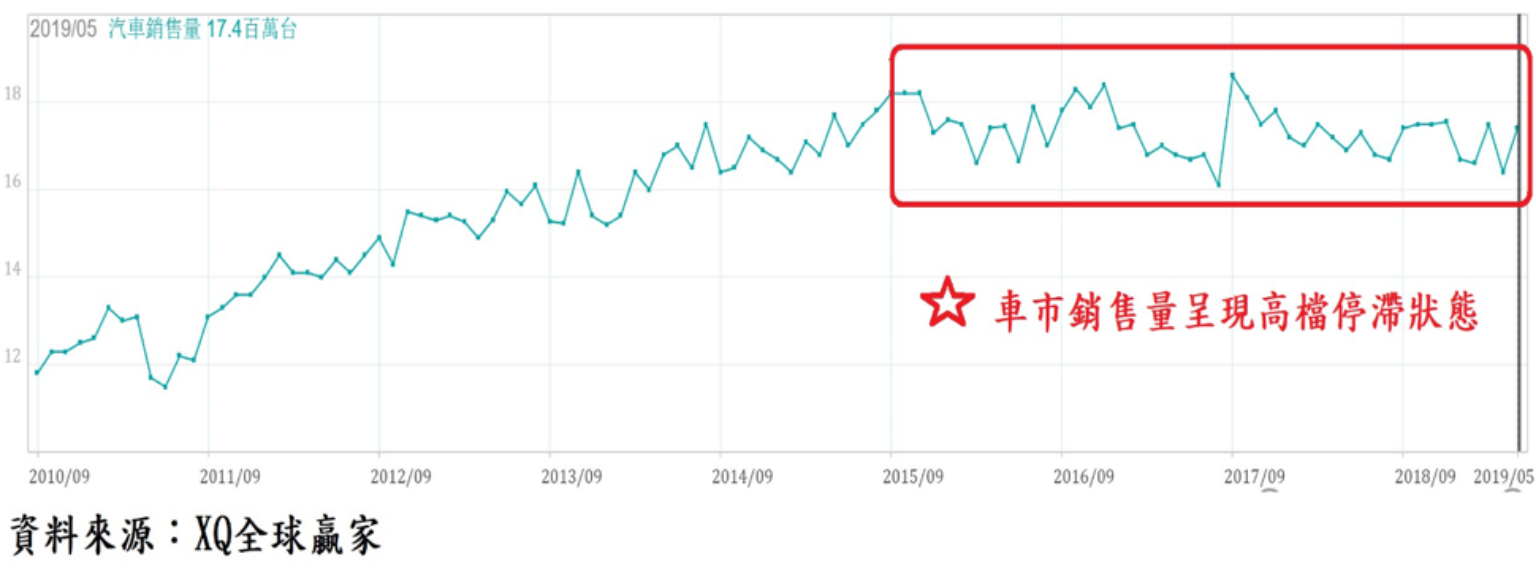

其次是車市。2018年各月平均年化汽車銷售量為1722萬輛,呈現高檔盤整成長停滯狀態,2019年5月單月汽車年化銷售量反彈至1740萬輛,4月一度下降至1640萬輛,創2017年8月以後最低點。

2019年前5月平均年化汽車銷售量為1692萬輛,相較2018年前5月1716萬輛,負成長1.4%,年增率在連續8個月零成長或負成長之後,5月單月年增率反彈至2.96%,高檔成長停滯並下滑狀態是否足以改變,仍有待未來幾個月進一步觀察,但車市景氣循環處在2018年下半年開始由擴張轉為趨緩的危機尚未解除。

再來看美國製造業景氣指標。美國5月製造業採購經理人指數自4月的52.8下降至52.1,創2016年10月以來最低點。

美國製造業PMI雖連續第33個月高於50(榮枯分界點)大關,但製造業PMI自2018年第三季以來呈現下降趨勢,顯見製造業景氣趨緩趨勢持續之中,美國製造業景氣仍處於擴張狀態,但由製造業PMI數據自2018年8月以來的下降趨勢,顯示景氣擴張力道轉弱趨勢尚未扭轉。

美國長年期公債殖利率快速下降,投資者態度轉悲觀

美國長年期政府公債殖利率自5月初以來快速下降,10年期公債殖利率自2.55%,下降至6月上旬的2.07%,創2017年9月以來最低點。

美國3個月國庫券、10年期公債殖利率在4月底分別為2.428%、2.512%,10年期公債殖利率仍小幅高於3個月國庫券,但至6月4日收盤分別為2.3%、2.12%,3個月國庫券殖利率已分別高於5年期、10年公債殖利率的1.88%及2.12%,10年期以內公債殖利率曲線在5月再度走平進而轉為負斜率的「殖利率曲線倒掛」情況。

美國長年期公債殖利率快速下降,除受股市重挫、市場資金轉入債市避險影響外,背後實質原因恐怕是債市投資者(大部分為機構法人或主權基金)對總體經濟展望轉為保守甚至悲觀。

「債券殖利率曲線」走平或倒掛成為負斜率之意義,代表金融機構創造貨幣乘數的意願將大幅減弱,甚至不願將資金借出,而長年期債券殖利率快速下降,除反應市場預期經濟轉弱、通膨壓力降溫外,其本質則是預期未來經濟景氣將轉弱所伴隨的長期性資金需求弱化,近期美股重挫更加深市場預期美國總體經濟將面臨越來越高的反轉風險。

台幣跌勢已緩和,未來反彈機率升高

外資在2019年前4月總計買超台股上市股票1578億,但5月因國際股市重挫,外資轉為賣超1449億,台股5月單月下跌4.28%,6月至5日持續賣超21億。5月美元指數僅小漲0.48%,但台幣重貶2.3%,人民幣貶2.48%、韓圓貶2.11%、日圓反向升值2.72%,顯見產業結構緊密相關的中國、韓國、台灣三地資金因美中貿易戰砲火加劇而出現資金流出壓力,日圓近期則成為亞洲外資的避險貨幣。

6月至5日台幣匯率以31.375元收盤、回升0.72%,外資賣超上市股票縮小至21億,台股小跌0.35%,對上櫃股票賣超20.56億,上櫃指數下跌0.94%,跌勢已轉為緩和,近期若外資賣超動作轉向、台幣回升,台股回穩甚至反彈的機率升高,但考量全球總體經濟趨勢趨緩壓力升高,在股市投資策略上應嚴選投資標的並控制持股比重,切記勿任意隨反彈擴充財務操作槓桿。

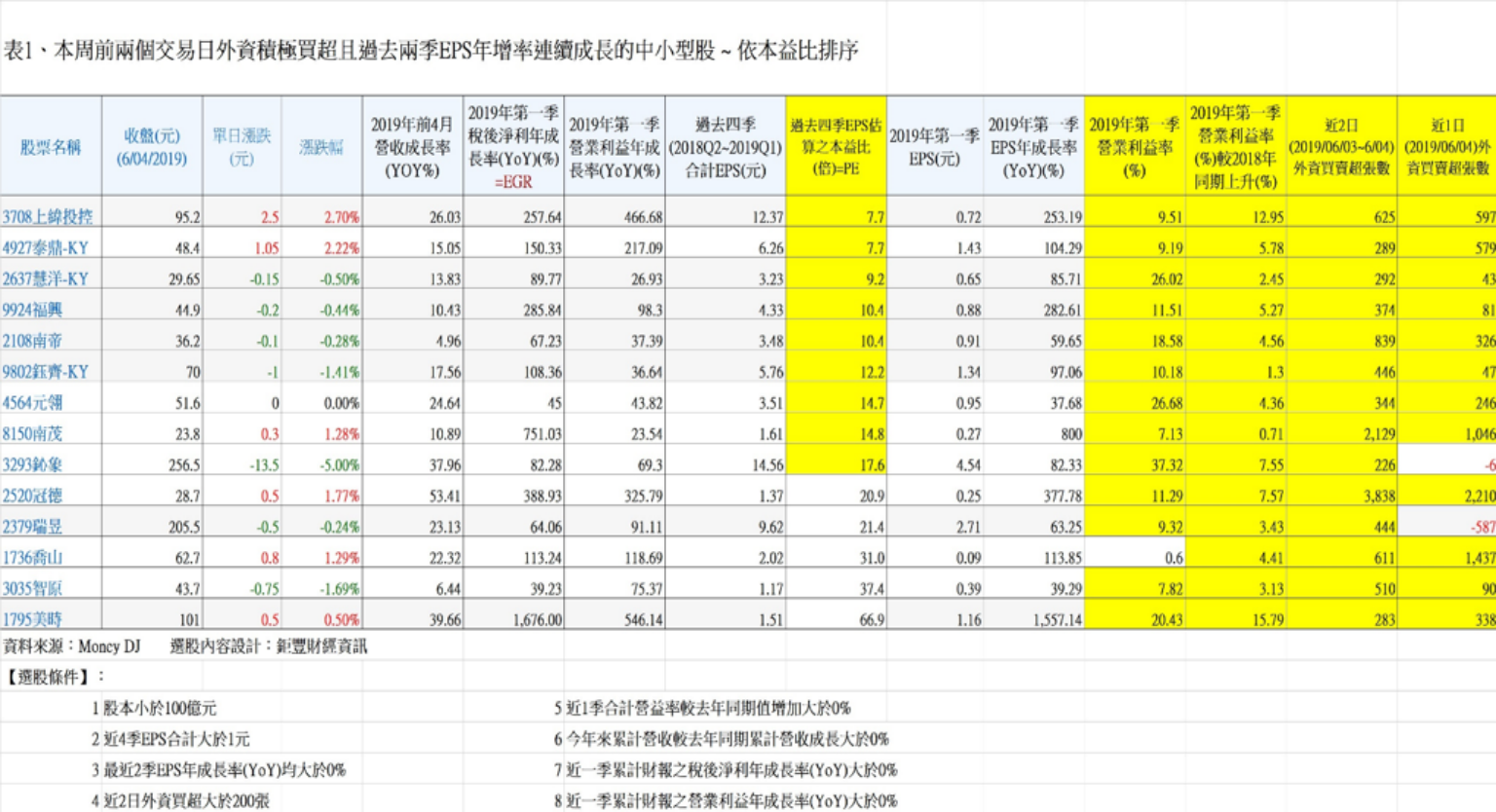

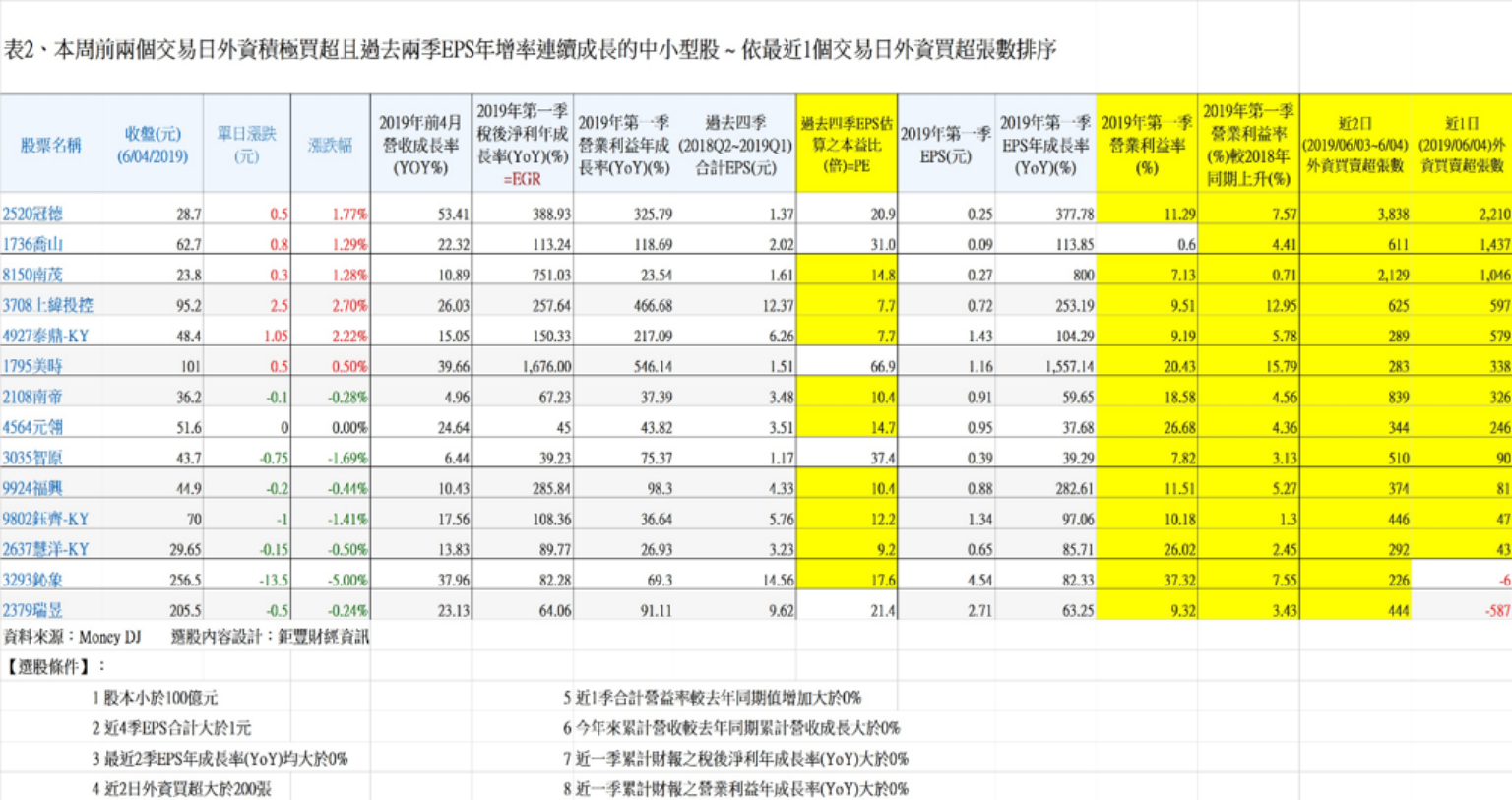

下兩表為6月前兩個交易日外資積極買超且過去兩季EPS年增率連續成長的中小型股,提供其2019年前4月累計營收、首季獲利暨EPS年增率供讀者投資追蹤參考。