美中於G20高峰會後,川普宣稱排除有關涉及國家安全的資訊科技商品,解除對華為購買美國電子零組件及設備的禁令,但隨後美國商務部立即表明,對華為的採購禁令並未解禁,費城半導體指數7月首周不僅未隨道瓊指數、S&P500指數創歷史新高,反而連續重挫,造成台股電子權值股的外資賣壓及台股指數回檔。

6月外資淨匯入由5月的淨流出20.3億美元,轉為淨流入18.78億美元,外資5月賣超台股1449億,6月轉為買超394億,7月初至9日外資賣超156億。

台股5月大跌469點(跌4.28%),6月上漲232點(漲2.21%),7月初至9日小跌28點(跌幅0.26%)。台幣5月急貶2.3%,6月回升1.7%,7月初至9日小貶0.33%。在外資並未轉為積極大量買超之前,在美中貿易協商前途未卜、科技戰煙硝未散之前,股市投資仍具劇烈變動風險,讀者應嚴選持股標的,控制持股比重、忌任意擴充財務槓桿。

美國總體經濟數據仍有隱憂

近期美國公布的主要總體經濟數據,總體經濟盛極而衰隱憂仍揮之不去。

美國6月製造業採購經理人指數自5月的52.1下降至51.7,持續創2016年10月以來最低點,美國製造業PMI雖連續第34個月高於50(榮枯分界點)大關,但製造業PMI自2018年第三季以來呈現下降趨勢,顯見製造業景氣趨緩趨勢持續之中,美國製造業景氣雖仍處於擴張狀態,但由製造業PMI數據自2018年8月以來的下降趨勢,顯示景氣擴張力道轉弱趨勢尚未扭轉。

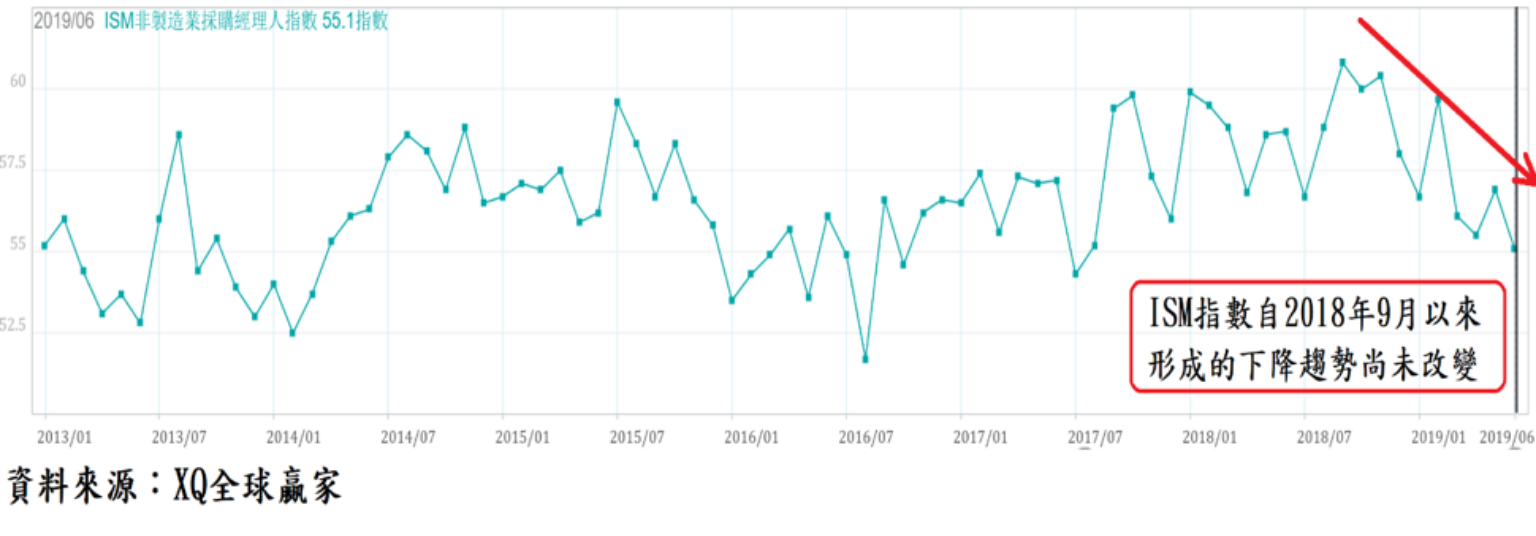

美國6月非製造業採購經理人指數(ISM)下降至55.1,創2017年7月以來最低,顯示自2018年9月以來形成的下降趨勢尚未改變。

金融海嘯之後,非製造業採購經理人指數(PMI)自2010年1月回升至代表服務業景氣擴張臨界點的50以上,至2019年6月為止,已連續第113個月高於50。

服務業整體產值逾整體GDP約九成,在PMI服務業指數尚未明顯靠近50或跌落50以下之前,顯示美國總體經濟景氣現況仍在擴張軌道之中,但從過去9個月的下降趨勢可見景氣擴張力道正轉弱之中。

佔美國房市交易量約84%的成屋市場,5月美國成屋銷售年率戶數上升至534萬戶,但仍較去年同期下滑1.29%,過去15個月的成屋銷售年增率全部為負成長。

2019年前5月成屋銷售年率平均戶數為523.4萬戶,相較2018年同期的547.6萬戶,年增率負成長4.42%,美國成屋銷售量已自2018年開始自2017年的高峰反轉下降。

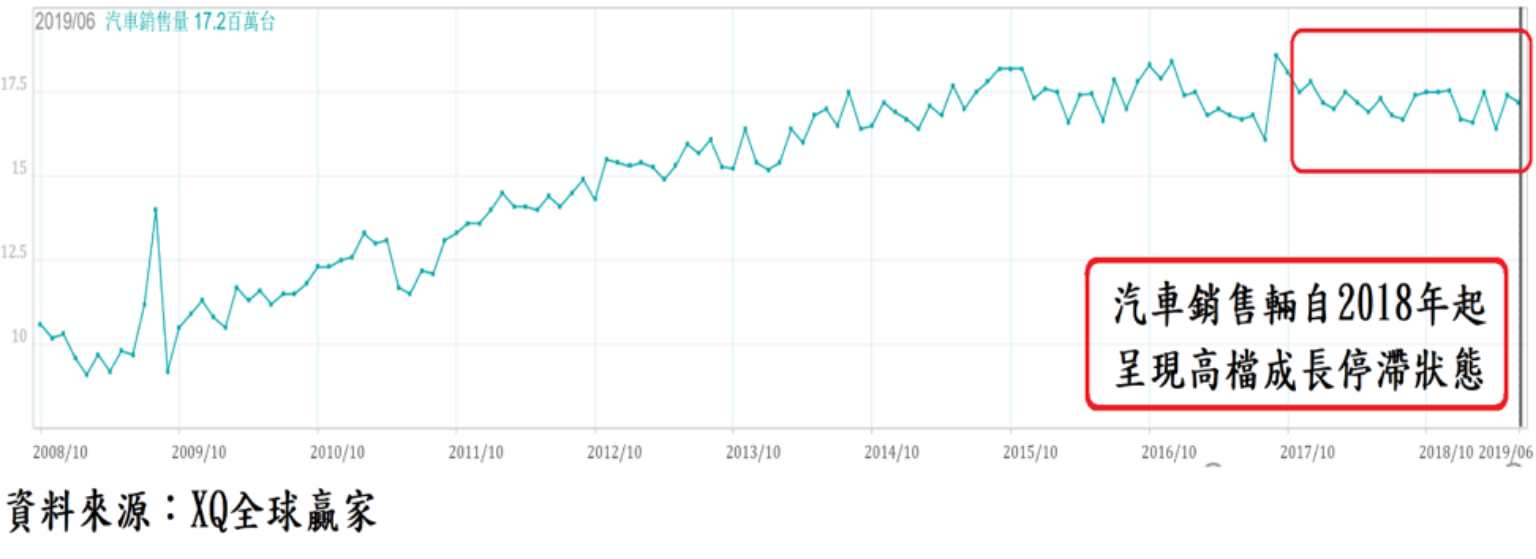

美國2018年各月平均年化汽車銷售量為1722萬輛,呈現高檔盤整成長停滯狀態。2019年前6月平均年化汽車銷售量為1697萬輛,相較2018年前6月1718萬輛,負成長1.3%,過去10個月單月年增率,僅5月反彈至2.96%,其餘9個月均為負成長,車市景氣循環處在由擴張轉為趨緩之危機尚未解除。

非農業就業人口是股市重要指標

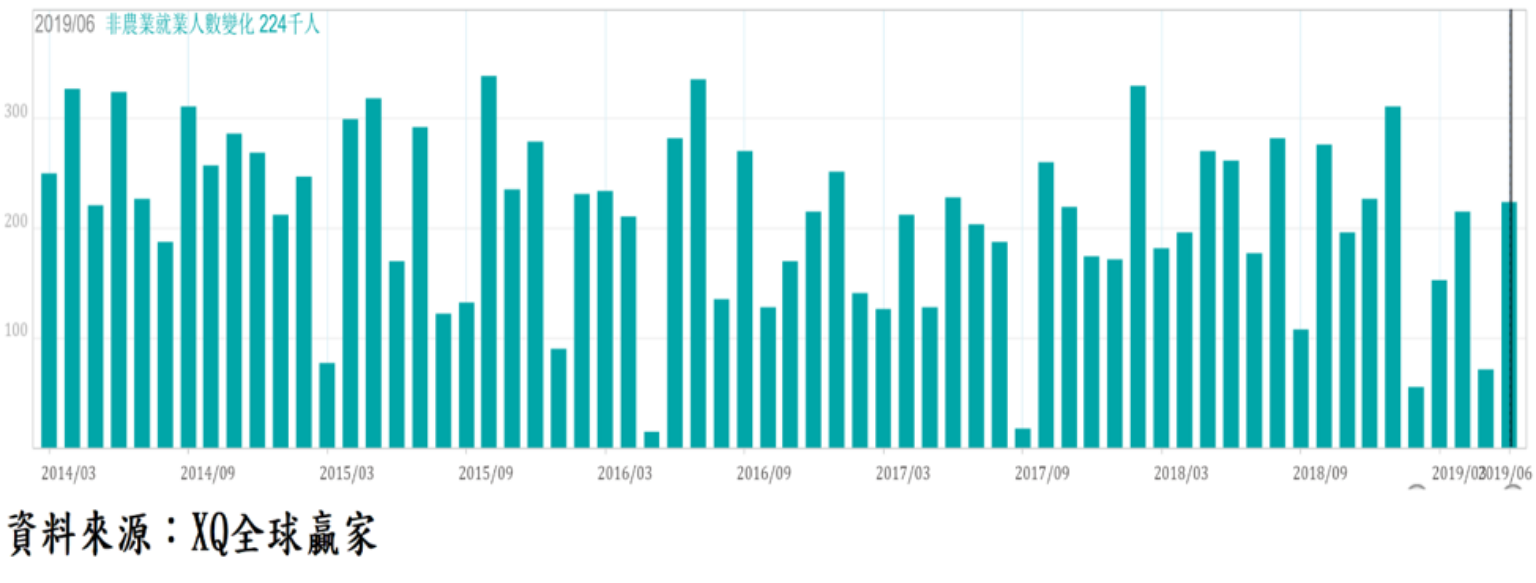

2019年6月美國非農業就業人數月增22.4萬人,過去6個月美國非農業就業人數平均月增17.2萬,較2018年同期的22.3萬人下降22.87%,但表現仍屬良好,每月新增非農業就業人口已連續第105個月淨增加。

6月失業率小幅上升至3.7%,4月、5月的3.6%為1969年12月以來最低點,顯示美國就業市場仍維持熱絡狀態。依過去實證觀察,在每月非農業就業人口仍保持增加之下,美股走空的基本面條件其實尚未完全形成,但若每月非農業新增就業人口連續轉為負數,則通常亦是股市將走入空頭循環的重要徵兆。

美國非農業新增就業人口不可能在處於自然失業率的充分就業狀態下長期維持每月新增大於20萬人,只要每月新增人數高於10萬,甚至維持穩定正數,就已算是相當良好。6月的新增非農業就業人口上升至22.4萬人,是否將影響Fed於7月的降息值得密切關注。目前利率期貨市場仍預期Fed七月降息機率接近100%,然若未如預期降息,恐將造成股市的失望性賣壓,投資者不得不堤防。

美國10年期公債殖利率7月首周跌落2.0%以下,3日以1.95%收盤,持續創2016年11月以來最低點,隨後因6月非農業新增就業人口優於預期反彈回到2%以上,至7月8日收盤為2.03%,三個月國庫券殖利率2.18%,5年期公債殖利率1.84%,債市殖利率曲線自5月以來持續呈現逆斜率的倒掛狀態,隱含企業長期投資性資金需求轉弱,短期流動性資金的風險貼水逆向提高,背後原因極可能是對未來總體經濟景氣展望的保守態度。

美國聯準會(Fed)果若如市場預期於7月降息,雖符合市場官方貨幣政策將正式由僅轉鬆的預期,卻也為Fed判斷美國總體經濟將正式面臨剩極而衰轉折的開始。

ROE向上、今年1Q獲利及前五月營收持續成長的20檔股票

如果Fed未如預期降息,市場是否能避開失望性賣壓引發的回檔不無疑問。讀者在台股投資務必依上市櫃公司營運數據嚴選持股標的,並參考外資買賣超資訊,才能趨吉避凶提高投資報酬。

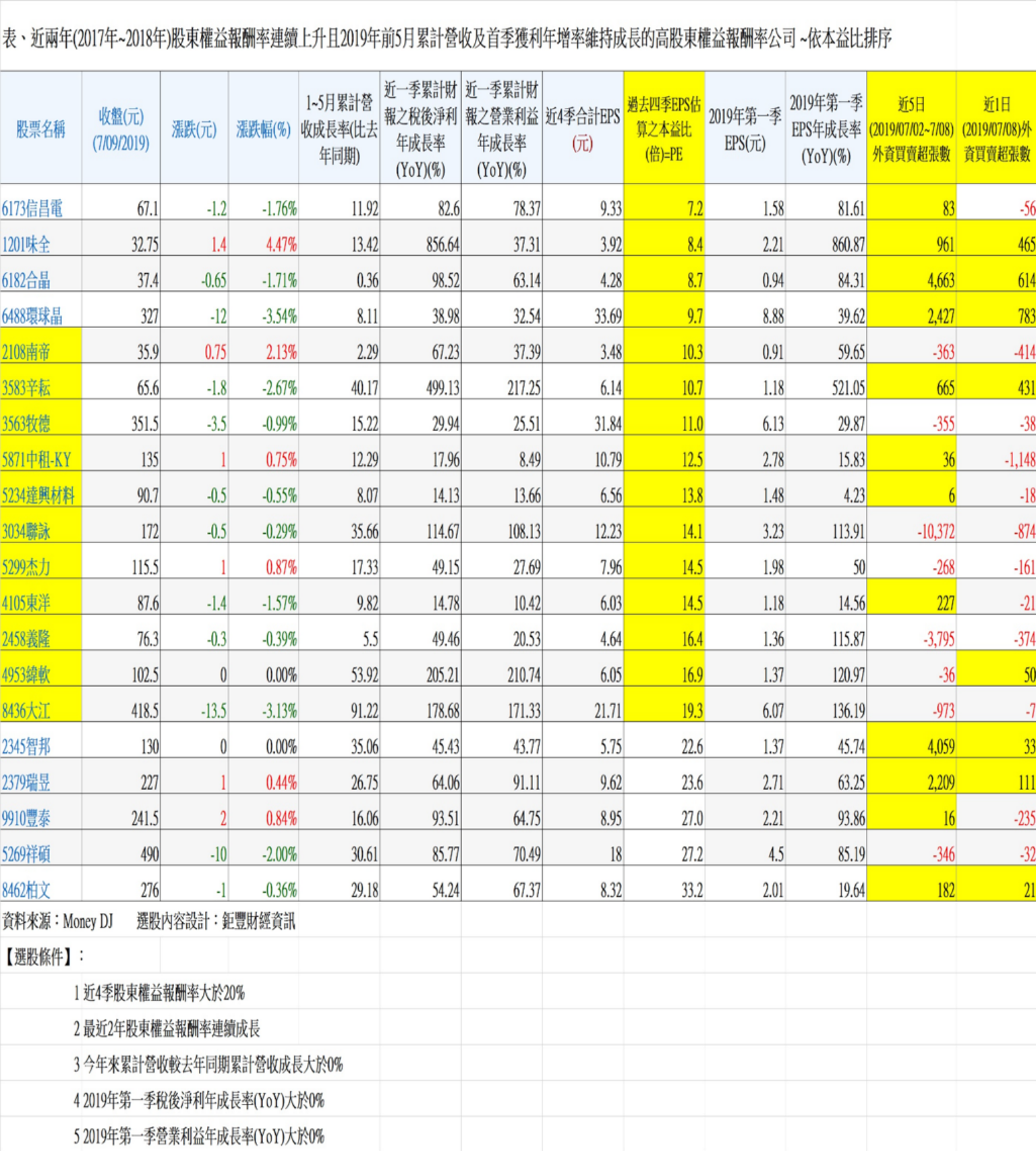

下表為近兩年(2017年~2018年)股東權益報酬率連續上升且2019年前5月累計營收及首季獲利年增率維持成長的高股東權益報酬率公司,供讀者投資追蹤參考。