美國聯準會(Fed)在台北時間8月1日宣布降息1碼(0.25個百分點),是2008年以來首度降息。儘管聯準會如期符合市場預期降息,不過,聯準會主席鮑爾卻表明此次降息是為了防範下行風險,而非開啟降息循環,迎來美元強漲至近2年新高。

通常美國降息,美元就會回檔;反之,美國升息,美元則會走強。只不過,這次在美國宣布降息1碼之後,美元卻依舊持續走升,美元指數應聲上漲0.5%到98.56,一舉創下2年新高。

聯準會降息,美元還有本錢可漲?

對此,台新銀行首席外匯策略師陳有忠分析,聯準會釋出降息訊號後,市場上早已提前反映,尤其6月份美元指數已經率先下跌至96,但目前美國景氣仍是高峰,且越到後面越不可能有條件能夠連續性降息或是降息超過1碼。因此,在市場早已「打預防針」的情況下,使得美元走勢與聯準會的利率決策背道而馳,讓美元不跌反漲。

不過,陳有忠也毫不客氣地說,此次聯準會決策很明顯地這是在為政治服務,顯示鮑爾的決策非常地牽強跟為難。他解釋,「美國很少做預防性降息…但就算有做過,也是景氣瀕臨負成長邊緣才會做預防性降息,但現在美國景氣相對是高峰,還沒有明顯下滑;理應來說,它都還沒有邁入所謂的負成長,就做預防性降息,說實在的,這是歷史上從來沒有過的。」

只是,美元究竟能不能再延續強勁態勢?渣打投資研究團隊則認為,這次聯準會採取「預防性降息」,預期下半年可能還有一次。一旦下半年採取降息,對於美元再走升的空間有限。

「(美元)現在是利空出盡,稍微上漲。」但陳有忠指出,由於美元上一個高點落在2017年1月5日的103.8,一旦下半年再採取降息,美元若要突破100相當有限;整體來說,美元走勢短線偏強,但中期未來半年,美元就會面臨漲多壓回,直到明年第二季美元再轉強。

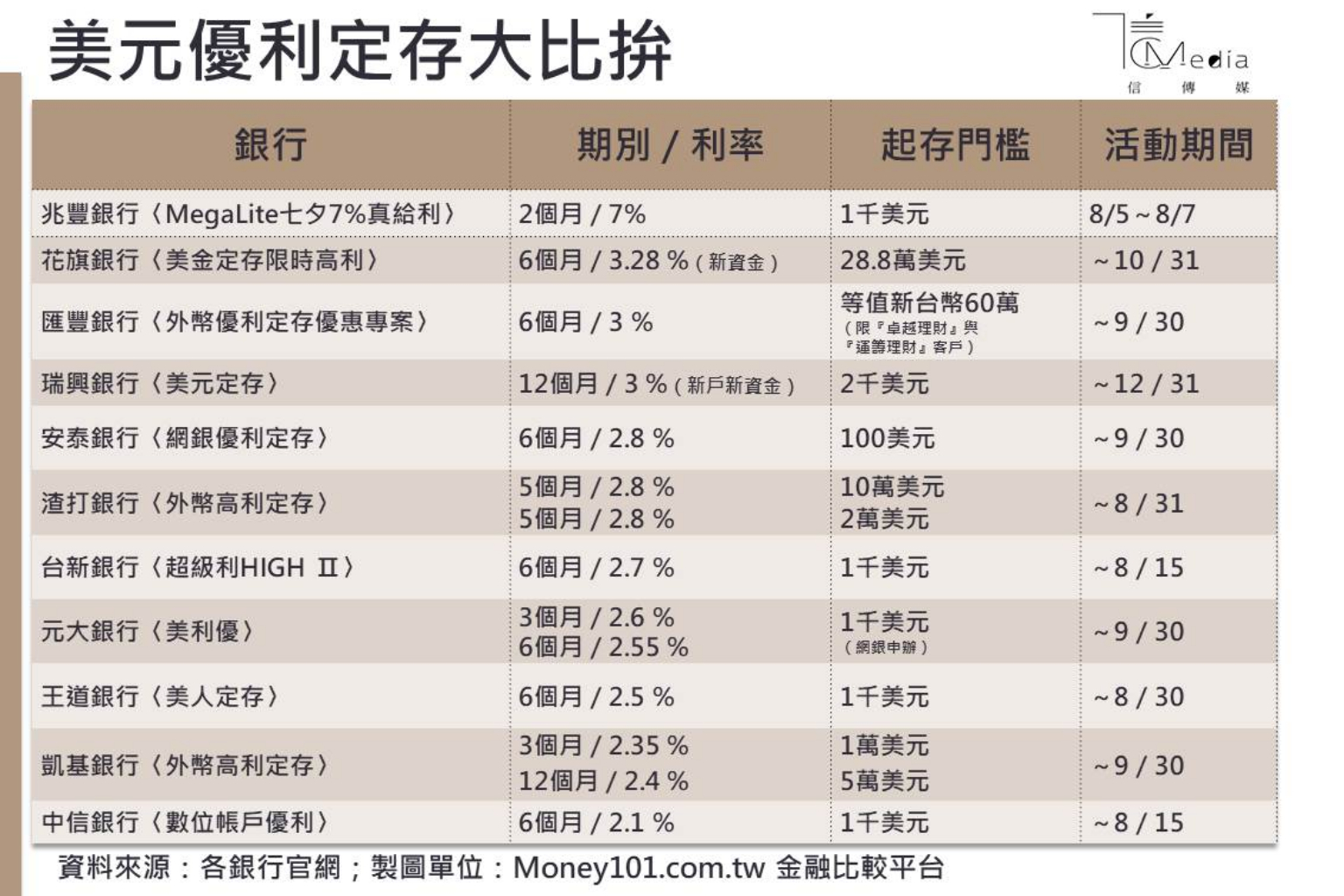

銀行反映美元定存利率

隨著美國利率調降,台灣各銀行先前競相推出的美元優利定存方案,利率也隨之下滑,從年初最高喊到5%、4%,下滑到目前多數銀行連3%都不到。

攤開目前各家銀行所推出的美元定存方案,其中,花旗銀行推出6個月期美元定存利率最高3.28%,不過定存門檻須達28.8萬美元,且限定為新資金;匯豐銀行則是6個月期、年利率3%,起存門檻須等值新台幣60萬;至於瑞興銀行,則是限定新客戶投入新資金單筆達2千美元以上者,可享3%美元定存利率。

其餘包括安泰銀行、渣打銀行、台新銀行、元大銀行、王道銀行、凱基銀行以及中信銀行等,6個月期定存或是5個月期定存,甚至是3個月的年利率皆落在3%以下。

但近期,兆豐銀行則宣布推出情人節限定美元優惠定存活動,限時快閃三天,喊出最低只要美金1000元起,即可享有年利率7%的2個月期美金優惠定存,引起市場討論。

實領定存「利率」沒這麼高

只是如果進行試算,其實實際領到的定存「利率」沒這麼高。以兆豐銀行的美元定存活動來看,單筆最低起存金額為1000美元、期別為二個月,也就是說,在未來活動限定的兩個月,實際能拿到的利率僅有1.16%。(7%÷12x2個月=1.16%)

Money101台灣董事總經理周純如也提醒,民眾千萬別被廣告DM斗大的高利率沖昏頭,因為DM揭露為「年利率」,加上通常合約天期大多為14天期、3個月等,實際落袋的利息有限。其實,民眾只要將存款金額乘上DM上揭露的年利率除以360天,再乘上合約天數,才等於實領的利息。

舉例來說,小華承作「美元1個月期優利定存」,其承作金額為美金20萬元。依照專案優惠年利率為2.58%計算,則其可獲得之利息為美元444元(計算方式為:200,000 x 2.58%/360 x 31),1個月之實際收益是年利率0.22%。

外匯分析師李其展則建議,若民眾想購買美元定存,建議先思考兩大方向,第一,能不能承受匯率兌換損失的風險;第二,未來這筆定存到期,是否有使用美金的用途,得先思考後續的去化管道,例如投資以美金計價的投資標的等,否則不一定真的能占到便宜。