美中貿易戰延燒為貨幣戰,人民幣破7,多國央行降息,加上美債利率出現倒掛,引發美國經濟可能衰退的疑慮,這些變數促使資金流入黃金和美國公債避險,金價衝上每盎司1500美元,創6年新高;美國30年期公債殖利率跌至2.12%,挑戰歷史新低。

現貨金價衝破1,500美元大關,創6年來新高。紐約12月期貨金價周一收盤大漲2.4%連4紅,今年來累計大漲19%。高盛集團以經濟成長憂慮升溫為由,預測國際金價未來6個月將飆漲至每盎司 1,600 美元價位。

歐美債券價格周三同步上揚,德國10年期公債殖利率跌至負0.6%,創歷史新低。美國10年期公債殖利率跌破1.6%,創2016年來新低,今年來大跌約1個百分點。

美債利率倒掛創2007年來最嚴重程度

值得注意的是,美國10年期公債殖利率比3年期債券殖利率低了40個基點,這種反常的現象稱為倒掛,低了40個基點,為2007年以來最嚴重的利率倒掛,利率倒掛通常為經濟衰退的前兆。

不過,全球經濟與需求前景轉差,原油供過於求,導致紐約原油期貨周三收盤4.7%,跌到每桶51.09 美元,創1月14日以來新低。

分析師表示,黃金目前強勁上漲,主要是由四個因素驅動:華盛頓和北京之間貿易衝突;全球股市下跌;公債殖利率下降,以及印度、泰國、紐西蘭降息,美國Fed可能降息,歐洲央行可能重啟QE(量化寬鬆印鈔政策)。

但是,分析師警告,只要其中一個利多因素消失,金價恐怕會跌破1485-1500美元,那可能預示著黃金價格將從目前高點大幅下挫,最低可能下探1,450美元。

人民幣若暴跌,恐重演2015年全球股災風暴

首先來看第一個利多貿易戰。中國本周放任離岸人民幣兌美元一舉貶破7元,創歷史新低,意味著中國政府寧願操縱匯率救助出口,也不願意回應美國的公平貿易要求,代表貿易戰進入貨幣戰階段,全球市場大戶立即開始尋找避險工具,保護自己資產,有些人已經預測這可能導致全球經濟損失超過1兆美元,不可能很快平息,可能會延續到明年年底。

第二,這場貿易衝突給整個全球經濟帶來烏雲,使得本周全球主要股票指數已經受到打擊。5日早上離岸人民幣突然重貶破7元,這是向市場傳遞貿易戰不可能解決的訊息,而且會引起亞幣競貶和資金外逃的惡性循環,最後可能重演4年前人民幣重挫後引起美股暴跌10%的全球股災風暴,想到這些潛在後果就頭皮發麻的投資人紛紛賣出股票。

如果美國對這3千億美元中國出口產品加徵的關稅,由10%增至25%,瑞銀預期計2019年底人民幣對美元將貶至7.2,2020年將進一步貶至7.3。

同時,由於全球經濟轉弱的擔憂日益增加,歐洲和美國的股市繼續大幅下跌。美股7日美股道瓊工業指數早盤一度重挫589點,午盤逐步收復失土,終場小跌22.45 點,跌幅 0.09%,收在 26,007.07 點。標普 500 指數翻揚 2.21 點,漲幅0.08%,收2,883.98 點。以科技股為主的納斯達克綜合指數上漲 29.56 點,漲幅 0.38%,收7,862.83 點。

因為美國股市反彈,恐慌指數(VIX)周三收盤下跌3.4%至19.49,但是美股本周以來仍大跌,市場恐慌氣氛未散,一周來VIX大漲21%,兩周來飆漲61.5%。

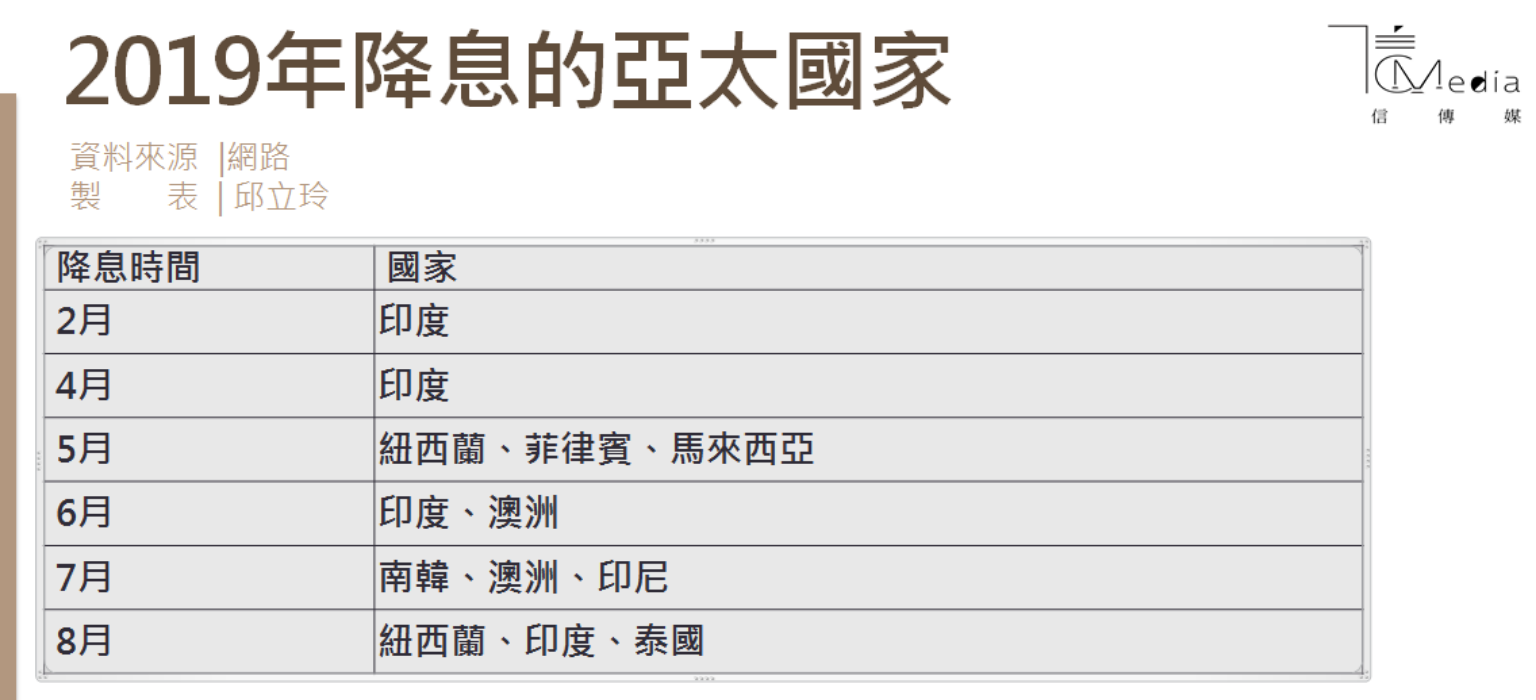

印度、紐西蘭與泰國央行同一天宣布降息

第三,印度、紐西蘭與泰國央行7日先後宣布降息,代表投資人對經濟前景看法趨於悲觀,也讓全球資金更為寬鬆,有利推升金價。

其中,印度央行7日宣布附買回利率調降35個基點至5.4%,創2010年來新低,以刺激放緩的經濟。央行同時將2019年度(今年4月起)經濟增長預估從6月預估的7%調降至6.9%。今年第一季GDP僅增長5.8%,創5年最慢速度,為印度央行今年4次降息的主因。

同一天,還有泰國降息1碼(0.25個百分點),從1.75%降至1.5%;紐西蘭央行降息2碼(0.5個百分點),從1.5%降至1%。

接下來,歐洲央行可能在11月以前重啟QE,因為德國6月工業生產年比下降5.2%,創近10年來最差表現,需要歐洲央行出手拯救歐元區今年來一路下滑的經濟趨勢。在這麼多國家寬鬆貨幣政策後,美國聯準會(Fed)更有理由降息了,這些舉措若實踐,都會造成市場資金會更寬鬆。