台灣近期開放了3家純網銀加入原本就已競爭激烈的金融市場,其經營及獲利方式引起許多人的好奇與關注。中國微眾銀行在短時間內崛起,其獲利的優秀表現有何秘訣,或可供國內業者參考。

純網銀要如何找到利基市場,也許能參考看看國外的經驗,如中國一家在2014年底成立,營運還不到5年的微眾銀行,是一家純網路銀行,沒有實體分行,員工有一半是IT人員,僅憑一項小額信用貸款拳頭產品,名為「微粒貸」,主動向傳統金融機構未能覆蓋的中低收入長尾客群發起授信,營運第2年後就開始獲利,第4年(2018年)營業收入破百億人民幣,其中手續費及佣金收入高達人民幣44億元(折合新台幣約197億元),表現搶眼。

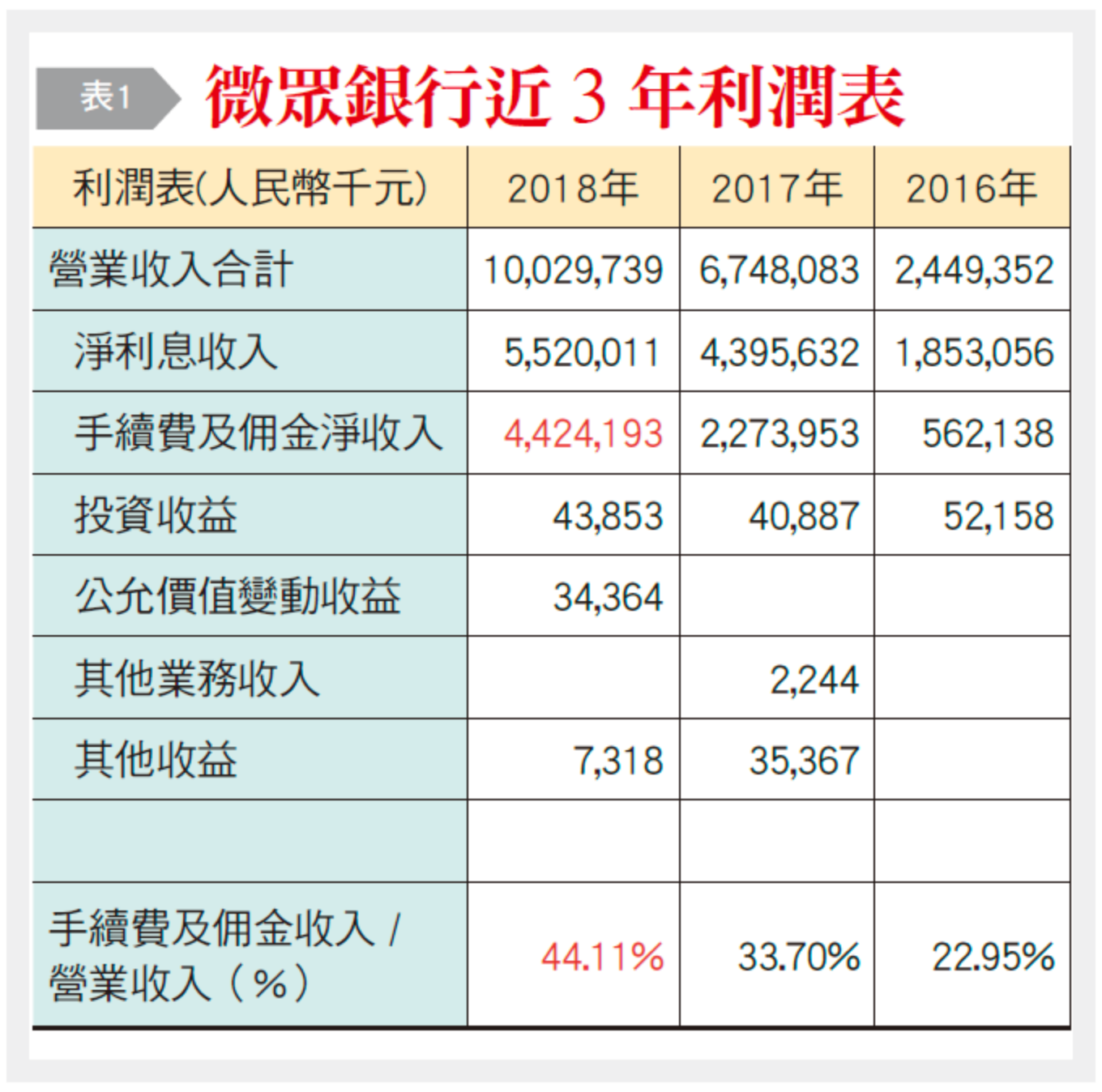

從近3年該行的利潤表〔詳表1〕可知,其營業收入主要來自於「淨利息收入」及「手續費及佣金淨收入」兩大塊,而最值得觀察的是手續費收入的高成長,2017年成長率高達304.52%;2018年成長雖放緩,但仍有94.56%的高水準。此外,微眾銀行手續費收入占營收的比重(44%)明顯高於其他銀行同業,這是因為其特殊的運營模式所產生的獲利結構差異。

微粒貸客戶來源及產品品項

得天獨厚的微眾銀行擁有來自母公司騰訊旗下社交軟件微信App的加持,可從社交生態圈內的10.98億個微信客戶中預先篩選出風險較低的可授信客戶(白名單),主動給予額度及利率條件,直接在微信錢包及QQ錢包入口邀請白名單客戶來貸款。

根據互金商業評論獲得的一份微眾銀行融資文件顯示,2017年微粒貸的主動授信白名單已達2億人,約略可推出20%的微信客戶會被納入白名單中,2018年底微眾銀行已開發了1億個有效客戶,粗估尚有1億個微信客戶尚待開發,目前與微眾銀行合作聯合貸款的銀行已超過50家,且還在持續增加中,要消化這剩下的1億個客戶並非難事。

微粒貸是微眾銀行2015年5月15日推出的定位大眾客戶的手機移動端自助式小額信用、循環使用貸款產品。主要產品說明如下:

1. 主要授信對象年齡介於18歲至55周歲。

2. 循環信用額度介於人民幣500元至30萬元,隨借隨還。

3. 日利率為萬分之2至5(相當於年利率7.3%至18.25%)。

4. 授信期數分為5期、10期、20期三種。

5. 目前每筆動用均額約人民幣8,000元。

6. 平均貸款帳期48天,27%的貸款期限低於7天。

7. 80%客戶為大專及以下學歷;76%客戶從事藍領服務或製造業。

8. 截至2018年末,不良貸款率約0.51%。

零售業務聯合貸款及分潤模式

聯合貸款是指貸款人與合作機構基於共同貸款條件和統一借款合同,按約定比例出資,聯合向符合條件的借款人發放的「互聯網貸款」。

聯合貸款模式原來是互聯網金融科技公司(以下稱「互金公司」)與金融機構的合作方式之一,互金公司由於無金融牌照,無法吸儲,缺乏貸放資金,勢必要與低資金成本的金融機構合作,由金融機構負責「出錢」,互金公司則負責「出力」,把獲客、反欺詐、徵信、信評、授信、客戶服務、預警、催收等貸前、貸中、貸後的工作全包了,金融機構與互金公司完成IT對接後,基本上只要出資金,坐等業務上門就好了。

通常互金公司出資比率很低,如1%,剩餘99%由金融機構負責,互金公司則向客戶收取高額服務費,年化費用率(包含利息及其他服務費)超過36%是很平常的事情,出資的銀行則賺取微薄的利息收入,由於此項業務讓互金公司獲利甚豐,各路人馬紛紛湧入市場,造成亂象四起,如過度借貸、重複授信、不當催收、畸高利率、侵犯個人隱私、銀行風控核心業務外包等問題,故中國監管於2017年12月1日出台141號文「關於規範整頓『現金貸』業務的通知」,強力整頓市場放貸亂象,才讓此項業務收斂並朝正規發展。

微眾銀行實質上就是一家擁有金融牌照的互金公司,由其出面主導的聯合貸款是屬於銀行與銀行間合作,雙方都在同一個監管水平下運作,不會發生高額收費、利率過高、暴力催收、對學生授信等違規情事發生,在此合規的氛圍下,許多銀行紛紛排隊等著與微眾銀行對接。

在聯合貸款模式中,微眾銀行做了銀行貸款所有該做的事情,而合作銀行最主要的任務是「出錢」,並將一部份的利潤回饋給微眾銀行,就目前中國市場上類似微粒貸的聯合貸款產品中,放款規模較大者有借唄(螞蟻金服)、金條(京東)等,這些產品的分潤方式是合作銀行支付實收利息的30%至35%給主導方,而這高額分潤就是微眾銀行手續費收入的最主要來源。換言之,合作銀行的出資比率越高,微眾銀行分潤槓桿越大,手續費收入就越高。

微眾銀行和合作銀行的出資比例分別是20%和80%,最近為配合監管要求的普惠金融政策,微粒貸產品的利率有往下調的趨勢,而微眾銀行為保有獲利基盤,近期有部分合作銀行的出資比率已調高到95%。

模擬還原實際利率之變化

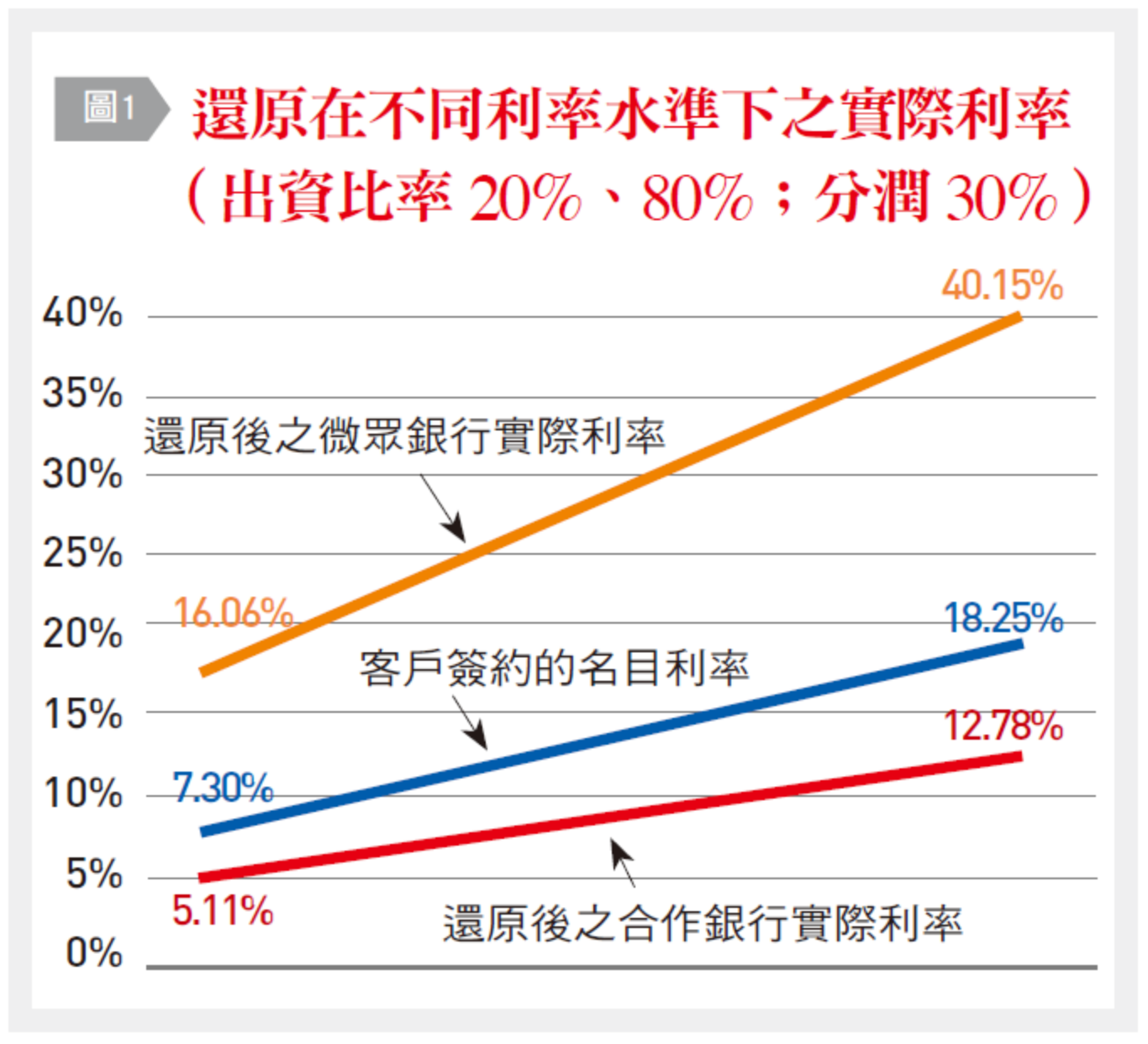

在聯合貸款的分潤模式下,雙方的實際利率並非名目貸款利率,可將分潤金額拆分來還原實際利率之變化,假設微眾銀行與合作銀行雙方出資比率是20%、80%;合作銀行須支付的分潤比率是30%,若要還原雙方實際利率,須將分潤金額從合作銀行扣除後轉給微眾銀行。利率還原計算公式為:合作銀行的實際利率=(名目利率下之實收利息減分潤金額)/80%貸放金額;微眾銀行的實際利率=(名目利率下之實收利息加分潤金額)/20%貸放金額,調整後原名目年利率區間為7.3%至18.25%,還原後合作銀行的實際利率降為5.11%至12.78%;微眾銀行實際利率區間則升為16.06%至40.15%。

單以個案來看,若一個客戶的貸款利率是18.25%,還原後,微眾銀行實際利率為40.15%,合作銀行為12.78%,兩者差距達27.38%〔如圖1〕。若將出資比率改為5%、95%;分潤比率調為35%,分潤槓桿以乘數效果放大,還原後微眾銀行實際利率為139.61%,合作銀行為11.86%,兩者差距高達127.75%。

分潤模式對於資本適足率之影響

銀行單以放款來賺取利息收入的獲利模式,在資本計提時會涉及信用風險及作業風險,其中放款所生之信用曝險是歸在信用風險來計算風險性資產,而利息收入及手續費收入則是放在作業風險來計算的。根據「新巴塞爾協定」的資本計提方式,若信用風險採用「標準法」、作業風險採用基本指標法,在賺取相同收入的情況下,信用風險的風險性資產是大於作業風險的。

微眾銀行保留小部位以自有資金貸放,將大部分信用曝險由合作銀行承擔,並以收取服務費、平台費方式賺取手續費收入,在資本計提上是較低。經筆者試算在賺取相同收入的前提下,微眾銀行採取聯合貸款分潤模式(出資比率20%、80%;分潤30%)相較於只做放款賺取利息收入,風險性資產(RWA)可下降27%至43%(依不同利率水準)。

分潤模式主導方除了耗費資本較少,可維持較高的資本適足率外,其他指標,如資產報酬率、槓桿比率也會比較好看。

純網銀降維攻擊之反思

一個成功的純網銀在人工智慧、區塊鏈、雲端計算及大數據等維度上直接輾壓傳統銀行,透過聯合貸款模式與傳統銀行合作,對於純網銀來說,這是降維攻擊,以高維度的能力完成低維度的事情是很輕鬆的,純網銀的競爭對手一直是互聯網科技公司,從來就不是傳統銀行。

聯合貸款對於合作銀行來說雖是大補丸,可在極短的時間內達到放款目標額,但此帖藥方並非良藥,且一旦吃了就得繼續吃,不然業績將迅速下滑,傳統銀行業若不積極思考如何升級,恐怕會成為潮流中漂浮的浮木而隨波逐流。(本文作者為台灣金融研訓院講座)

原文作者為莫睿,本文轉載自《台灣銀行家》。更多精彩內容,請詳見《台灣銀行家》。