離美中貿易談判幾近撕破臉的上海貿易談判已超過一個月了,美國不僅對擬新增自中國進口商品的3000億美元中的1120億美元開徵15%新關稅,亦擬對原先已課徵25%關稅的2000億商品自10月1日起調高關稅至30%。

中國則同步對價值750億元的部分美國產品加徵5%到10%報復性關稅,並停止購買美國農產品,企圖重擊川普在美國中西部農業州的選舉票倉。

FED自2015年底首次降息,仍無法提振投資者信心

美中新一輪貿易戰後的8月,道瓊指數單月下跌1.72%、S&P500下跌1.81%、那斯達克下跌2.6%、費城半導體下跌2.43%。相對中國股市,上證指數8月下跌1.58%、深證成分指數小漲0.42%。

這顯示,自2015年6月以來呈現長期空頭趨勢的中國股市,在美中貿易戰煙硝轉濃後,卻在利空之中逆勢上漲,而美股在7月紛紛創歷史新高後,對美中貿易戰的消息面利空卻反應劇烈明顯回檔,縱使美國聯準會(Fed)於7月啟動自2015年12月後連續升息9次之後的首次降息,仍無法提振美股市場投資者的持股信心。

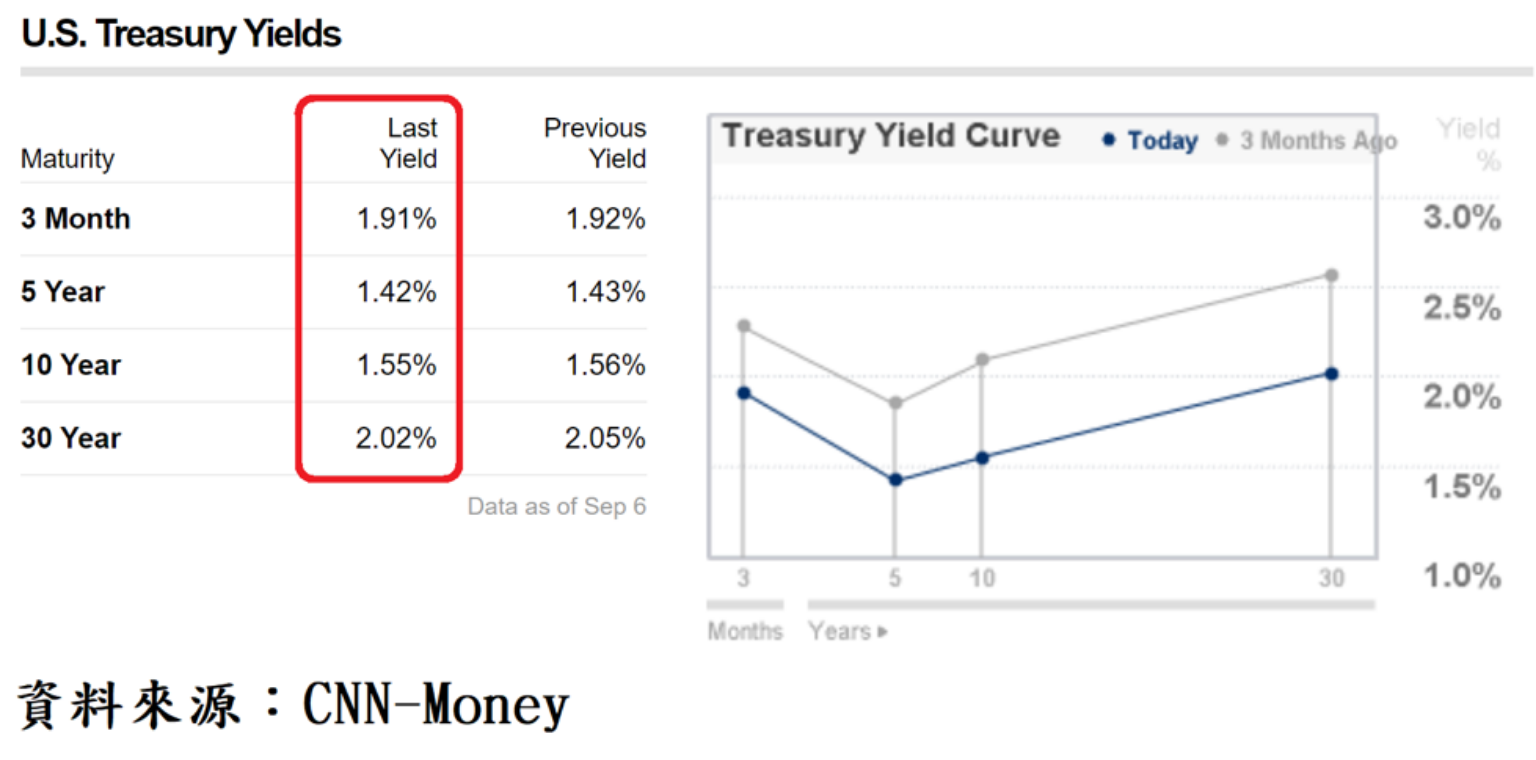

自8月以來,美國債市殖利率曲線,三個月國庫券與2年期等短期公債殖利率屢屢高於5年期以上等長期公債殖利率,形成殖利率曲線的逆斜率型態,即一般所稱之債券殖利率曲線「倒掛」型態。

資金避險,債券殖利率曲線持續「倒掛」

至9月6日止,美國三個月國庫券殖利率為1.91%、2年期公債殖利率1.53%、5年期公債殖利率1.42%、10年期公債殖利率1.55%,30年期公債殖利率在8月多次跌落2%關卡創歷史新低,9月6日以2.02%收盤。

債券殖利率曲線「倒掛」情況並無改善現象,顯示短期性資金風險貼水上升,國際間長期性投資需求弱化導致資金進入長期公債尋求避險。

自1954年以來,美國公債市場發生10次殖利率倒掛情況,有9次兩年後都發生經濟衰退,顯示美國總體經濟雖未必會立即反轉,但全球總體經濟趨緩甚至面臨嚴峻收縮危機持續升高。

近期美國公布的主要總體經濟數據,總體經濟盛極而衰隱憂仍揮之不去。

美國總體經濟數據仍存隱憂

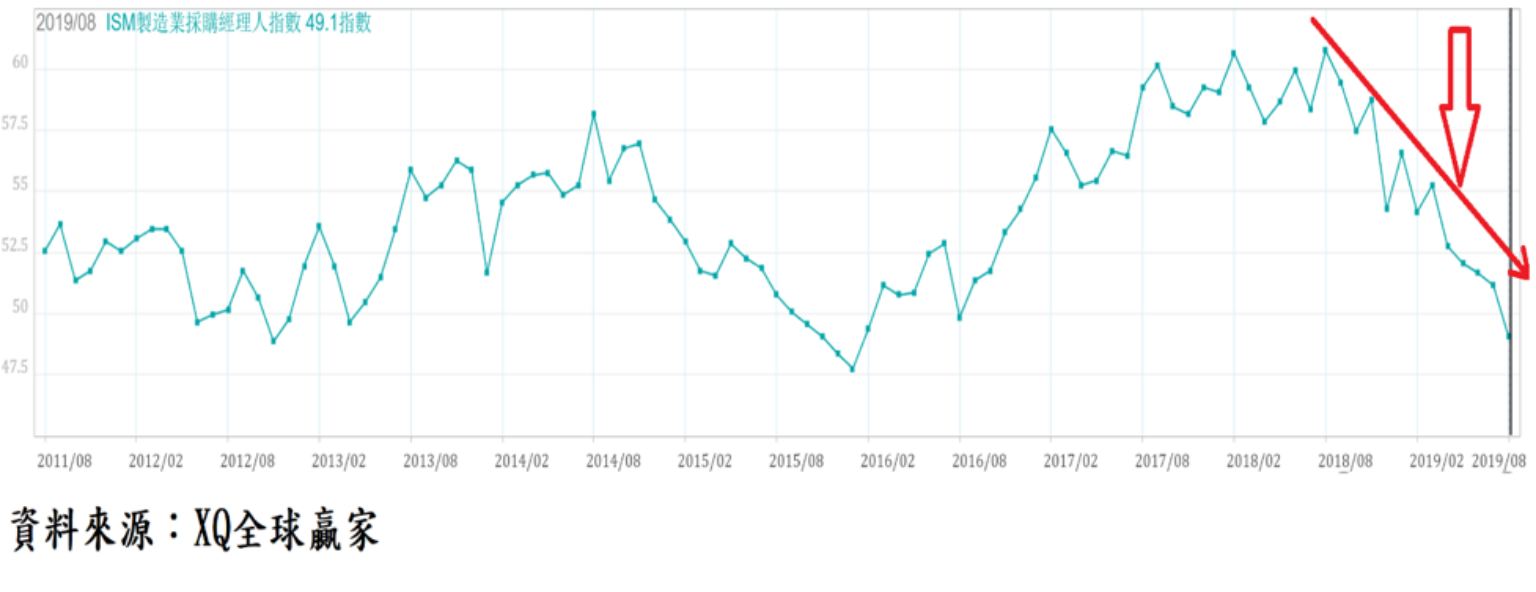

美國8月製造業採購經理人指數自7月的51.2下降至49.1,創2016年1月以來最低點,結束ISM指數連續第35個月高於50(榮枯分界點)的景氣擴張狀態,顯示製造業PMI自2018年第三季以來呈現下降趨勢更加明顯,製造業景氣由擴張轉為收縮的危機大大提高。

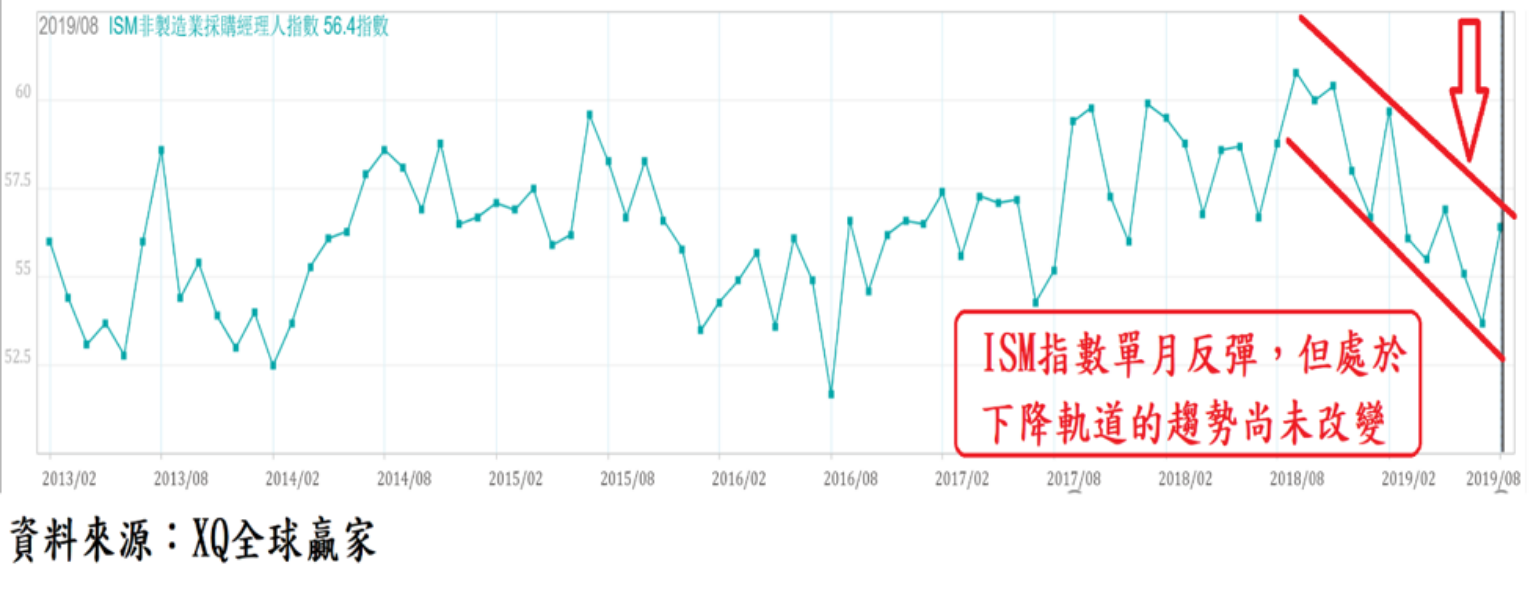

美國8月非製造業採購經理人指數(ISM)上升至56.4,創5月以來最高,出現自2018年9月以來形成的下降趨勢5之短線反彈。金融海嘯之後,非製造業採購經理人指數(PMI)自2010年1月回升至代表服務業景氣擴張臨界點的50以上,至2019年8月為止,已連續第115個月高於50。

服務業整體產值逾整體GDP近九成,在ISM服務業指數尚未明顯靠近50或跌落50以下之前,顯示美國總體經濟景氣現況仍在擴張軌道之中,8月反彈創近3個月最高點,但仍在下降軌道之中,是否足以改變自2018年8月以來形成的下降趨勢,仍有待未來幾個月觀察。

佔美國房市交易量約84%的成屋市場,2019年7月美國成屋銷售年率戶數上升至542萬戶,較去年同期微升0.55%,為連續第16個月的成屋銷售年增率負成長後的首度轉為正成長。

2019年前7月成屋銷售年率平均戶數為527.14萬戶,相較2018年同期的545萬戶,年增率負成長3.27%,美國成屋成交量已自2018年開始自2017年的高峰反轉下降,房市供給量仍不足之下推高整體房價,房價中位數年增率雖連續第89個月正成長,7月份為4.3%,6月份為4.3%,5月份為4.8%,4月3.6%,房屋貸款利率因長期債券殖利率走低而下降,對美國房市買盤追價意願再度產生正面助益。

『根據房屋抵押貸款業者Freddie Mac提供的數據,2019年7月份30年期傳統固定房貸利率自6月的3.80%降至3.77%。作為對照,2016年30年期傳統固定房貸利率平均為3.65%、2017年為3.99%、2018年為4.54%。

NAR首席經濟學家Lawrence Yun 8月21日指出,房貸利率的下跌正在改善住房負擔能力並將買家推進市場。不過,他也指出,可負擔住房的供給量嚴重偏低,「較低價格房屋的短缺已顯著推高房價」。』(引自XQ全球贏家)

美國Fed降息有助於房市貸款利率的下降,刺激房市成交量止跌回穩,但溫和上漲的工資率及所得水準是否足以支撐持續上漲的高房價,將考驗美國房市後市榮枯。

中國經濟面臨嚴峻的下行危機,中國官方對外流資金加強嚴密管控,提高中國富豪及高官匯出資金投資國外不動產風險,壓抑美國房市的買盤動能。隨2018年成交量出現高檔轉折,2019年美國房市可能是走過景氣頂峰後的轉折點,投資風險已然進入景氣循環的相對高峰。

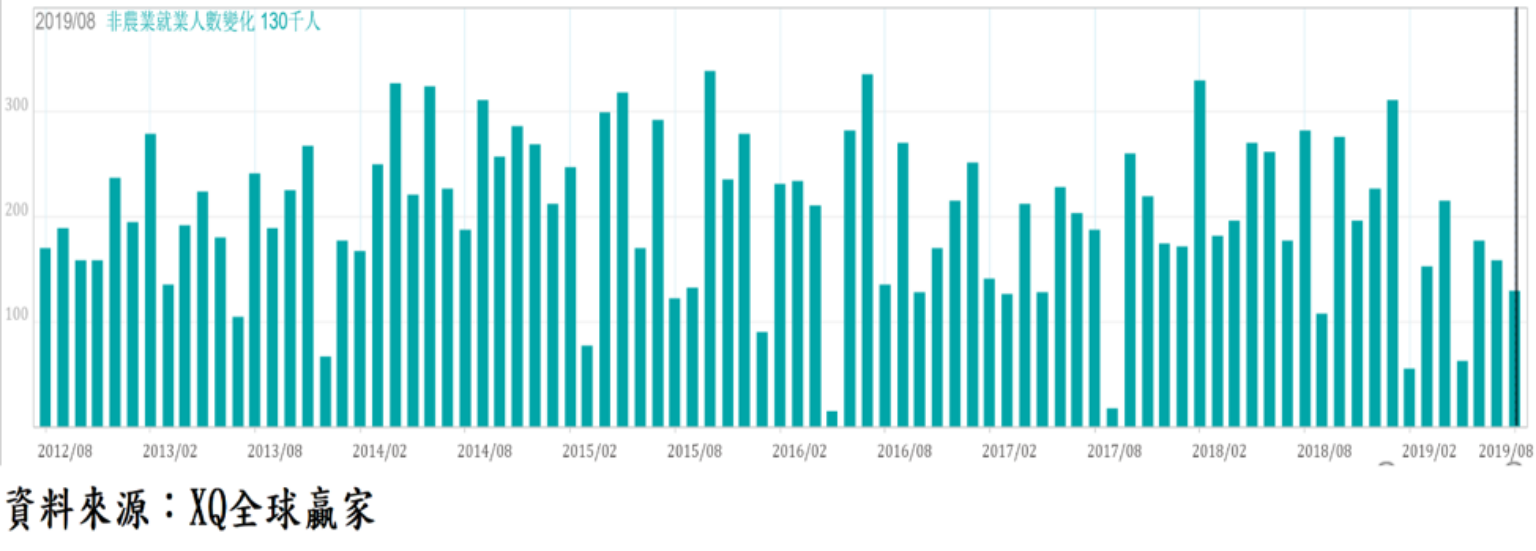

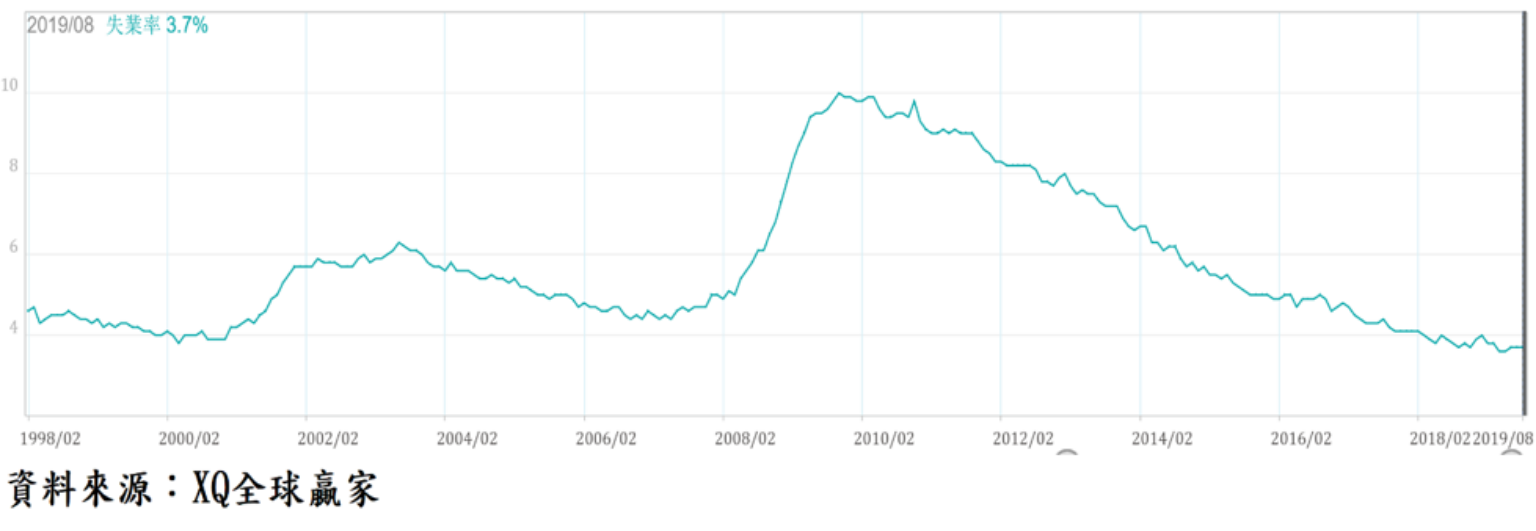

2019年8月美國非農業就業人數月增13萬人,低於市場預期的15.8萬人。2019年前8個月美國非農業就業人數平均月增15.8萬,較2018年同期的22.3萬人下降達29%,但在失業率處於50年最低檔附近,每月新增非農就業人口堪稱表現仍屬良好,每月新增非農業就業人口已連續第107個月淨增加。

8月失業率持平於3.7%,連續三個月持平,4月、5月的3.6%為1969年12月以來最低點,顯示美國就業市場仍維持熱絡狀態。

依過去實證觀察,在每月非農業就業人口仍保持增加之下,美股走空的基本面條件其實尚未完全形成,但若每月非農業新增就業人口連續轉為負數,則通常亦是股市同時走入空頭循環的重要徵兆,連續兩個月轉為負數可視為股市空頭循環初期的重要賣點。

美國非農業新增就業人口不可能在處於自然失業率的充分就業狀態下長期維持每月新增大於20萬人,只要每月新增人數高於10萬,甚至維持穩定正數,就已算是相當良好。美國聯準會7月啟動降息循環首度降息,幅度為一碼而非股市多頭投資者期待的二碼,顯示Fed一方面因製造業景氣持續走緩,而白宮政府屢次施壓,恐怕亦是導致Fed降息的重要原因。

預期在8月新增非農業就業人口數低於市場預期,且製造業採購經理人指數(ISM)跌落50之下,9月19日的美國聯準會利率決策會議可能續降息一碼,而若降息達兩碼,將刺激短期股市上漲,然Fed降息循環在連續兩次利率決策會議後確定形成後,恐怕亦提供股市長期多空循環異位的重要證明。

8月民間整體實薪月增0.4%,年增率自7月的3.3%小幅下降至3.2%,工資率上漲速度並未明顯加速,舒緩通膨的壓力,有利Fed執行寬鬆的貨幣政策,尤其是房市、車市自2018年開始降溫,讓Fed態度變得偏向寬鬆貨幣政策的鴿派走向。

由近期美國總體經濟指標觀察,其製造業景氣持續趨緩並跌落景氣收縮臨界點,債券殖利率曲線的逆斜率型態仍未改變,甚至隨Fed降息而變得更明顯,顯示經濟景氣轉弱的危機未除。其就業市場雖仍維持熱絡,但工資率上漲幅度始終未進一步加速,顯示勞動需求隱藏轉弱危機。

近期中國公布的主要總體經濟數據,顯示總體經濟持續下行之中。

2019年8月中國製造業PMI為49.5,為連續第4個月低於景氣擴張收縮臨界點50,過去12個月共有7個月低於50,顯示中國製造業景氣轉為收縮的現象越來越明顯。

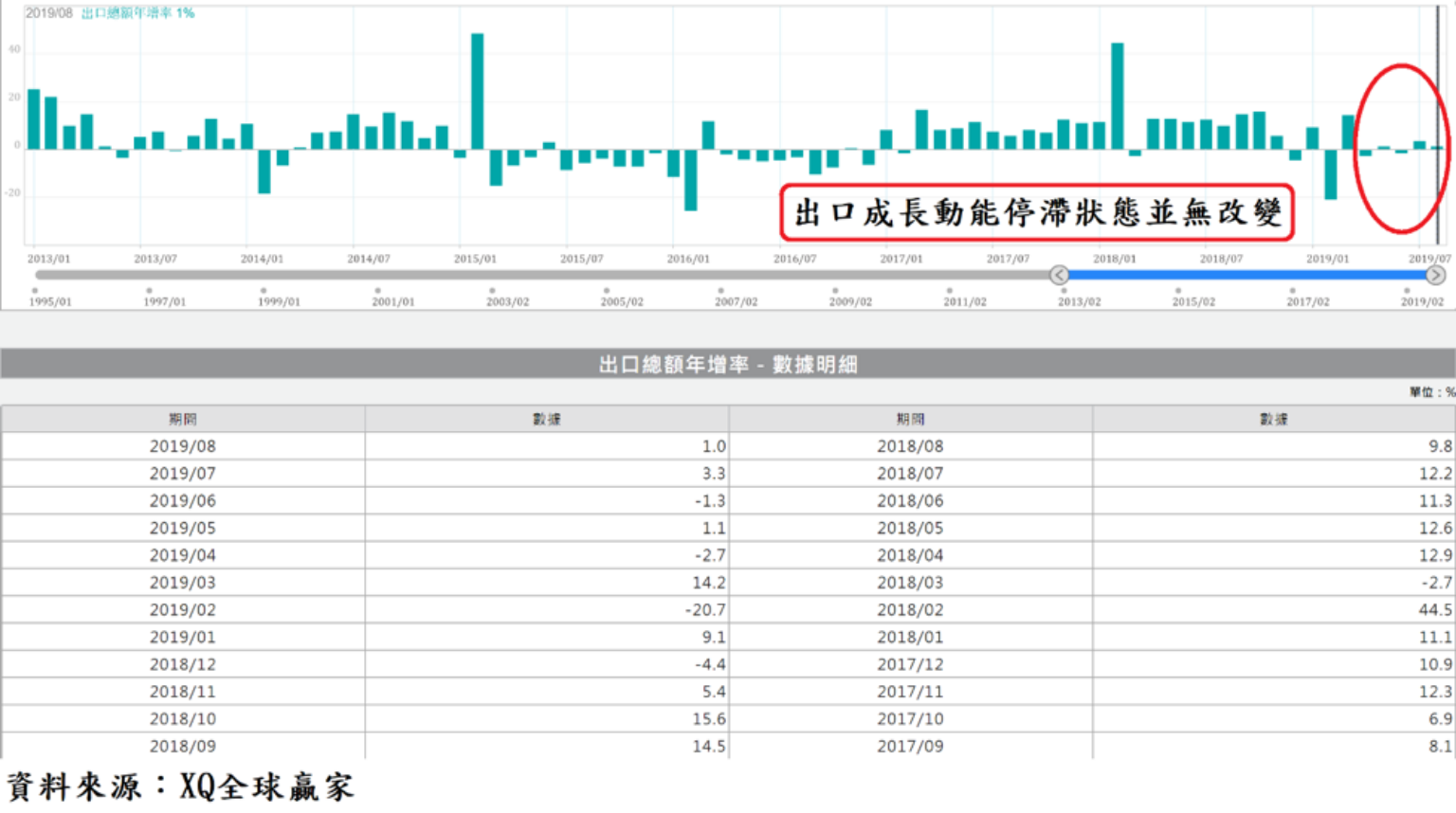

中國8月出口年增率1.0%,呈現小幅成長狀態,但自2019年4月以來的出口成長動能停滯狀態並無改變。8月進口年增率5.6%則是2018年10月以來的最高,顯示中國內部因預期未來可能因課徵商品進口關稅,加上人民幣貶壓加重,資訊電子零組件廠為規避華為禁令實施前提前進口,導致其進口年增率走高。

因美、中貿易戰引起的亞太生產供應鏈結構的調整,對台資企業短期是危機,但對台灣長期經濟卻極可能是轉機,加上全球低利率環境再起,美元強勢雖可能引發國際資金回流美元資產,但台幣匯率相對穩定,外資雖在八月賣超台股上市股票達1213億,但台幣單月僅貶值1.0%,遠低於人民幣的3.94%,8月外資自台股領取現金股息約5467億,約175億美元,但8月外資淨匯出金額為64.868億美元,顯示外資賣超台股但並未大舉匯出。

台股穩定性高於其他國際股市的高股息殖利率將在低利率環境中強化台股韌性。

美、中雙方雖宣稱貿易談判將於9月及10月分兩階段、不同層級重新展開,但雙方主要爭議其實完全未見改善,雙方關係短期恐不易舒緩,對全球經濟不利,其對股市多頭的衝擊隨時可能再起。投資者應謹慎嚴選投資標的,忌任意擴充財務槓桿,以規避國際股市可能劇烈變動引起台股的價格變動風險。

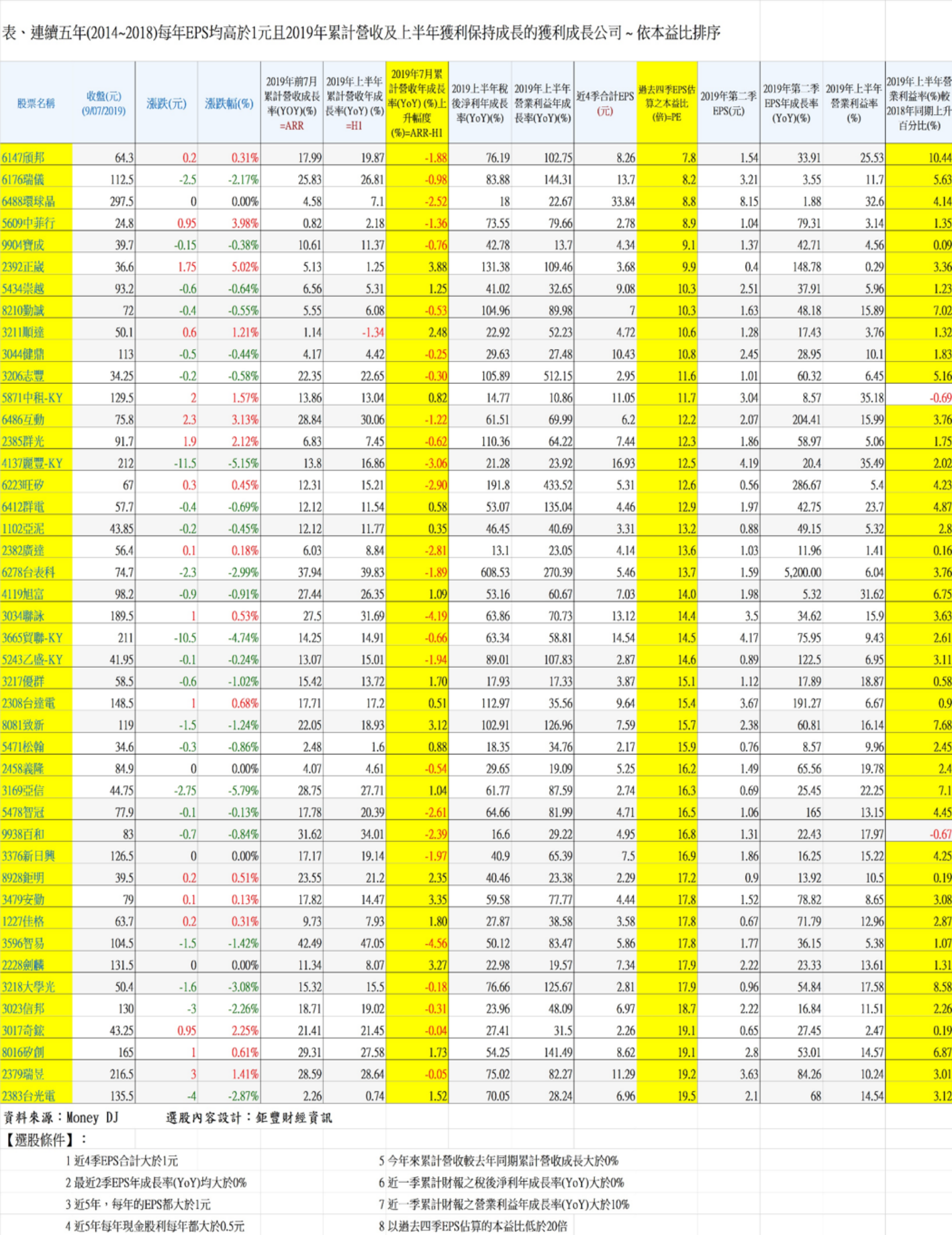

下表為連續五年(2014~2018)每年EPS均高於1元且2019年累計營收及上半年獲利保持成長的獲利成長公司,供讀者投資追蹤參考。

<點此>放大圖表