台灣養寵物的人越來越多,根據行政院農業委員會畜牧處動物保護科統計,全台犬貓等寵物飼養數已突破250萬隻,年成長率達10%。不過,當「毛小孩」發生意外或生病時,沒有全民健保給付,醫療花費通常是一筆驚人的數字,因此不少產險業者陸續推出寵物保險,來符合飼主們的需求。

寵物險新增醫療保障

其實「寵物險」並不是新名詞,它早在十幾年前就已出現在市面上,但過去的寵物險大多著重在寵物侵權責任的賠償,也就是因寵物行為造成第三人體傷、第三人財物損失等賠償,另外也僅保障意外事故所造成的傷亡,難以被飼主青睞;直到近幾年,產險公司逐一新增寵物醫療等保障項目,且保障範圍與額度也逐漸調整,才開始重新吸引飼主的目光。

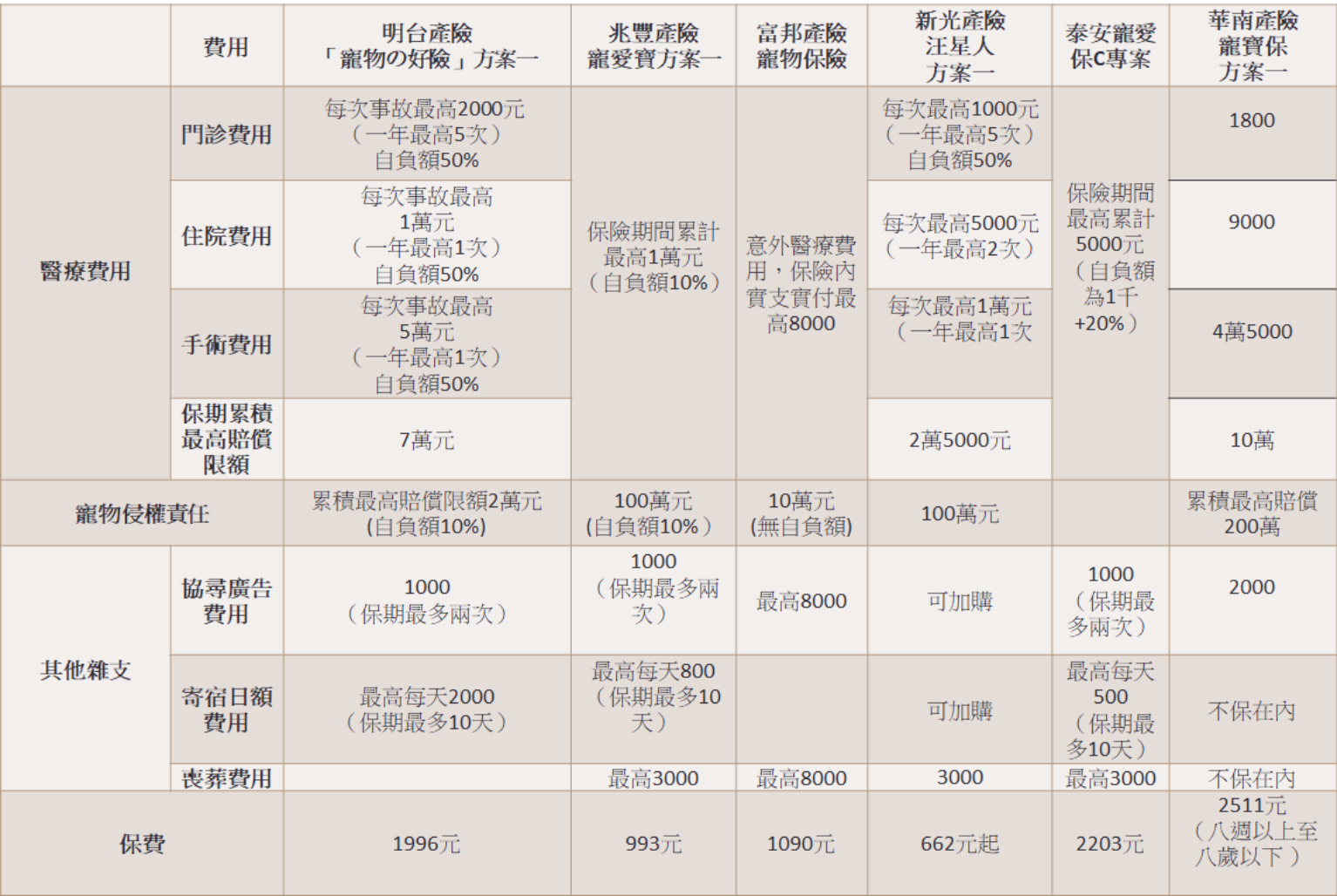

從目前市面上產險公司所推出的寵物險方案來看,大部分的保障範圍包含寵物的醫療、侵權責任,除此之外也包含其他雜支,如協尋廣告費用、寄宿日額費用以及喪葬費用等。

以2012年在台灣就推出首張寵物保險的明台產險來看,「寵物の好險」方案一的寵物醫療費用補償分為門診、住院以及手術費用,且每個細項實支實付的保險金給付金額具有上限,同時也有50%的自負額限制。保險期間累積最高補償限額為7萬元。

明台產物保險總經理陳嘉文則分析,今年以來,截至8月份為止,已受理犬貓理賠件數超過250件,而理賠的原因包括寵物常見的呼吸道疾病、腸胃炎、皮膚病、腫瘤等,或是因意外事故所致的傷害。

另外,值得注意的是,「富邦產險」的寵物險,僅保障「意外傷害事故」所致的醫療費用,也就是說,若寵物自然生病,則不在理賠的範圍之內。

叫好不叫座,投保前先注意這三件事

不過,保險專家劉鳳和接受《信傳媒》採訪時則認為,「寵物險其實都是『叫好不叫座』,問的人多但買的人很少,不然就是買了第一年之後,並沒有續保下去。」

另一位業務員也私下表示,「這種保險比較偏廣告性質,還能間接幫產險公司打廣告。」他舉例,假設一家產險公司一年能有1千件投保件數,1件保費算3千元,保費收入也只有300萬,對保險公司來說,收入真的不算多,加上飼主不一定續約,自然成不了主推。

而保險專家也提醒,雖然保險公司開始推出以寵物為主的保險商品,來分擔飼主的開銷,不過也因為投保限制多,建議飼主在選擇投保寵物險之前,先留意以下三個重點。

重點一》不是每隻毛小孩都能投保

以目前市面上的寵物險觀察,基本上還是以「貓」、「狗」作為投保對象。像是華南產險的寵物保險,針對出租或販售、從事競賽、獵捕、特技表演、專門繁殖用、 醫學用、工作犬(校犬、搜救犬、軍犬、警犬、緝毒犬、導盲犬)等,都無法投保。

除了投保物種的限制之外,不同產險公司所推的寵物險產品也各別依照「承保年齡」、具有較高攻擊性的犬種、或是投保前已有的相關病史,來評估是否適宜承保。

重點二》理賠費用並非「花多少錢就賠多少錢」

劉鳳和指出,寵物險的理賠費用就像人類住院醫療實支實付的概念一樣,「不是花多少錢就一定賠多少錢,而是每一個項目具有上限的條件,以華南產險的寵物保險方案一來看,門診費用單次最高上限是1800元,也就是說,若門診花了5000元,最高還是只能賠到1800元,「其他部分還是只能自己掏腰包」。

另外,就台灣市面上的寵物保險商品來看,大多數的醫療、侵權理賠,都存在「自負額」的條款。

「自負額的觀念是賠大不賠小。」劉鳳和解釋,所謂的「自負額」意思是,在一定的理賠金額內,假設自負額比例20%,等於這20%必須由飼主自己付錢,保險公司只會以超出自負額的部分進行理賠,「但國人目前對於自負額的觀念還不高,總覺得我繳了錢,保險公司就應該要全額付,所以如果有自負額的條件,就應該要特別注意了。」

重點三》並非「保證續保」

值得注意的是,寵物保險多為一年一約,因此即使你成功替寵物投保,保險公司也會根據被保寵物狀況、保期的理賠情形,視個案決定是否續約承保。換句話說,寵物保險並非保證續保,得經保險公司審核通過才行,可不是每次都能成功續保。