美、中貿易戰在11月上旬傳來偏樂觀的訊息,中國商務部表示雙方談判進展順利,雙方貿易戰開打以來加徵之關稅,將分階段降低或取消。美、中雙方首階段貿易協議可望簽署的消息面激勵美股四大指數近期迭創新猷,然白宮內部對取消中國進口商品現有關稅傳出雜音,讓市場在樂觀之餘仍存有戒心。

貿易戰傳出樂觀消息,美股創新高

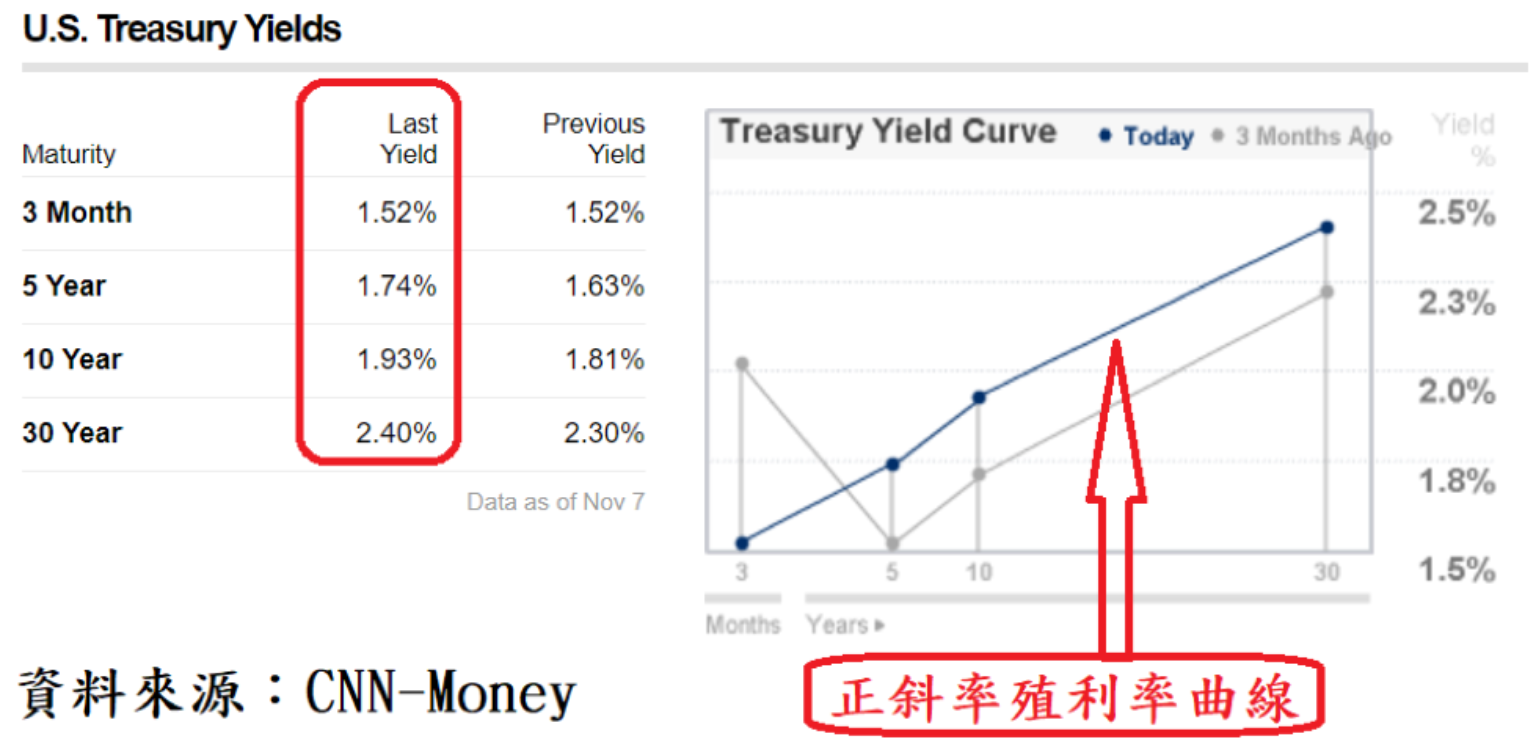

事實上,近期美國公布的主要總體經濟數據,就業市場優於預期,ISM採購經理人指數單月出現反彈,公債殖利率曲線在美國聯準會對市場挹注資金後已恢復正斜率的正常型態,顯示總體經濟趨緩雖仍未改變,但資金充沛、貿易戰最新樂觀的消息激勵美股創新高。

美股創新高間接帶動外資匯入資金持續買超台股,台股加權指數刷新1990年3月以來新高,台灣證券交易所之「發行量加權股價報酬指數」為還原權息後指數,在11月亦持續創新高,預期此報酬指數在內外資齊聚之下,將在第四季持續再創新高。

2019年10月美國非農業就業人數月增12.8萬人,優於市場預期的8.9萬人,失業率小升0.1%至3.6%,仍在近50年最低點附近。2019年前10個月美國非農業就業人數平均月增16.7萬,較2018年同期的22.3萬人下降達25.11%,但在失業率處於1969年12月(3.5%)以來之50年最低檔區,每月新增非農就業人口堪稱表現良好,每月新增非農業就業人口已連續第109個月淨增加。

美國非農業新增就業人口是關鍵指標

10月失業率小升至3.6%,顯示美國就業市場仍維持熱絡狀態。依過去實證觀察,在每月非農業就業人口仍保持增加之下,美股走空的基本面條件尚未形成,但若每月非農業新增就業人口連續轉為負數,則通常亦是股市同時走入空頭循環的重要徵兆,連續兩個月轉為負數可視為股市空頭循環初期的重要徵兆。

美國非農業新增就業人口不可能在處於自然失業率的充分就業狀態下長期維持每月新增大於20萬人,只要每月新增人數高於10萬,甚至維持穩定正數,就已算是相當良好。

美國聯準會8月啟動降息循環首度降息,幅度為一碼而非股市多頭投資者期待的二碼,9月維持降息一碼的謹慎步調,10月持續降息一碼,顯示Fed因製造業景氣持續走緩並轉為收縮狀態,在物價表現平穩之下,採取緩步降息,並配合金融體系資金短缺情勢對市場挹注大量流動性資金,扭轉維持兩個月的債券殖利率曲線陷入逆斜率的倒掛型態,緩和市場對經濟將走向衰退的危機。

10月民間整體時薪月增0.2%,年增率自9月的2.9%小升至3.0%,工資率上漲速度依舊平緩,舒緩通膨的壓力,提供Fed執行寬鬆的貨幣政策條件,尤其是房市、車市自2018年開始降溫,讓Fed態度變得偏向寬鬆貨幣政策,支撐美國房市最近半年再度回溫,不排除Fed於年底前再度降息。

非製造業採購經理人指數持續下降,顯示經濟危機

美國10月ISM製造業採購經理人指數自9月的47.8反彈至48.3,9月創2009年6月以來最低點,10月呈現小幅反彈。ISM指數8月結束連續第35個月高於50(榮枯分界點)的景氣擴張狀態,8月、9月、10月連續3個月低於景氣擴張臨界點50,顯示製造業PMI自2018年第三季以來呈現下降趨勢更加明顯,製造業景氣由擴張轉為收縮的型態已成型,全球四大經濟板塊的製造業景氣全面進入收縮狀態。

美國10月非製造業採購經理人指數(ISM)自9月的52.6反彈至54.7,是否如8月僅是短期反彈,仍待後續觀察,然自2018年8月以來的下降軌道趨勢仍未改變。金融海嘯之後,非製造業採購經理人指數(ISM)自2010年1月回升至代表服務業景氣擴張臨界點的50以上,至2019年10月為止,已連續第117個月高於50。

服務業整體產值逾整體GDP近九成,在ISM服務業指數尚跌落50以下之前,顯示美國總體經濟景氣現況仍在擴張軌道之中,然非製造業採購經理人指數(ISM)仍維持下降軌道,顯示美國總體經濟轉弱危機持續之中。

佔美國房市交易量約84%的成屋市場,2019年9月美國成屋銷售年率戶數538萬戶,較去年同期上升3.86%,為成屋銷售年增率連續第3個月轉正成長,顯示長年期房貸利率下降,刺激美國房市新的買盤進入市場。

2019年前9月成屋銷售年率平均戶數為530.88萬戶,相較2018年同期的540.88萬戶,年增率負成長1.85%,美國成屋成交量已自2018年開始從2017年的高峰反轉下降,房市總供給量不足情況下容易推高整體房價,房價中位數年增率連續第91個月正成長。30年期房貸利率自2018年10月的5.01%下降至2019年11月的3.98%。

美國經濟危機舒緩,有利FED降息

近期美國總體經濟指標如ISM雙指數同步反彈,非農業就業市場優於預期,債券殖利率曲線的率型態轉為正斜率,顯示經濟景氣轉弱危機稍微舒緩,但並未完全解除。但工資率上漲幅度維持低檔壓抑物價上漲壓力,有利營造Fed進一步降息條件。

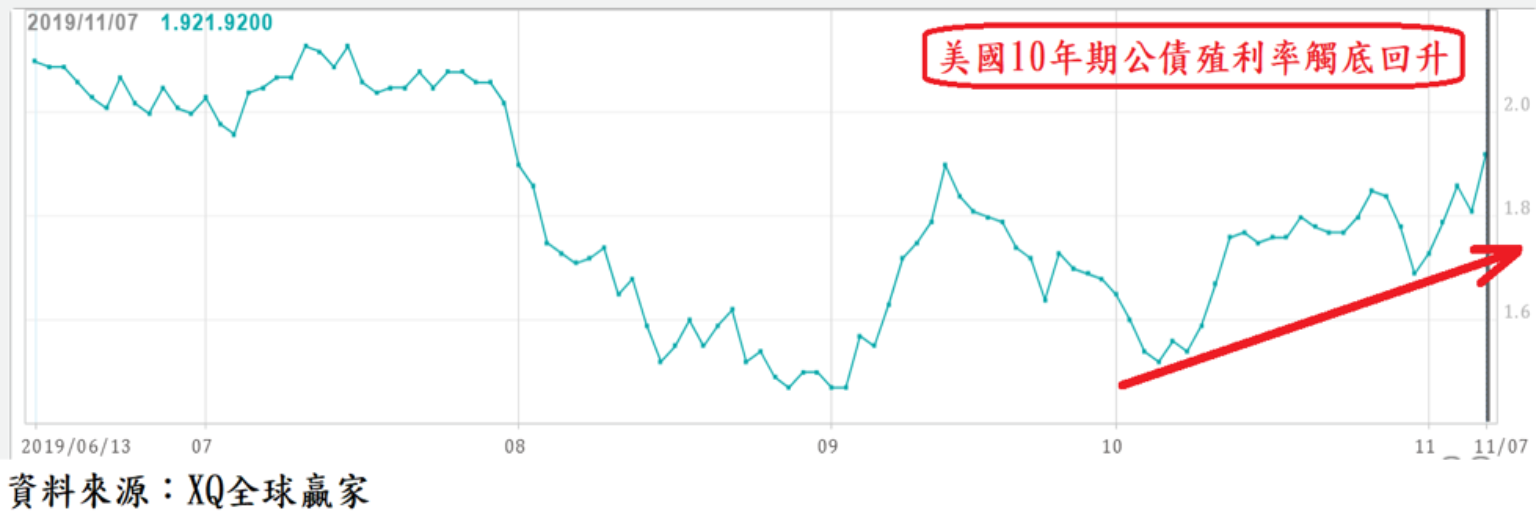

美國聯準會雖連續3個月降息,但10年期公債殖利率觸底回升,美國第三季GDP年增率雖下降至1.9%的近三季最低,但單季已連續第22個季度正成長,優於其他大型經濟體穩健的經濟擴張,讓美元指數呈現穩中透堅走勢,美元匯率的國際強勢地位吸引避險及逐利國際游資同時湧入美元資產,支撐美股多頭循環不墜。

外資回流,台灣第四季有望挑戰歷史高點

台幣匯率9月升值1.18%,10月升值1.88%;外資9月買超台股898億、10月買超1248億,兩個月合計買超高達2146億。截至11月8日止,外資已連續買超20個交易日,11月前6個交易日持續買超489億,台幣匯率續升0.15%,顯見外資持續內流,且明顯有不少資金持續買進台股。

9月外資轉為淨匯入29.83億美元,10月外資持續淨匯入42.82億美元,在美元指數穩中透堅之下,外資仍呈現淨匯入狀態,台股對外資的吸引力不言可喻。2018年全球主要股市現金股利殖利率第1名為英國的4.91%,台股緊隨其後達4.52%居第2名,遠優於上海的2.71%、美國的2.43%、日本的2.19%、韓國的1.98%、深圳的1.41%。

在外資回流,中國輸美商品轉單效應發酵,台灣第三季出口回穩,美國蘋果股價在新機銷售優於預期,股價再創歷史高點,可望帶動台股相關產業鏈股價表現,2020年資本支出大幅提高至150億美元的台積電股價領先創新高,已為台股第四季挑戰歷史高點開啟序曲。