今年台股的萬點行情,時空背景與1990年有很大的不同,約30年前的萬點,見證了前所未有的泡沫式瘋漲;現在外資以及法人主導台股,且產業多元發展,金融治理等企業社會責任逐漸為投資人所關心,在在皆證實台灣經濟與資本市場在轉型路上昂首闊步,奮勇前行。

人人都想利用理財致富,然若沒有踏實的投資策略以及正確的理財觀念,終究是一場空;這樣的話聽起來的確不順耳,尤其在30年前的股市萬點,當年戲稱買什麼都賺,一根飛鏢射出去,蒙上雙眼都能買到起漲的股票,令人感到不可思議。

30年前因台幣升值等因素形成的台股牛市,從1986年的1,000點飆升到1990年2月的12,682點,整整上漲了11倍多,創下前所未有的紀錄與致富神話。勞工不工作、老師不授課、學生不就學,就連出家人也樂此不疲,所有人都擠在號子,這樣的場景絕非我們所樂見。

所幸,30年來我們共同歷經了些什麼,究竟「一樣的萬點,有哪裡不一樣的內涵」,可以從上市家數及領軍主力等面向慢慢窺探出來,再與今年的萬點做出比較與差異,種種意涵不言而喻。

多年之後,我們看到投資人結構趨於成熟與集中,金融科技興起取代不少傳統經紀商營業員,一改過去菜籃族為主的散戶投資人擠號子樣貌。還有上市家數的多元化與豐富性,就連產業結構也更堅強與茁壯,更遑論包含ETF在內的各種金融商品推陳出新,為資本市場提供更多的避險與投機工具。基此,我們看到台灣經濟成功轉型,產業與資本市場朝向另一種新型態出發。

投資人結構不一樣了

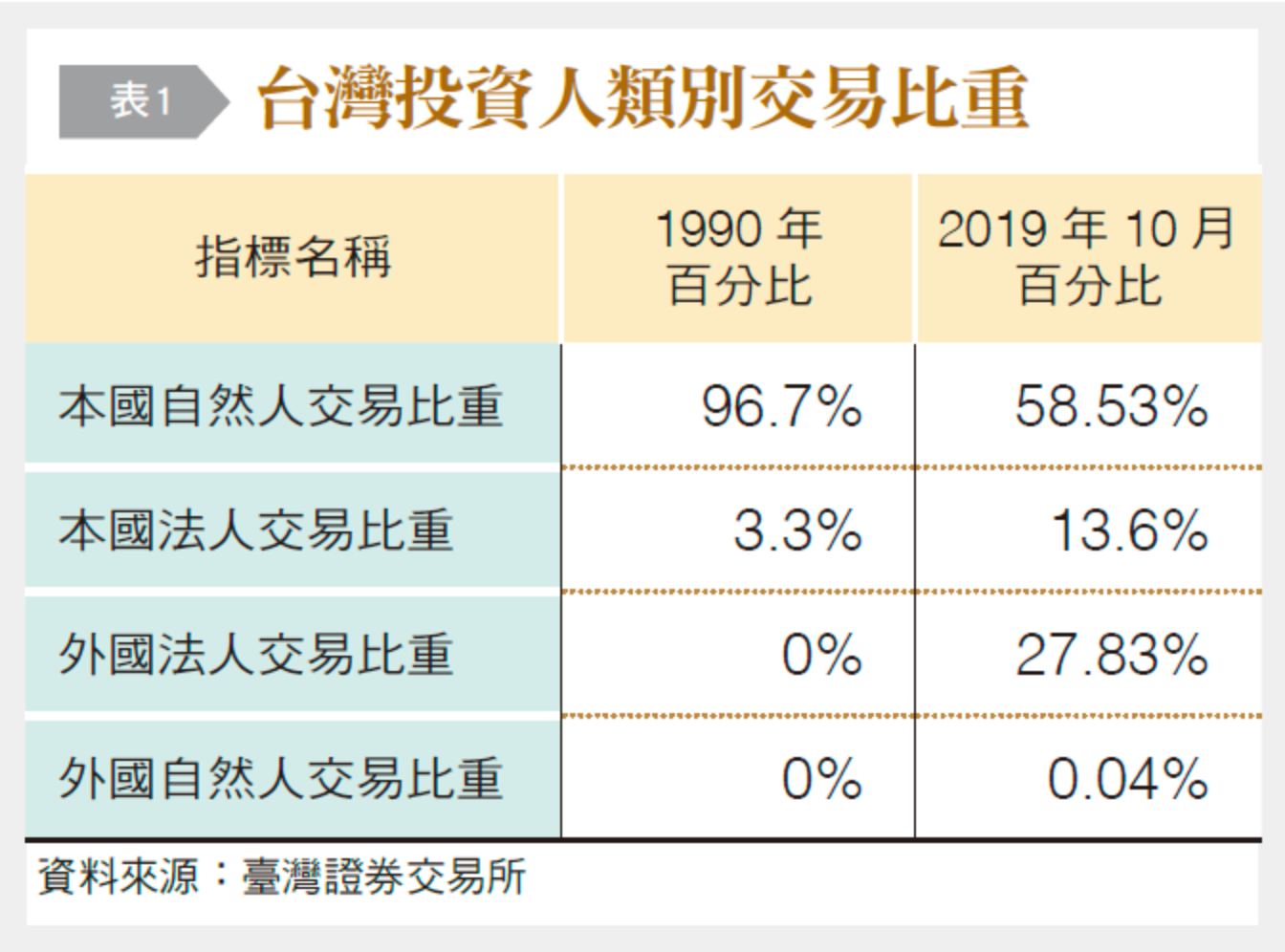

當時台灣股市投資人結構,散戶高達9成,本國法人及僑外法人加總比例仍低;散戶比例過高的風險,在後來的產官學研究均證實,市場機能有效發揮仰賴市場透明度高低,以及理性投資人是否有效參與交易,由於過去台灣股票市場投資人以散戶為主,本質上較容易發生追漲殺跌等心理從眾行為(Herd behavior)。

當散戶過度反應正面訊息並產生樂觀情緒時,往往形成股價泡沫並提高股市崩盤的潛在風險;同樣地,當散戶過度反應負面訊息時,將造成投資情緒低落,同時發生股價跌幅過大且不易賣出,即有低流動性的問題,因而同時產生市場與流動性的雙重風險。

1990:散戶主導暴漲暴跌

台灣股市投資人交易結構,散戶為絕對多數,因此股票市場主要由散戶所主導;其次,雜訊交易者買賣多受到媒體報導、分析師及股市名嘴建議的影響,包含所謂的股市名師或是股友社等等資訊來源,極易產生從眾行為的交易環境。

因此,代表理性投資的法人多選擇暫時退出市場,即暫時不進場交易,當時為避免散戶為主要結構對於市場可能產生之重大衝擊,我國證券市場於2002年7月1日實施瞬間價格穩定措施等機制,期望可以藉此提高法人交易比重,以提升市場效率性與穩定性。根據資料顯示,散戶交易比重經過主管機關政策調整後,已經有逐年降低趨勢,而機構法人交易比重,尤其為外資法人比例呈現逐年上升趨勢,顯示股市投資人交易結構已有顯著且健康的轉變。

2019:散戶下降,外資、法人比重攀升

根據臺灣證券交易所今年10月台灣投資人類別交易比重資料顯示,投資人結構已有明顯變化,散戶比重58.53%、本國法人13.6%,外國法人27.83%[詳見表1]。不同類型投資人在進行投資決策時,往往從不同角度進行思考;其中法人較散戶更為重視公司的財務風險,又以外資更會就公司的財務報告及專業分析來做評判,避免所謂的非理性判斷,而且國外機構投資人相較於本國機構投資人擁有較佳的資訊蒐集能力,因此其所持股公司的資訊不對稱程度較低。

種種跡象顯示,台灣股市歷經多年的變化,在政策的引導洗禮下,原本9成多的散戶比例已經下降,其中比較明顯攀升的是外國法人的交易比重,在近幾年台灣產業力及實力的打拚與彰顯下,外國專業投資團隊看見台灣產業成功轉型,也願意挹注更多的資金,看好台灣未來發展。

上市家數與領軍主力不一樣了

1990年2月的收盤指數,當時寫下12,682點的歷史天價,堪稱是台股黃金歲月;根據證券業的形容,當年民間游資充裕,全民幾乎把能挖、能借的錢都拿出來投資,造就了全民投資的輝煌時期。

1990:多資金追逐少標的的泡沫

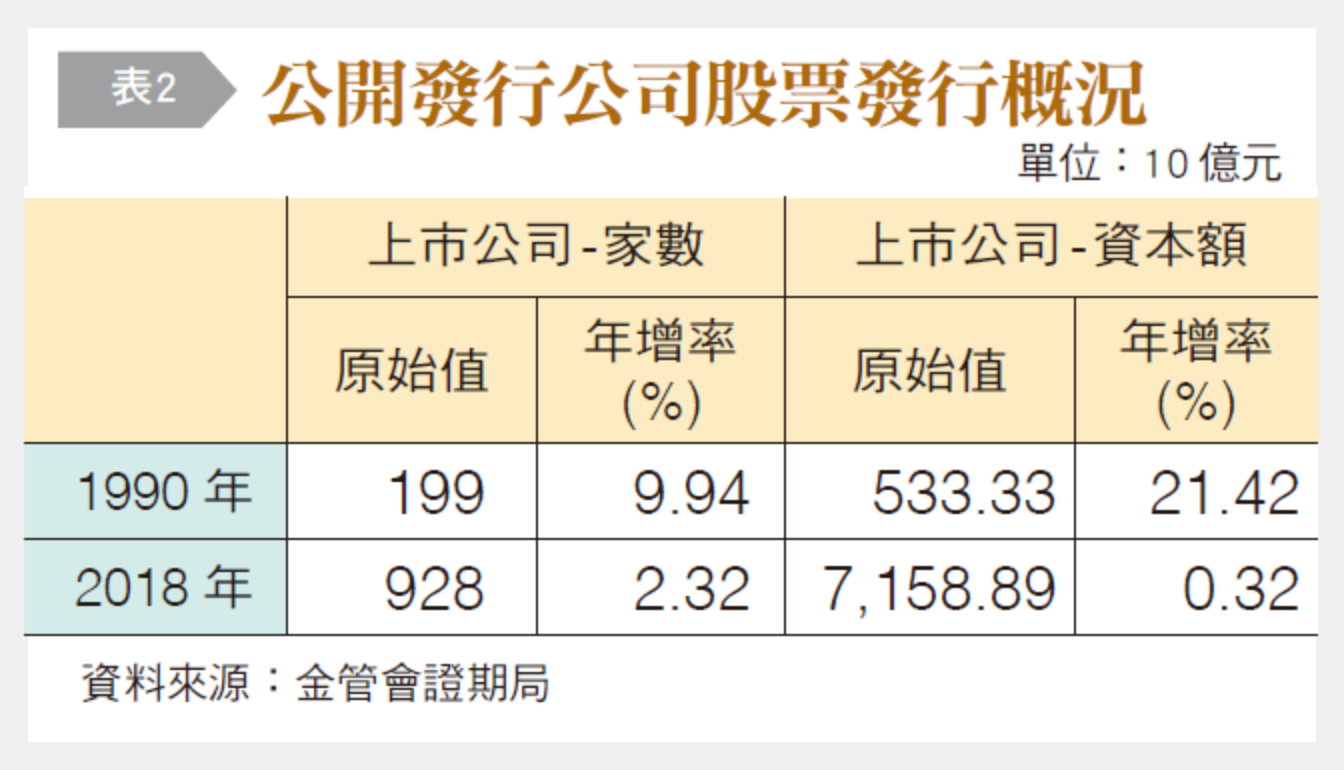

當時上市家數不似現在蓬勃發展,在1990年家數僅有199家,資本額也僅約5,333億元新台幣,當時大型企業股與金融股為領軍族群,像是裕隆跟台塑一度分別站上126元、130元,彰化銀行股價更是漲至875元[詳見表2]。

值得一提的是,台股在當時創下幾個罕見的歷史紀錄,金融業算是當時的領頭羊,加上金融機構數量不多,在當時也創造了天價,唯一上市的壽險公司「國泰人壽」最高股價為1,975元,這個紀錄掛了24個年頭,直到2014年才被大立光追上。另一個特性則是隨著80年代房地產大漲,有土斯有財的資產股成為熱炒焦點,最具代表性的是在高雄六合路的華園飯店,股價曾經高漲到1,075元。

有趣的是,當時的股票市場不像現在的多元,而是被少數幾股主力所主宰。最具代表性的「四大天王」,包含老雷(雷伯龍)、阿不拉(游淮銀)、威京小沈(沈慶京)、到榮安邱(邱明宏),如今多已凋零,取而代之的是進入2000年新世紀,市場的法人崛起,先是自營商與投信,這些年則由外資主導,由於外資有稅賦上的絕對優勢,加上有陣容堅強的研究人員,逐漸成為市場最顯著的一股力量。

2019:產業實「力」與實「利」,堅實萬點基礎

市場力量的改變,外資主導台股時代來臨,最顯眼的焦點是大立光,自1991年台灣開放外國專業投資機構投資台股後,科技類股成為台股領軍主力,以當前情勢來看,台積電就是最好例子。演變至今,產業趨勢變化同樣有重大變革,例如半導體雙雄台積電、聯發科,把台股的空間越做越大,加權指數大漲,這兩檔重型股貢獻大半,其中台積電市值超過8兆元新台幣。

截至2019年10月的上市家數有936家,與近30年前的199家相比,產業更加多元化,也更蓬勃發展,從過去因游資堆砌出來的高價金融股跟資產股,轉為現在是真正在彰顯實力,確確實實表現在實質獲利上,如台積電和聯發科兩大企業把台股變大了。另外即是各國摩拳擦掌、加大投資,力拚在2020年可成功商轉的5G,5G不只是造就手機、電信產業蓬勃發展,更能刺激物聯網、車聯網、工業互聯網、人工智慧、VA/AR虛擬實境等多項技術的應用,未來發展可期。

台灣經濟往更健康方向前進

值得注意的是,去年不少大企業為了財報數據好看,造假事件層出不窮,像是福斯汽車排氣造假、三菱汽車油耗數據造假、神戶不鏽鋼強度造假,這些都會造成股價重大波動。加上食品安全、環保議題、金融治理等企業社會責任(CSR)逐漸為投資人所關心,但這些卻無法從財報數字看出端倪,所以企業除了揭露傳統財務資訊外,包含環境、社會與治理面向的非財務資訊或企業社會責任相關訊息的提供,已成為不可抵擋的全球趨勢。因此ESG原則指標在全球投資機構中逐漸成為顯學,而ESG投資也從歐美延伸到了新興市場,從法人機構擴展到個人投資。

台灣創造財富的步伐在1970年代明顯加快,小型製造商如雨後春筍般湧現,生產品項從電視機到芭比娃娃等應有盡有,促進出口導向經濟的成長。1980年代,台灣攀上價值鏈的更高端,在電腦公司宏碁和晶片製造商台積電等公司的引領下生產電子元件和商品,產業發展越來越成熟,國力也越發堅強與茁壯。

透過這次專題的報導,期望深入了解再次站穩萬點的現象與意涵,同時展望當前金融市場的機會與挑戰,凸顯出台灣經濟與金融市場正往更多元的方向前進。諸如扮演前台角色的證券期貨業者在持續積極進行的「進口替代」,期望搭上FinTech潮流,各自善用優勢發展利基業務。又如傳統扮演證券交易後台角色的臺灣集保結算所,已經進行業務的多元化與資訊化,更符合國際潮流,開創基富通的「好享退」業務,同時兼顧高齡社會退休需求與法人盤長期持股穩定特色。更重要的,主管機關也持續研擬推動各種新措施,期望在風險可控的前提下將資本市場做大做好。

展望未來,外有美中貿易戰與香港反送中等議題的影響,內部也面臨產業轉型優化與資金回流帶來的新局。足見這次的萬點不同30年前的萬點,透過對兩者的差異進行分析,發現各產業界正穩健發展中,這不僅是台灣經濟轉型的象徵,更可從股民結構、上市家數及外資持股等數據指標發現,我國資本市場正朝健康且多元的方向邁進,期許台灣未來的產業與資本市場能轉股(骨)成功、再創高峰!

原文採訪、撰文為謝順峰、蘇偉華,本文轉載自《台灣銀行家》。更多精彩內容,請詳見《台灣銀行家》。