美國國會通過香港人權法案,並在11月下旬經川普簽署生效,隨後12月首周美國國會再通過新疆人權法案,擬對中國官員對新疆維吾爾族違反人權行為進行制裁,加深中共高層反感。股市多頭期盼美、中雙方盡速完成首輪貿易協議文本簽署,是否能於年底前完成,充滿變數,國際股市隨消息面一日數變而上下震盪。

美中若12月無法達成協議,全球股市恐震盪

美、中貿易協議若無法順利於12月完成簽署,將使白宮高層面臨是否將於12月15日針對中國輸美1560億美元消費性商品加徵關稅抉擇,若付之實施,等於宣告自2018年7月開始之美國對中國提高關稅政策,幾乎將涵蓋所有中國輸美商品。美、中雙方經濟及全球經貿亦將持續承受壓力,全球股市亦可能再度震盪。

中國11月出口年增率負1.1%,累計前11月出口年增率負0.3%,進口年減4.5%。11月貿易順差387.3億美元,年減7.5%,累計前11月貿易順差3776億美元,年增率28.4%。過去12個月之中,對外出口年增率有8個月負成長,顯示最近一年中國對外出口成長動能出現明顯衰退危機。

據中國海關總署資料,2019年前11月,中、美之間貿易總額人民幣3.4兆元,年減11.1%,佔中國外貿總額約11.9%。中國對美國出口約人民幣2.64兆元,年減8.4%,自美國進口約人民幣7,630.5億元,年減19.5%;對美貿易順差人民幣1.88兆元,年減3%。

顯示美、中貿易戰後,雙方貿易總額明顯降低,而中國無論對美出口或自美國進口均處於衰退狀態,美、中貿易談判若無法達成調降或取消雙方互課關稅的現況,在全球總體經濟趨緩,中國經濟下行嚴峻之下,中國對外貿易仍可能持續衰退。

中國對外貿易出現衰退危機,但內部卻因民生物資價格走揚導致消費者物價飆漲,11月居民消費者物價指數年增率上漲至4.5%,創2012年1月以來新高,而11月上游工業產品出廠價格指數年增率負1.4%,連續第5個月負數,顯示製造業景氣持續收縮下行,但終端民生消費者物價卻出現通膨危機。中國經濟面臨停滯性通膨的跡象越來越明顯。

中國製造業採購經理人指數連續6個月低於擴張緊縮臨界點50後,11月小幅反彈至50.2,是否能扭轉自2018年5以來的下降趨勢不無疑問,且中國官方是否在外界質疑其經濟下行恐引起經濟金融危機之下,更加賣力窗飾經濟指標?外界仍高度疑問。

在固定投資年增率、工業生產出廠價格指數持續下降,且對外出口出現衰退之下,除非官方介入經濟指標之編撰,否則中國製造業景氣離脫離收縮循環的時程恐怕仍有段距離。

中國企業面臨債務違約,成為台股隱藏利空因子

據英國金融時報報導,因中國股市下跌,自2018年8月大規模對上市民企的股權質押進行紓困,但2019年以來,在接受紓困的339家民企中,仍有75家因無法如期償債而面臨債務違約,此情況恐怕將因美國對中國出口商品提高關稅導致其出口受挫而更加嚴重,亦考驗中國在對美貿易談判上的強硬立場。

而台資企業及金融機構在中國涉險部位較高者,恐承受中國民企債務違約損失,為台股隱藏的利空因子。

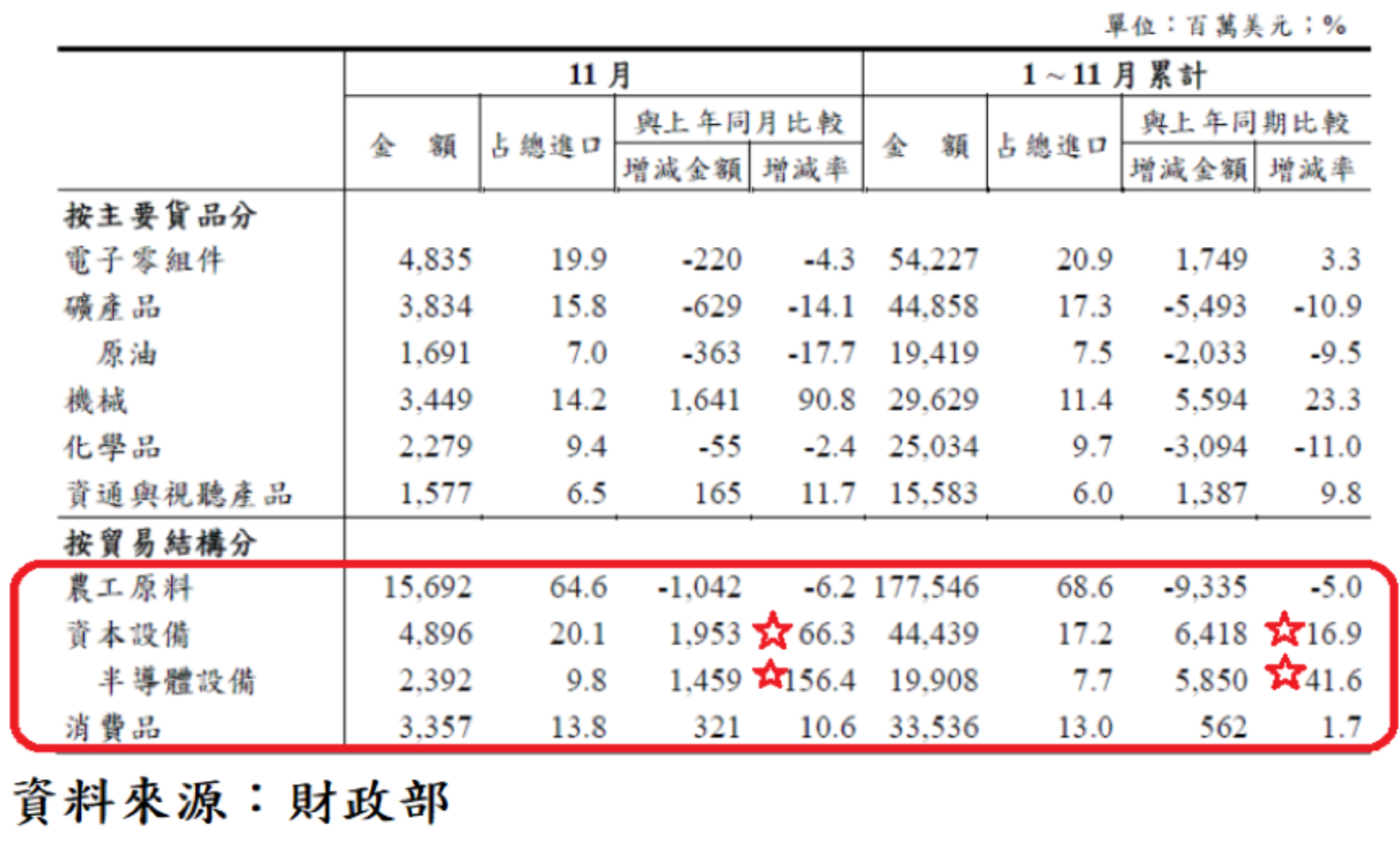

台灣雖因美國提高中國輸美商品關稅衝擊台灣對中國出口,前11月累計出口總額因而小幅衰退1.89%,但前11月資本設備進口年增率達16.9%,11月單月更達66.3%,其中半導體設備累計進口年增率達41.6%,11月單月更高達156.4%,顯示我國半導體業持續提高先進製程,其中亦不乏外商近期增加對台灣的投資帶動資本設備進口成長。

這持續印證美中貿易戰雖造成台灣對中國出口衰退,但全球產業鏈的重新布局,刺激台灣產業擴大資本設備進口,將提供產業經濟轉型契機,台灣2020年經濟有機會在全球經濟趨緩中異軍突起。

台股受美股近期震盪影響,外資買盤由積極轉為中立或觀望,單周買超或賣超額度均縮小,從周K線觀察,年線(52周均線)因扣抵基期在2018年12月及2019年1月的低基期位置,在農曆春節前可望保持多頭趨勢不變。

但因指數從9月起,連續4個月上漲,年線正乖離率於11月上旬攀高至10.44%,創2014年7月以來最高點,年線正乖離率走勢轉折向下,至12月10日仍在9.12%的相對高檔區,顯示台股長線趨勢雖多頭格局仍未改變,但出現波段回檔整理的風險卻仍高,投資者對近期外資由買超轉為賣超標的,或與加權指數高度相關的指數型商品,應提高戒心以防波段回檔的損失。