台灣在母親節這天,歡喜迎來連續28天無本土確診病例的好消息,不過如果把鏡頭轉往全世界,武漢肺炎對全球經濟造成的衝擊仍未平歇。

光從確診人數來看,目前武漢肺炎全球確診人數已經超過4百萬人,歐、美國家疫情至今並未明顯降溫,迫於經濟急速緊縮壓力下,正試圖嘗試重啟經濟活動,縱使防疫專家警告在疫情未能有效控制,毫無節制下的人際交流與活動將使疫情更加速擴散,但政府單位在民情激憤下,也不得不逐步鬆綁原先的管制,增添疫情失控的風險。

疫情仍未控制,美民眾已要求逐步解封

以美國來看,目前美國染疫人數已經超過134萬人,死亡人數超過8萬人,美國官方與民間似仍找不到適當的疫情降溫方法。但美國各州在民眾群起要求下,已決定自5月起逐步解封經濟活動與人際交流,疫情是否二次加速擴散頗令人擔憂。

美國總體經濟數據自3月起已快速走弱,預期第二季數據將更加惡化。若非美國白宮政府持續祭出史無前例的財政紓困方案,並在美國聯準會無限量對金融市場釋金救市,買進各類危急公司債及債票券,美股將很難避免持續探底的空頭走勢。

美第二季經濟數據將持續惡化

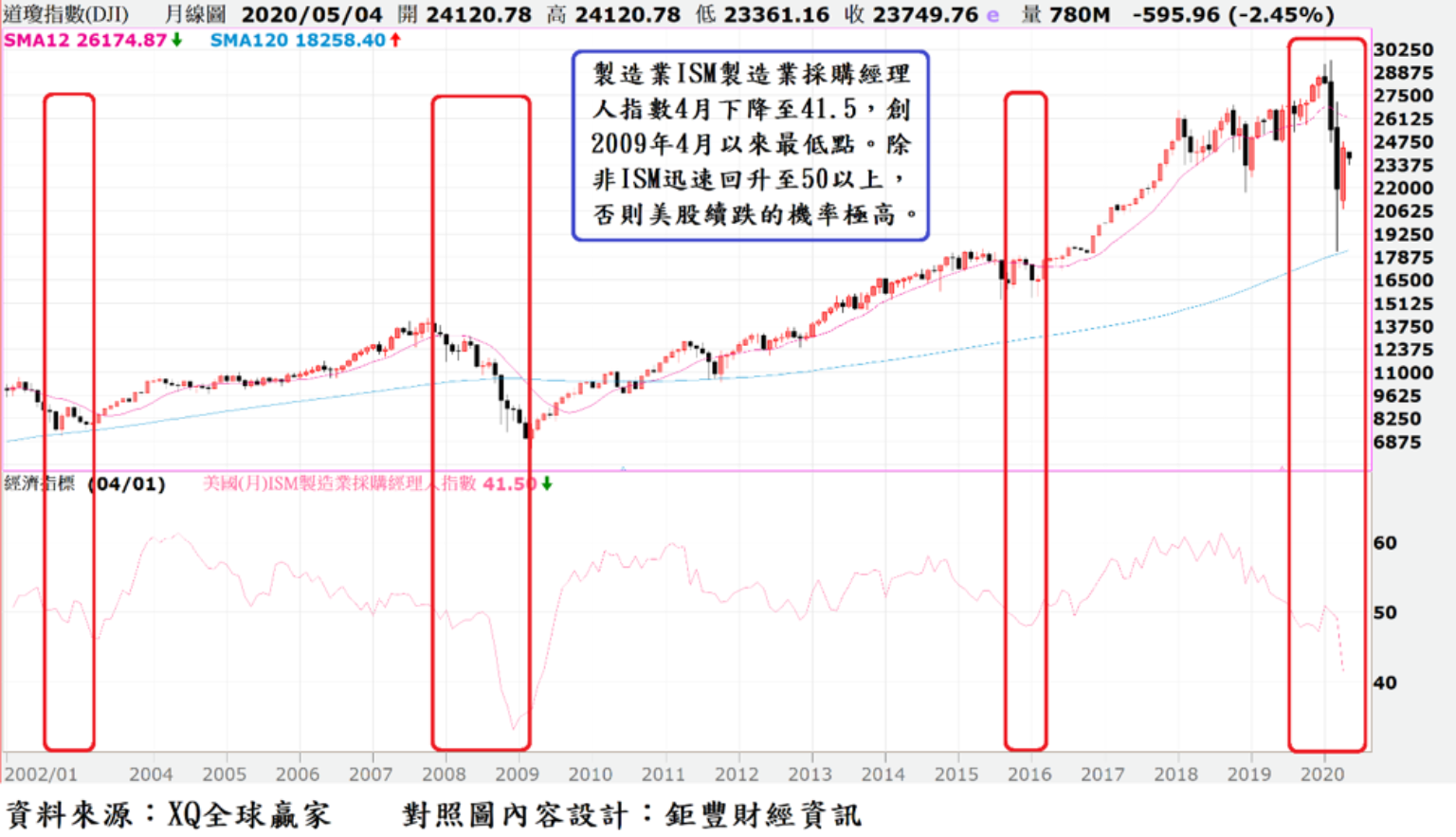

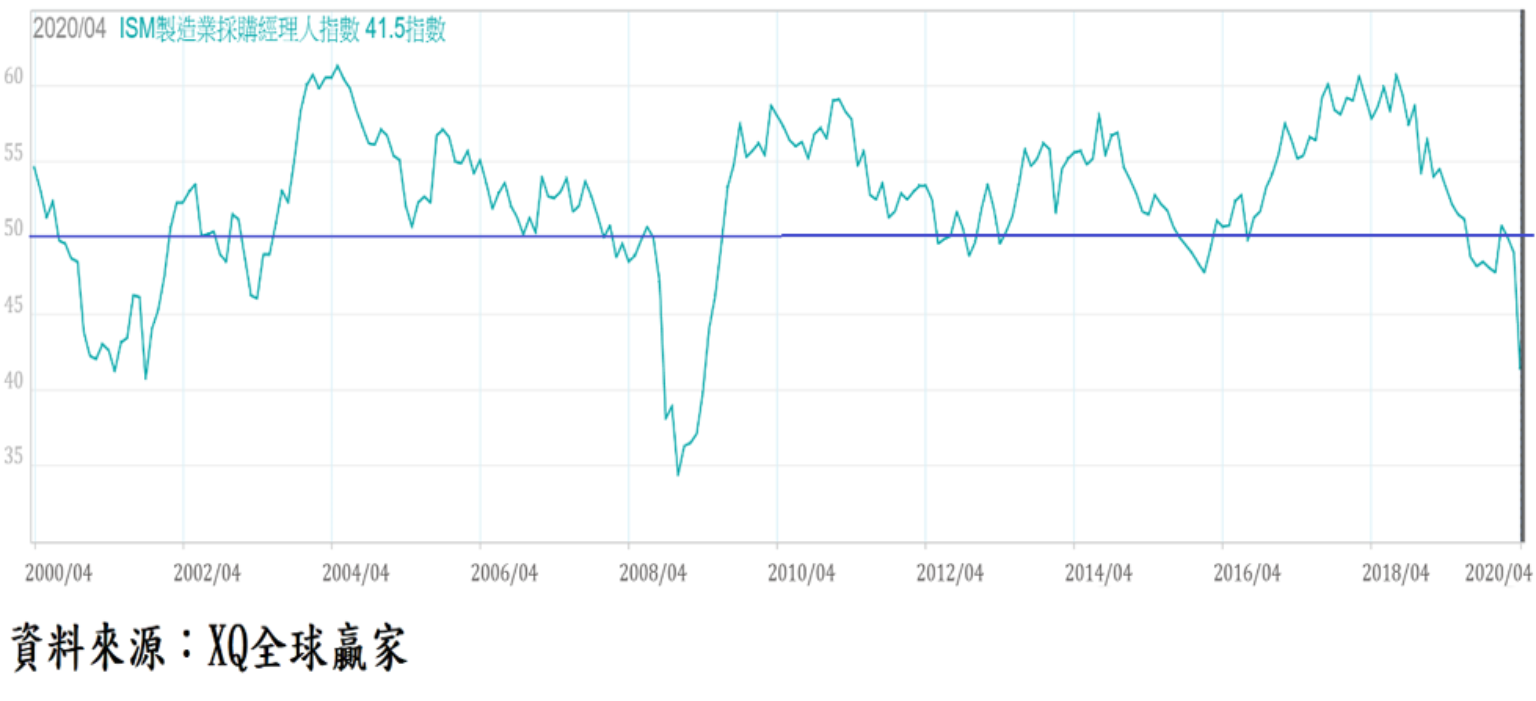

美國ISM製造業採購經理人指數4月下降至41.5,創2009年4月以來最低點,為連續2個月跌落50的臨界點,顯示美國製造業景氣自3月起迅速萎縮,呈現衰退狀態,此將造成大量失業人口。

除增加聯邦政府財政負擔外,將嚴重影響國內消費及進口需求,第一季GDP成長年率年減4.8%創2008年第四季以來最低,預期美國第二季經濟成長率將續呈衰退,而全球對美出口亦將受到嚴重負面影響。

美國疫情為減緩,經濟充滿變數

美國過去六周初領失業救濟金人數分別為330.7萬、686.7萬、661.5萬、523.7萬、444.2萬人、383.9萬人,六周共計增加失業人口高達3030.7萬,四周平均高達1,329.2萬人。預計4月失業率可能將從3月的4.4%跳升至10%以上左右水準,創金融海嘯後最高點。

美國多洲疫情仍相當危急,5月是否重啟經濟仍充滿變數。每周初領失業救濟金從疫情爆發之前的每周20萬至30萬人之間,暴增至幾百萬人之上,疫情若未見明顯舒緩,則此趨勢仍將持續一段期間,並導致接下來失業率快速走高,並衝擊內需消費市場與全球經濟。

美國第二季GDP成長率退幅度將擴大

美國3月非農業就業人口大減70.1萬人,結束連續113個月增加,失業率則自近50年低點3.5%竄升至4.4%,隨疫情在美國全境擴散,預期4月失業率將大幅超過金融海嘯高點10%水準。依過去實證觀察,當每月非農業新增就業人口連續轉為負數,則股市呈現空頭循環將很難避免。

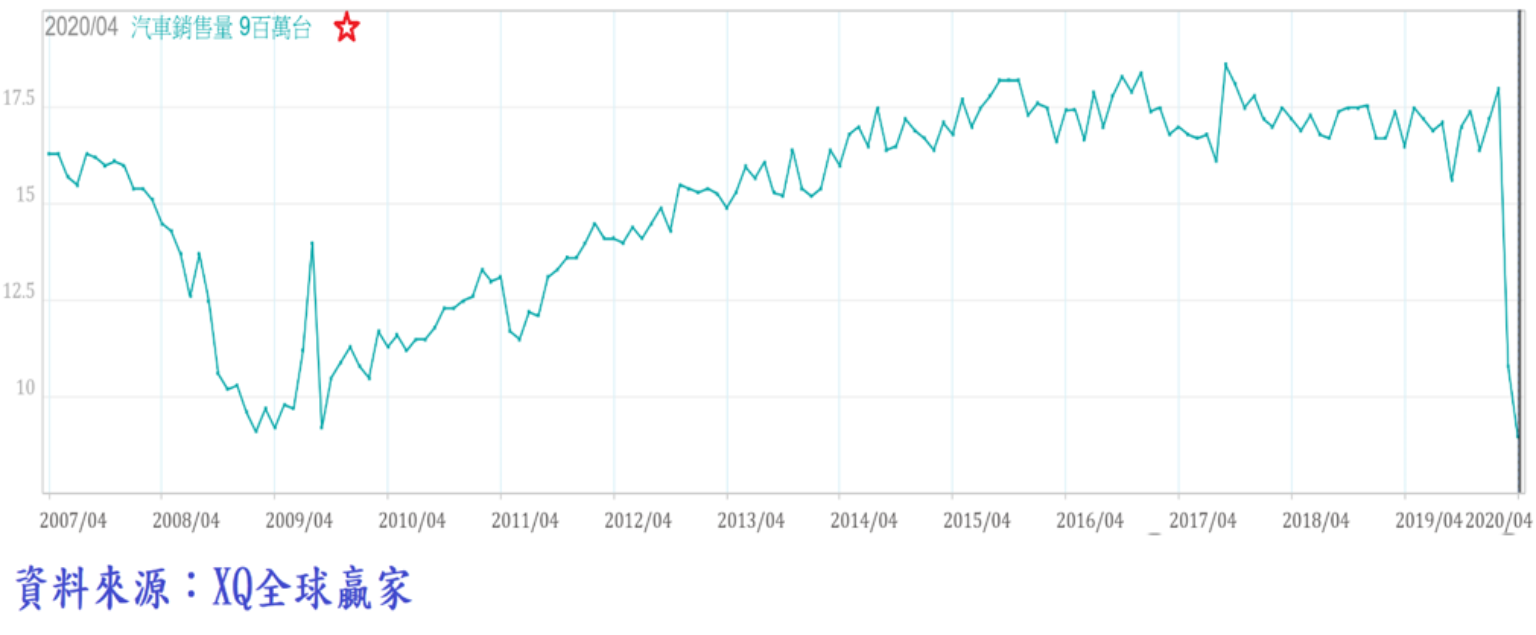

美國2020年3月汽車年銷售量因武漢肺炎全美擴散,多州封州管制民眾外出,汽車年率銷售量自2月的1800萬輛陡降至1080萬輛,較2019年3月年減37.9%,原本景氣回復平穩的汽車景氣頓時轉變;4月汽車年率銷售量更下降至僅9百萬輛,較金融海嘯最低點2009年2月的910萬輛更低,創1981年12月以來最低,年減45.5%。

美國各州經濟活動、人際交流禁令已讓汽車銷售成長動能呈現幾乎窒息的狀態,並導致油價重挫。疫情究竟可於何時緩解,各州政府是否可於第二季結束前宣布解除禁足令,除攸關房市景氣榮枯,亦對車市景氣造成決定性影響,預期在5月仍無法完全恢復,此將使美國第二季GDP成長率衰退幅度持續擴大。

上市櫃第二季營收可能負成長

外資4月自台灣淨匯出金額4.27億美元,連續3個月淨匯出,外資3月淨匯出金額達103.89億美元,創下外資單月淨匯出歷史新高。4月外資淨匯出金額明顯下降,主要因外資在第一季連續3個月賣超台股共計高達5,317億後,4月外資轉為小量買超208億,此為外資匯出資金的動作縮小的主因。

5月至5日僅兩個交易日,外資賣超494億,顯示外資賣超動作尚未明顯轉向,外資4月買超208億,僅是反應外資隨美股自低點反彈階段的小量買超台股動作。

今年前4月外資匯出五千多億台幣仍小幅升值

台幣第一季貶值0.45%,4月升值1.49%,5月至5日貶值0.25%,第二季至5月5日共升值1.24%,台幣匯率在外資2020年初至5月5日累計賣超高達5,604億之下,仍累計升值0.8%,我國經常帳維持高額順差加上台資回流支撐台幣匯率穩中透堅,促使我國貨幣供給額總計數屢創新高,亦是台股資金未因外資賣超及匯出而退潮的重要原因。

上市櫃公司第一季營收合計7.42兆元,年減6.9%,為2017年第二季以來最低,顯示上市櫃公司整體營收成長動能受武漢肺炎疫情衝擊,在全球疫情未見明顯趨緩之前,預期第二季仍可能負成長,投資者仍應謹慎選擇投資標的,避免在反彈相對高點盲目過度追價提高持股。

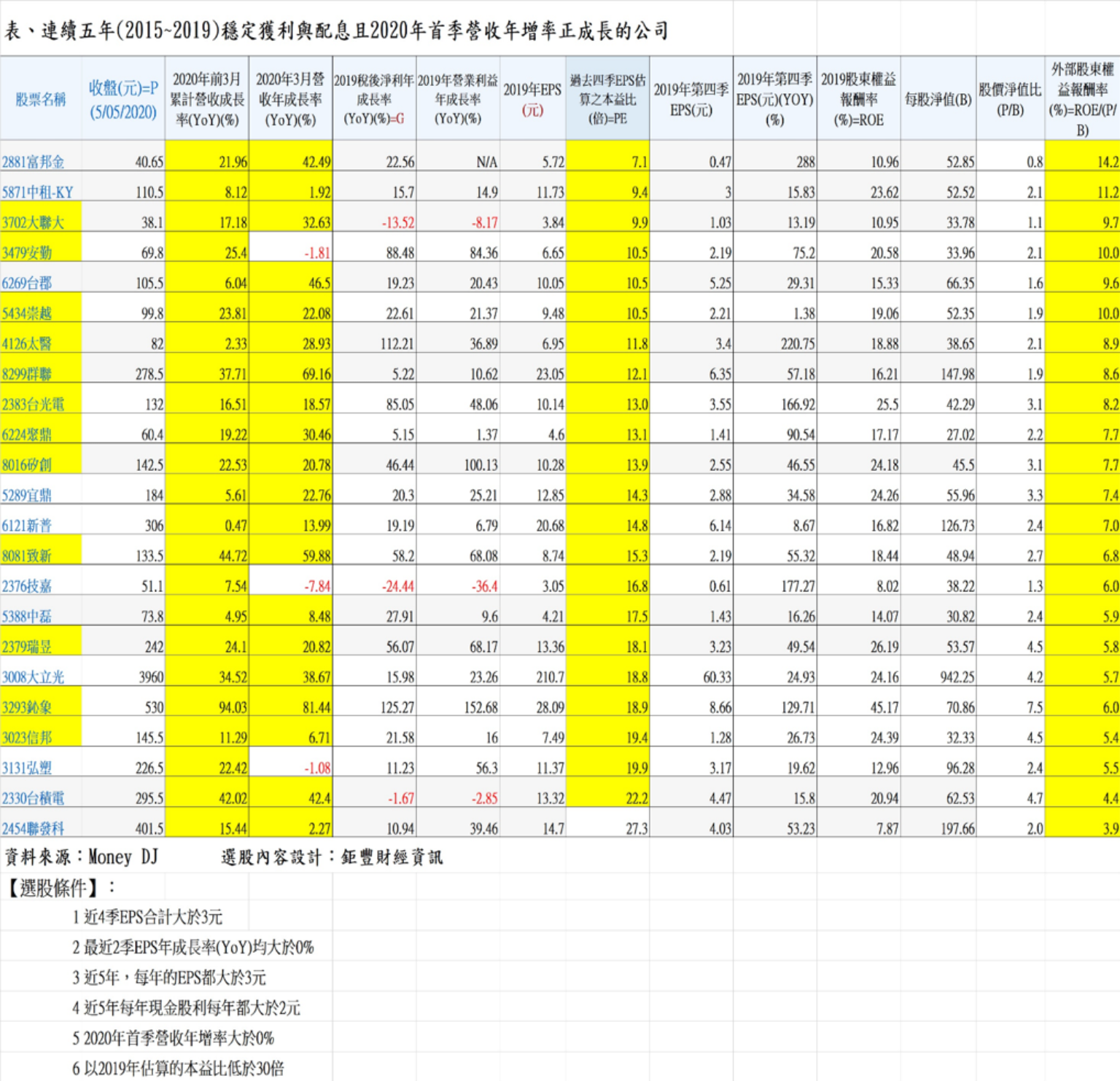

下表為連續五年(2015~2019)穩定獲利與配息且2020年首季營收年增率正成長的公司,供讀者投資追蹤參考。