因應貿易戰與疫情衝擊帶來經貿新局與消費典範轉移,線上消費與網購滲透率提高,成為不可逆的趨勢,面對新世代的挑戰,有必要思索如何順勢將MIT品牌與商品行銷全球,方能在快速擴大規模與影響力的跨境電商生態中,掌握創新貿易商機。

歷經網路科技泡沫以來20年的積累,全球電子商務已然成為零售業的第二支柱,在部分國家甚至成為新經濟的火車頭,帶領數位行銷、社群商務、智慧物流、影音創作等領域高速成長,孵育出國際知名的巨型電商平台及多樣化的新創獨角獸。

線上消費成不可逆趨勢

此外,電子商務也對部分傳統領域帶來了破壞性的百年變革浪潮。如實體零售百貨市占率遭受線上消費的侵蝕,傳統媒體的廣告收益被數位行銷所瓜分,而跨境電商則正在改變全球貿易模式,賦予消費者更豐富的選擇性,將貿易行為變得更快速、更彈性,但也更碎片化。

近年因應貿易戰與武漢肺炎疫情衝擊帶來的經貿新局與消費典範轉移,線上消費與網購滲透率提高,更成為不可逆之大趨勢。跨境貿易在全球電子商務占比為20%,全球跨境電商年複合成長率(CAGR)已達29%,成長幅度為非跨境電商的2倍,英國、德國、北歐、中國等地跨境網購都是消費常態,而跨境電商出口供應鏈、價值鏈(物流、金流、資訊流)發展亦逐步完善,浮現龐大商機。

台灣以貿易立國,過去藉由中小企業在全球「一卡皮箱走透透」的打拚精神,奠定經貿發展成果與龐大外匯儲備根基。

然而,面臨當前新世代的挑戰,似有必要思索如何順勢將MIT品牌與商品行銷全球。對於跨境電商的發展,不論在外銷通路的選擇、海外行銷的投放,以及跨境供應鏈的管理等各方面,都應有重新理解與因應變化的必要,方能在快速擴大規模與影響力的跨境電商生態中,掌握創新貿易商機。

各國發展程度仍存差異

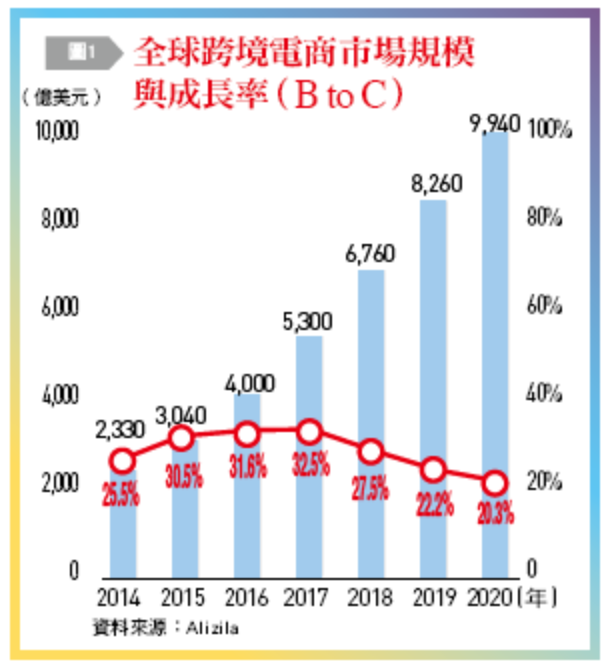

受益於大型電商平台的積極推動、跨境物流與金流創新解決方案的普遍,以及消費者行為的改變,過去6年,全球跨境電商以高於20%的年成長率飛奔前行。根據中國大陸電商龍頭阿里巴巴集團推估(詳圖1),全球B to C跨境電商規模自2014年的2,330億美元,至2019年已成長至8,260億美元。

雖然成長力道於2017年達到高峰,但預估在20.3%的年成長率下,2020年全球跨境電商規模仍將進一步成長至9,940億美元,約占全球商品貿易金額的5%。

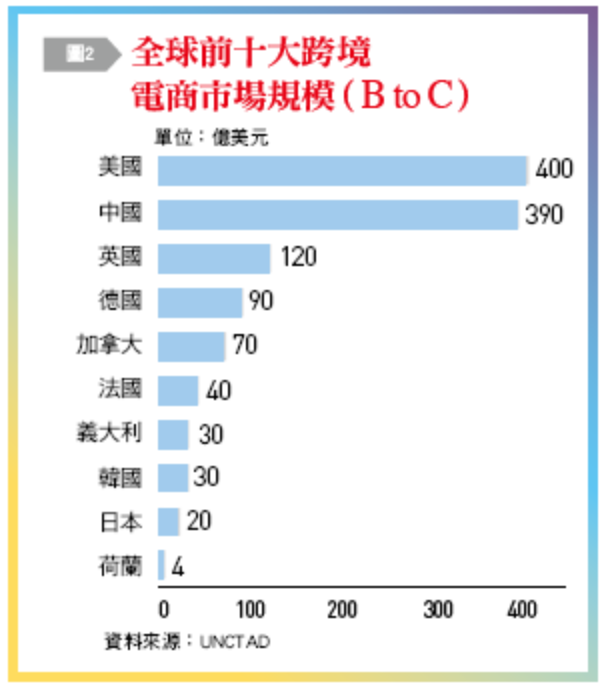

即便如此,各國跨境電商的發展程度仍存在巨大差異。根據聯合國貿易和發展會議(UNCTAD)資料〔詳圖2〕,全球前十大B to C跨境電商市場,仍以已開發國家為主,特別是在網路滲透率高、線上消費族群龐大,以及在國際間具備高度商品力的國家排名居前。

例如遙遙領先的美國和中國大陸跨境電商市場規模皆已高達約400億美元,其次為英國、德國、加拿大、法國、義大利及荷蘭等歐美國家。亞洲國家中,除中國大陸外,僅韓國和日本分占8、9名。

值得一提的是,中國大陸跨境電商占整體出口貿易的比例,由2012年的10%,快速成長至2019年的25%,已成為全球跨境電商在整體貿易占比最高的國家。甚至阿里巴巴集團旗下的阿里研究院預估,2020年在中國大陸政策支持與電商企業推動的助力下,中國大陸的40%外貿規模將轉為跨境電商模式。

考量地緣、語系與貿易商品特性,目前與我國跨境電商產業發展較為攸關的市場,以中國大陸、日本和美國為首。觀察上述國家跨境電商交易的規模,可作為我國跨境電商擬定切入策略之依據。

布局重點潛在市場

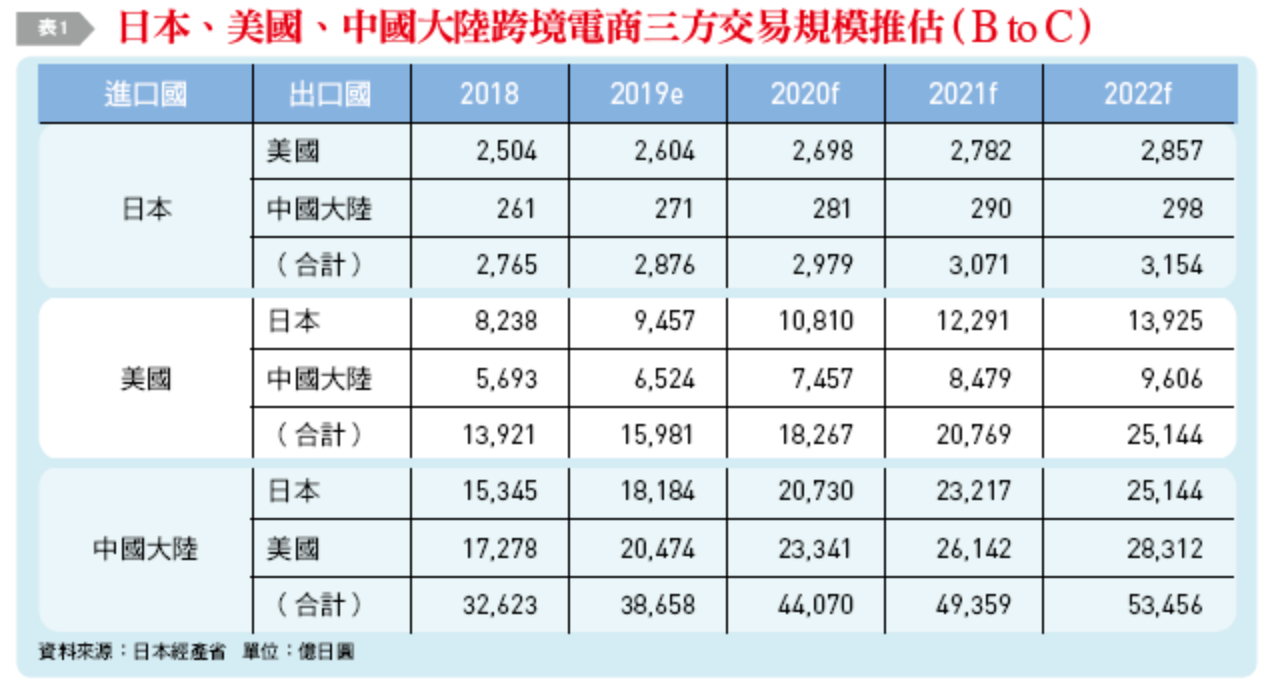

根據日本經產省統計資料(詳表1),2019年中國大陸跨境電商自美國及日本進口商品之規模最大,高達20,474億日圓及18,184億日圓,年成長率皆達18.5%,且遠高於中國大陸出口至美國及日本之規模。顯示中國大陸雖為全球跨境電商之主要輸出國,但自身進口需求旺盛,且消費者習慣於電商消費模式,是我國布局亞洲跨境電商的重點潛在市場。

而美國身為全球消費大國,2019年跨境電商自中國大陸及日本進口規模達15,981億日圓,年成長率亦高達14.8%。雖然美國市場對我國跨境電商發展,具有物流費用高昂、行銷語系差異,及當地電商發展競爭劇烈等阻力,但若是具備利基優勢之商品,配合適合的跨境電商平台,仍有機會切入消費力強勁的美國市場。

進、出口跨境電商發展差異大

我國電子商務產業發展於亞洲具領先地位,電商滲透率高、銷售品類多元豐富且配送極有效率。不過,出口跨境電商之發展步調則相對較慢且成效有限,雖有PChome、博客來、東森購物等大型電商平台布局美國、香港及東南亞市場,但目前整體電商海外營收占比仍不足1%。

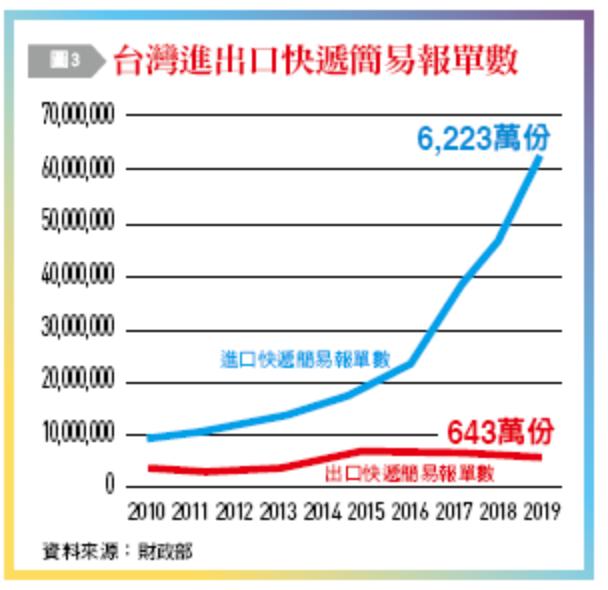

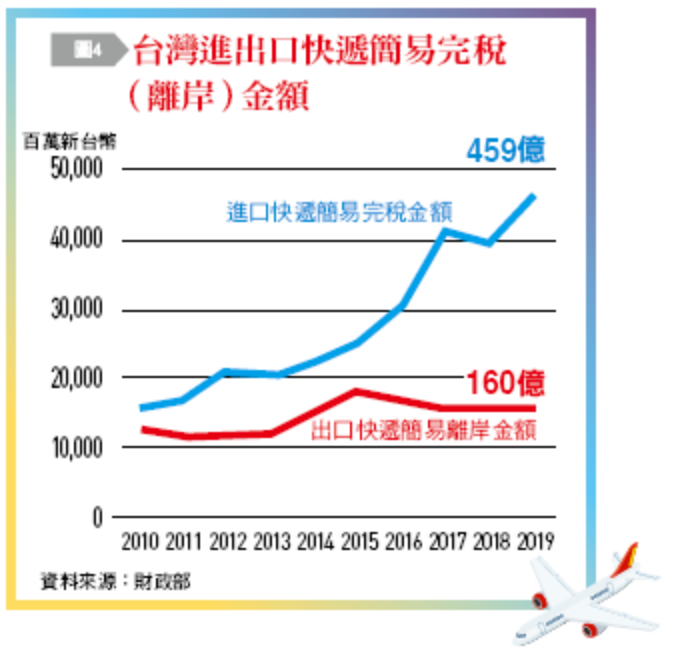

相對的,我國進口跨境電商規模則出現爆發性成長。觀察我國進口快遞簡易報單數量,由2010年的971萬,快速成長至2019年達6,223萬份,9年間成長540%,遠高於同期間出口快遞簡易報單數量66%的成長率。而我國進口快遞簡易完稅金額,亦由2010年的159億元新台幣成長至2019年459億元新台幣,成長幅度達184%。

藉由前述數據,可知我國跨境電商之發展以進口消費為主力,充分反映我國消費者對海外商品的旺盛需求,不僅自美日購買高單價的品牌,也自中國大陸大量消費中低價位商品。接下來,如何建立起我國出口跨境電商之競爭力,以帶動我國MIT品牌商品出口及相關支援服務產業(如跨境電商物流、海外數位行銷)之成長,實為我國跨境電商產業發展之首要課題。

不可諱言的,要探索我國出口跨境電商的發展機會,仍須先了解鄰近我國的最大消費市場,也是最大貿易夥伴的中國大陸跨境電商發展現況。

服務輸出創新典範

中國大陸跨境電商發展甚早,在政策支持及大型電商集團策略性發展帶動下,已成為全球第二大跨境電商市場。電商企業也積極對外布局,例如阿里巴巴集團收購東南亞最大電商Lazada、入股東南亞最主要的電商物流企業新加坡郵政;京東則入股英國時尚精品電商Farfetch,並在東南亞直接布建電商物流網絡JDCENTRAL。由此可見中國大陸已不僅將跨境電商作為商品輸出的新興通路,更將其視為服務輸出的一種創新典範。

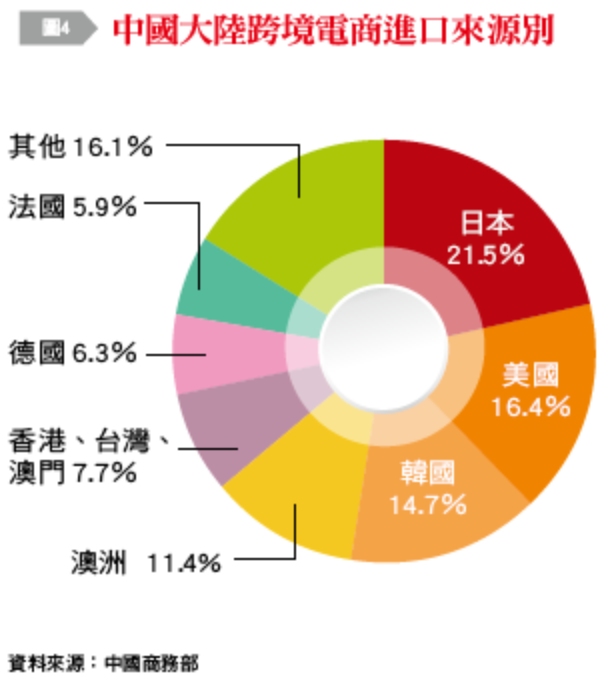

在進口跨境電商方面,主力由網易考拉海購、天貓國際、京東全球購、唯品會、小紅書、洋碼頭等業者領頭,並早已組成海外採購團隊,將全球優質商品引入中國大陸國內電商平台。其中商品的進口來源以日本居首,占其進口跨境電商總額的21.5%,其次是美國16.4%、韓國14.7%及澳洲11.4%。而台灣與香港、澳門合計,僅占約7.7%,與我國傳統貿易上對中國大陸具有貿易優勢之情況形成落差,顯示我國跨境電商仍有極大成長空間。

「品牌商品力」與「服務創新」成制高點

近年來,中國大陸「爆買」日本的方式已由觀光消費轉向跨境電商。根據日本經產省統計,中國大陸跨境網購日本商品的金額已相當於訪日中國遊客的消費總額。相反的,日本跨境網購中國大陸商品的規模僅約1/30,呈現驚人差異。拆解目前亞洲跨境電商價值鏈中,最有定價能力及盈餘創造的環節,在於具備堅實市場基礎的「品牌商品力」與「服務創新」兩項優勢,成為亞洲跨境電商的制高點。

品牌商品力方面,根據日經產業地域研究所調查,中國大陸消費者跨境網購日本商品的動機,高居第一的是對正版商品的安心保證,其次是追逐日本當季的新款商品。日本企業正是藉由高品質形象與推陳出新的優質商品開發能力,累積厚實優勢,成為亞洲跨境電商價值鏈中最大的利潤贏家。

服務創新方面,由於跨境電商衍生出大量而多元化的繁雜業務,除了網站翻譯、跨境支付系統、海外行銷、跨境物流之外,傳統的解決方案也隨之發生鉅變。為打通海外消費者透過跨境電商消費的各種環節痛點,大型電商及新創企業展現高度的創意及合作能力。「跨境電商」已成為新世代的產業火車頭,但這次拉動的不再僅是具備重資本優勢的大型企業,也包含能把握網路消費世代需求,具備利基技能的新創團隊。

最後,我國跨境電商業者為發展落後於國際同業而焦急,部分產業亦為中客來台數量緊縮而擔憂。然就日本經驗觀之,景點、住宿、餐飲等觀光財具相對排他性,品質與成長難以兼顧,但跨境電商商品消費卻可持續擴張。加以美中貿易戰及武漢肺炎疫情帶來全球產業供需格局重塑與消費典範轉移,跨境電商實有機會成為另一個經濟產業發展的推進器。

期許台灣能在全球廣袤的跨境電商市場中,將早已各具優勢的外銷通路經營、優質商品開發、海外行銷投放,與跨境物流供應鏈管理等能量盤點集結,逐步建構起跨境電商生態圈,為我國經貿發展再創新猷。

原文作者為台灣金融研訓院傳播出版中心副所長謝順峰、未來流通研究所協理林原慶,本文轉載自《台灣銀行家》。更多精彩內容,請詳見《台灣銀行家》。