武漢肺炎持續肆虐,全球染疫人數至6月2日止已高達632萬人,死亡人數高達37.7萬人,其中美國染疫人數達183萬人,因武漢肺炎而喪命者達10.6萬人,數字仍持續攀高之中。

全球總體經濟3月開始在各國封閉經濟活動後急速轉劇,首季經濟成長率開始出現負成長,預期第二季仍將持續下墜。各國政府面臨經濟萎縮壓力,不得不被迫逐漸重啟經濟,金融市場出現對疫情開始反應鈍化現象。

美國市場對長期經濟景氣相當保守

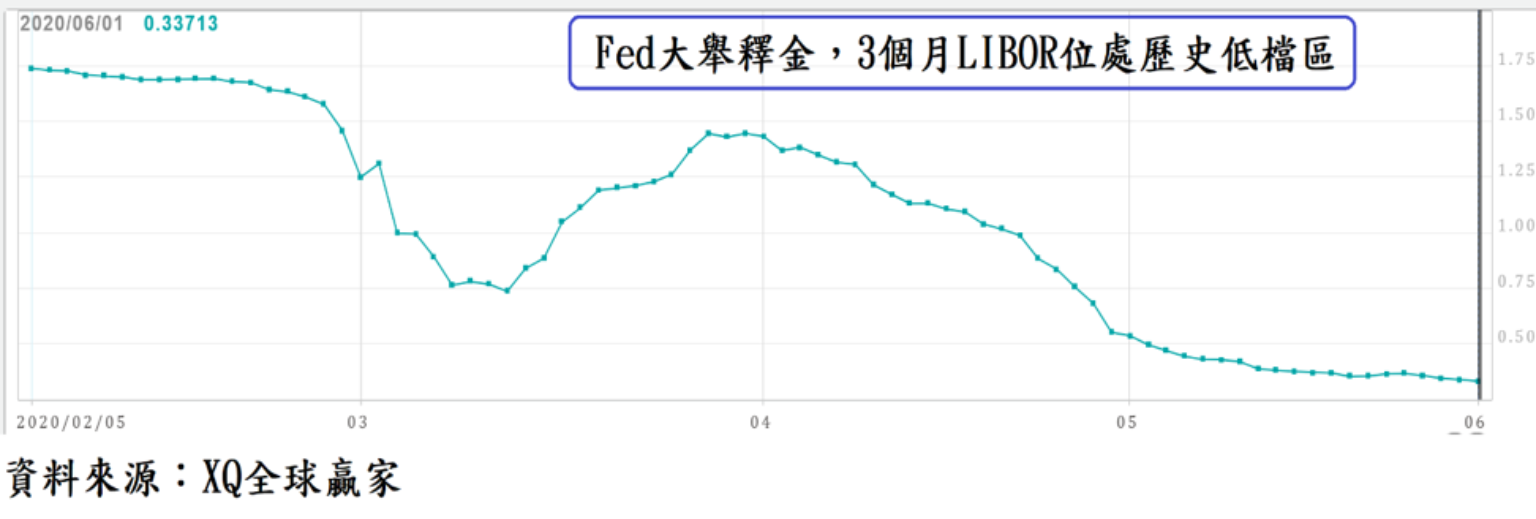

美股在美國聯準會史無前例、無限量對金融市場釋金之下,3個月美元LIBOR(倫敦金融業美元隔夜拆款利率)利率自3月高點的1.45%,下降至6月1日的0.337%;2年期公債殖利率自0.54%,下降至0.17%;10年期公債殖利率自1.18%,下降至0.68%。

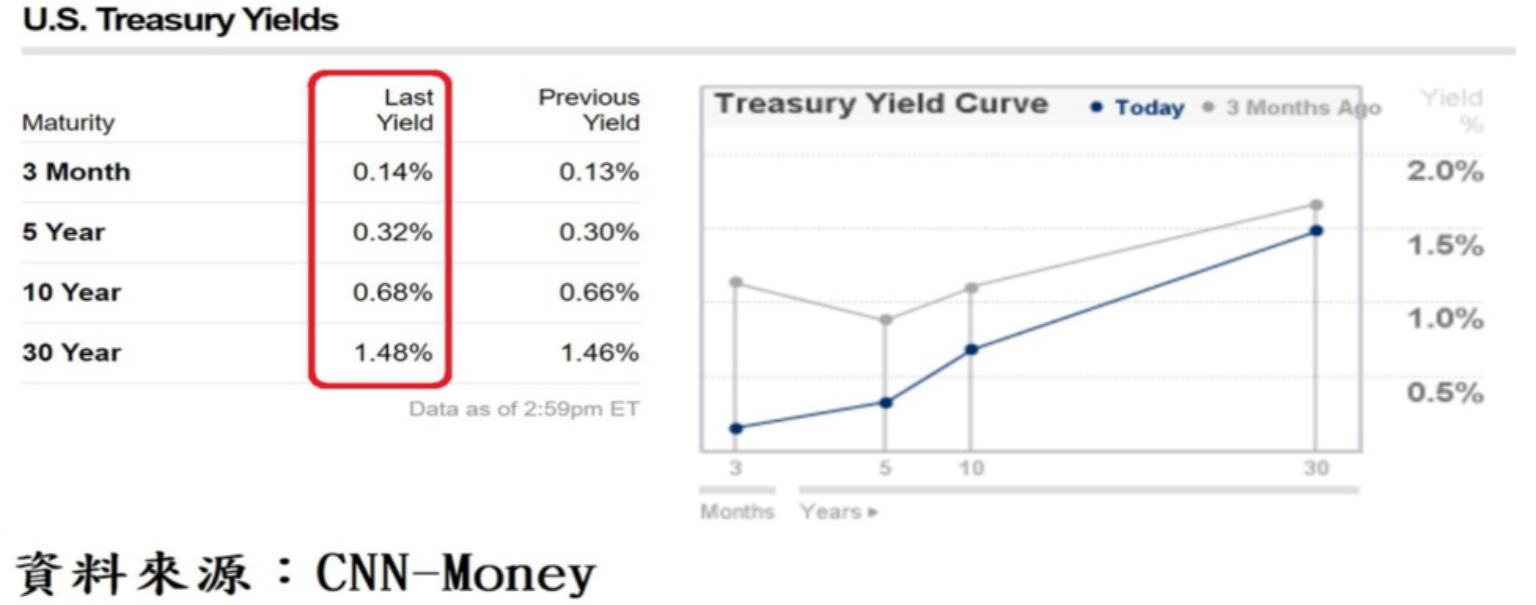

3個月前的債券殖利率走勢圖一度呈現負斜率狀態,但在美國Fed大舉無限量對市場釋金後,短期利率大幅降低,顯示貨幣市場資金流動性無虞,金融業並未因武漢肺炎而緊縮銀根。10年期以上債券殖利率並未再破底,但仍在歷史低檔區附近,顯示市場雖預期經濟景氣終將復甦,但對長期經濟景氣仍相當保守,應屬於低度的經濟景氣擴張。

美國製造業採購經理人指數4月下降至41.5,創2009年4月以來最低點,5月小幅反彈至43.1,力道相當微弱;4月美國非製造業採購經理人指數(ISM)自3月的52.5下跌至41.8,創2009年3月以來最低點,結束連續第123個月高於景氣擴張收縮臨界點50,預期5月數據縱有反彈幅度仍相當小。

顯示在武漢肺炎全美擴散,各州實施封城禁令,導致經濟活動與人際交流頓時停頓,各種服務業已遭重擊。服務業整體產值逾整體GDP近九成,非製造業採購經理人指數(ISM)跌落50以下,乃美國經濟進入衰退的重要徵兆,就經濟基本面而言,亦是股市空頭循環的重要現象。

經濟數據惡劣理,美股竟然卻強勁反彈

截至5月23日的美國單周初領失業救濟金人數,雖連續八周下降至212.3萬人,但從3月中旬以來,累積10周共增加4,076萬失業人口,初領失業救濟金民眾雖可每月領取美元2400元,連續可請領4個月。

但失業人口若持續無法回到就業市場,最終將導致內需消費市場的快速萎縮,並將造成各州及聯邦政府沉重財政補貼負擔,接下來恐將造成消費的長期衰退,經濟壓力逼使聯邦政府急於解封經濟,而防疫成效不彰亦提高疫情二次擴散高峰的風險。

經濟數據惡劣理應對照股市空頭走勢,但過去兩個月的美股強勁反彈,讓市場跌破眼鏡。聯邦政府對美國民眾無差別的撒錢,成年報稅人口每人發放美元1200元,未成年者則為500美元或700美元,加上讓人咋舌的失業救濟金,使無法出外工作或活動的散戶投資者大舉將救濟金投入股市,寄望可以一舉翻身。

台股上市指數之中,電子類股市值佔率約57%,顯見台股指數與美股中的那斯達克與費城半導體指數相關性應遠高於道瓊指數。

台股指數周K線之年線(52周均線)至6月首周已連續第5周由降轉升,指數並突破年線,外資6月前3個交易日由連續4周賣超,轉為買超348億,3個交易日買超台積電2.8萬張,市值約83.2億,佔外資買超金額比重約23.9%,與台積電占台股上市公司權值23.8%幾乎一致。

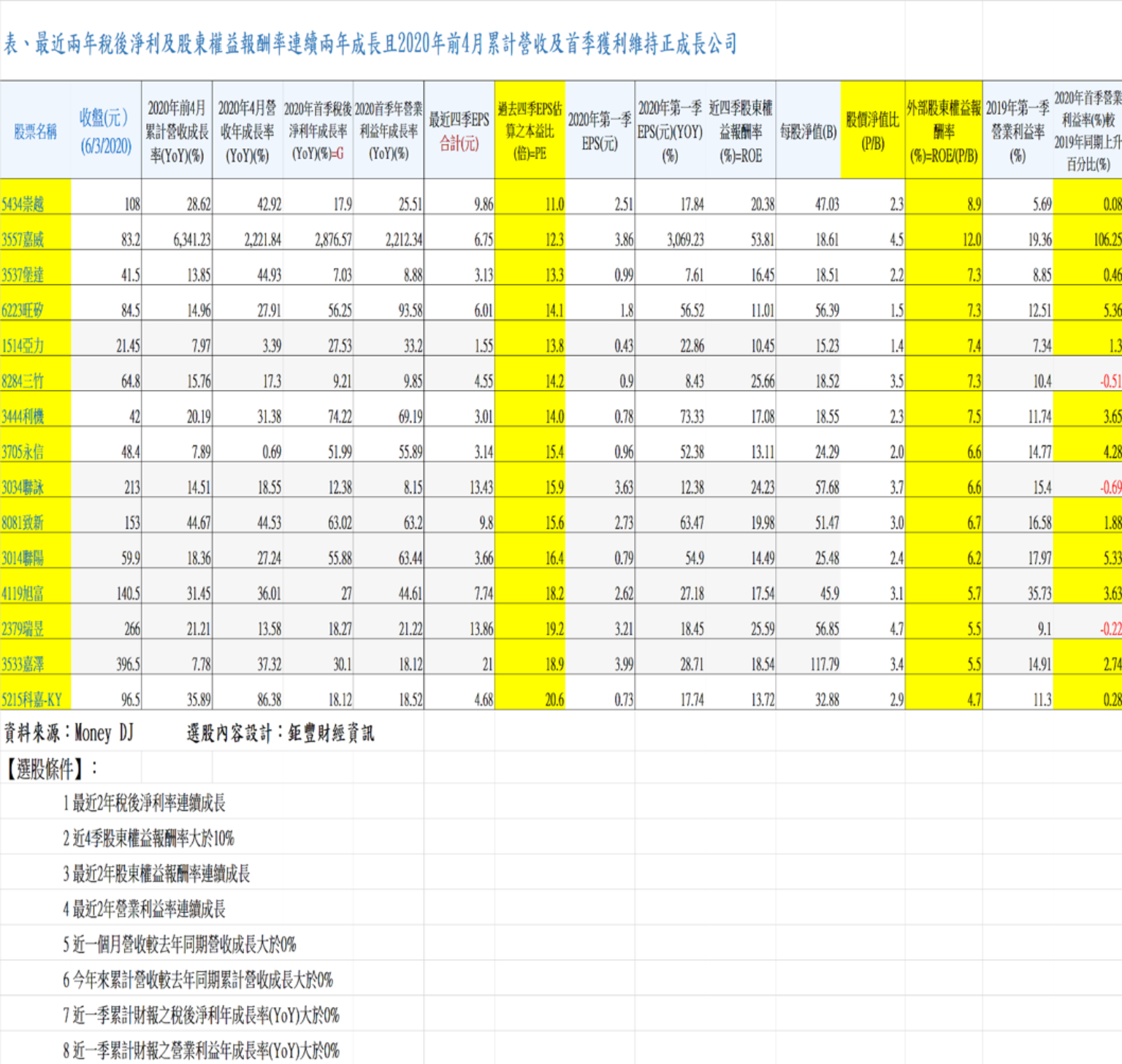

股市處於資金面與經濟基本面的多空拔河,後市多空仍難測,上市櫃公司營運良莠有別,慎選投資標的可趨吉避凶、提高勝率。下表為最近兩年稅後淨利及股東權益報酬率連續兩年成長且2020年前4月累計營收及首季獲利維持正成長公司。