中國3日公佈經濟數據優於預期,以及證券業傳出合併消息,證券類股帶領金融股衝高,熱錢持續買進今年表現落後的權值股、地產股、景氣循環股,帶動滬深股市6日飆漲6%,券商喊出上證指數上看3500點。

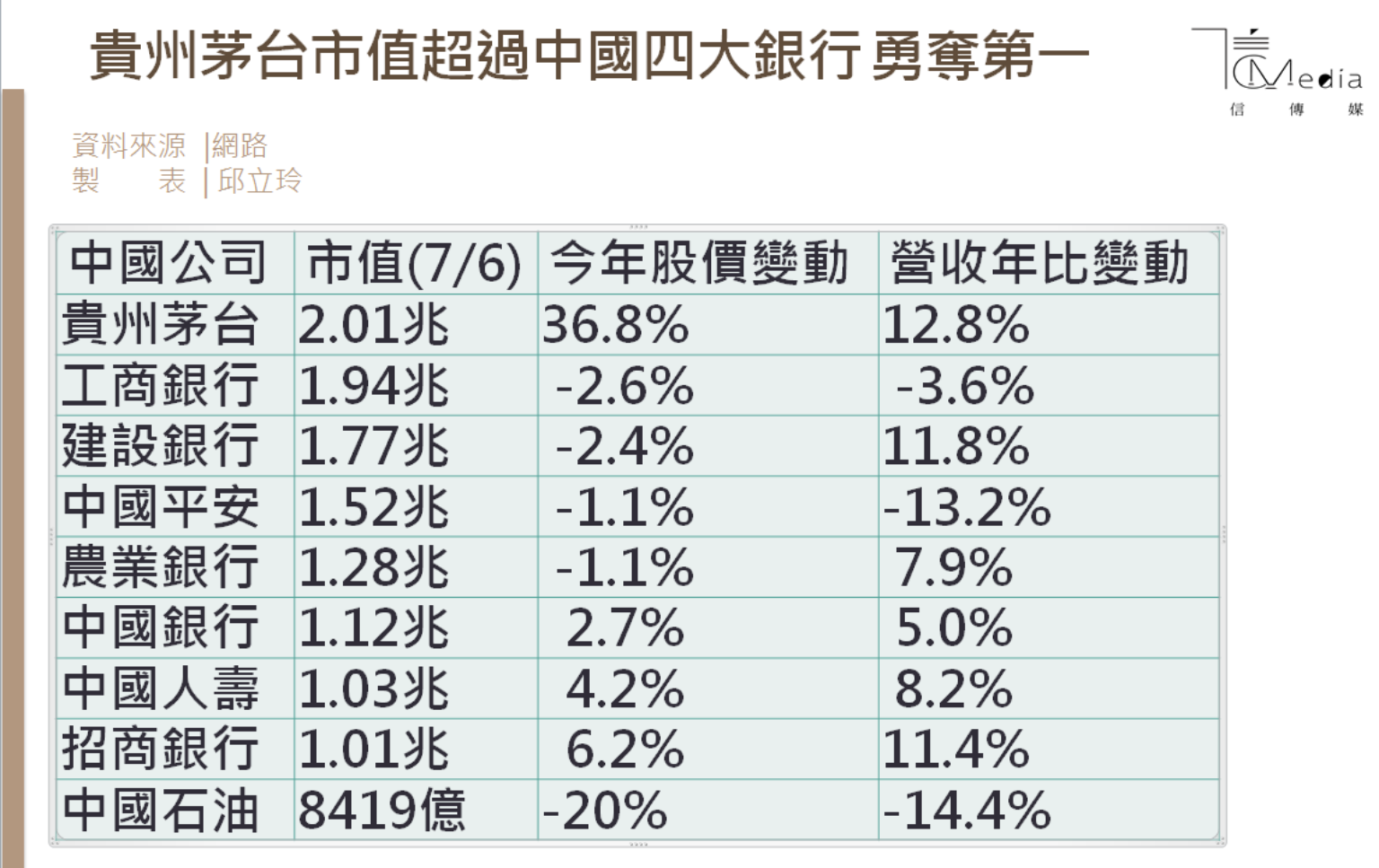

值得注意的是,「市值一哥」貴州茅台股價續創歷史新高,收1600元人民幣,市值高居A股之冠,達到2.01兆元人民幣(8.37兆台幣),超過中國四大銀行、中國石油集團的市值。

茅台毛利約9成,遠勝過可口可樂和台積電

貴州茅台的毛利長期在90%上下,傲視可口可樂的60%和台積電的50%左右,也因此,茅台市值比美國可口可樂市值高出40%,甚至可能超越晶圓代工龍頭台積電的8.76兆台幣市值。

上證指數7月6日收市報3332點,創兩年半新高,大漲180點或5.7%,深市成指收市報12941點,大漲508點或4.1%,滬深300收市報4670點,大漲250點或5.7%,創業板收市報2529點,升66點或2.7%。滬深兩市成交額突破1.57兆元人民幣(下同),創5年新高。

盤面上看,大金融類股暴漲,銀行、券商、保險股齊掀漲停潮。招商銀行、中國人壽、中信證券、招商證券、中信建投、國信證券等均漲停。煤炭、半導體、有色、地產等類股漲勢也強勁。

上證指數創兩年半新高

《證券之星》報導,對於當前市場走勢,中信證券指出,低估值類股的補漲並非風格切換,只是短暫的風格再平衡,也是未來風格切換的預演。預計補漲仍將持續1-2周,但漲速將放緩;解禁壓力與業績驗證過後,市場將重回均衡狀態。第3季後期起,金融和週期才將成為下一輪持續數月的趨勢性上漲的主線之一。

開源證券表示,疫情度過最嚴峻的時刻之後,貨幣政策轉為「信用擴張」,看好以下類股受惠於湧動的熱錢:第一,受益於投資確定性快速復甦、當前估值仍較低的:建材、建築、工程機械;第二,處於週期底部的化工、煤炭;第三,低估值且存在巨大修復空間的房地產、非銀;第四,順週期消費的家電,白酒,汽車。

券商看好茅台股價上看1694元

其中,白酒商貴州茅台近期股價噴出,近一個月累計有10多個交易日股價刷新歷史紀錄。多家券商推薦買入,目標價在1500元附近,個别券商給出1694元的目標價。

針對上半年,尤其是疫情後整個白酒公司股價為何會集體出現快速上漲的情況,有分析認為主要是市場風險提升時,資金湧入食飲類股所致;白酒是中國資本市場的獨特力量,受到場内機構的持續關注;而白酒廠商競爭格局較為穩定,有成長空間,因此更具吸引力。

無畏疫情,茅台批發價3個月狂漲20%

貴州茅台今年來大漲約4成,從6月初開始,茅台的市值穩穩超過中國第一大銀行工商銀行。

此外,茅台酒批發價上漲對股價的提振作用,不容忽視。3月中下旬以來,茅台批價從不到2000元的最低點漲至6月底2400元人民幣(一萬台幣)以上,3個月漲幅高達20%。不同於2019年第二季批價因供給端出貨通道阻塞導致批價快速上漲,2020年第二季批發價快速上漲的主因在於需求端。在消費、投資、收藏三類需求中,投資和收藏為主體的金融屬性需求在釋放,成為當下茅台批價快速上漲的主因。

投資和收藏的需求旺盛,帶動茅台酒銷量激增

據中國酒業協會5月31日發佈的數據,5月本為白酒行業淡季,但部分酒企卻上調產品出廠價、批發價。5月以來,白酒行業迎來漲價潮。

針對疫情期間的大規模 「漲價潮」,分析認為這得益於白酒行業堅挺且產品不受保質期影響,高檔品牌的強勢拉動,是整個行業產銷快速復甦的有利信號。

隨著價格上漲,白酒行業的銷量和股價也走高。阿里數據顯示,5月白酒線上銷售額為5.3億元,年比大增157.3%;銷量年比增長100.4%。其中,貴州茅台受益於直營渠道放量,線上銷售額為2.1億元,年比增長793.9%,產品漲價令公司業績及股價雙增。

618電商中高端白酒的成交額增長4倍

在618年電商年中大促期間,京東數據顯示,中高端白酒的成交額增長4倍,品牌銷售榜單中茅台增長3.5倍,劍南春增長兩倍。

第一季防疫期間,茅台淨利逆勢增長17%至131億人民幣,防控措施雖導致民眾無法參與社交聚會,茅台酒的需求卻依然不減。

彭博報導分析,第一季貴州茅台營收較去年同期成長12.8%,歸功於強大的銷售網路、高檔白酒的稀少性,支持貴州茅台需求旺盛、價格居高不下。