台灣對於另類投資有需求、有實際投資行動,第一金投信董事長建議主管機關,應開放本國資產管理業發展各項另類投資基金,最好是以新台幣計價,發揮善良管理人精神,促成直接金融的發展。

2020年肯定是歷史上必定記載的一年,為了紓困疫情,各國印鈔機持續灌注資金進入市場,官方利率一降再降,存款戶面臨利息收益長期接近零,股市散戶擔憂股價、金價激烈震盪的高風險;對於資產部位龐大的法人投資機構、金融業者,甚至個人淨資產在1,000萬美元以上的超級富翁(UHNW),則需重新配置資產組合,為未來10、20年完全不同的環境條件做好準備。

投信業藍海市場 切入另類投資基金

第一金投信董事長尤昭文指出,國際金融市場有一塊資產類別在台灣鮮少浮上檯面,或許市場發展的進程有所不同,現在各界很多討論如何增加「直接金融」的管道與投資機會,國際資產管理界占有固定比率的「另類投資」(Alternative Investments)項目扮演直接金融的角色。

歷年來流入另類投資領域的資金數十兆美元,分開來看其中的個別項目,有些在台灣很成熟,例如創投基金,有些至今沒有開放,像避險基金(對沖基金),有些需要導入AI大數據的基礎建設基金,「不管怎麼分類,加總起來在台灣占市場總資產不到百分之零點零一!」使得需要直接金融資金投入的經濟發展、產業升級,難以正軌前行,投資者也面臨缺乏專業選擇的困境。

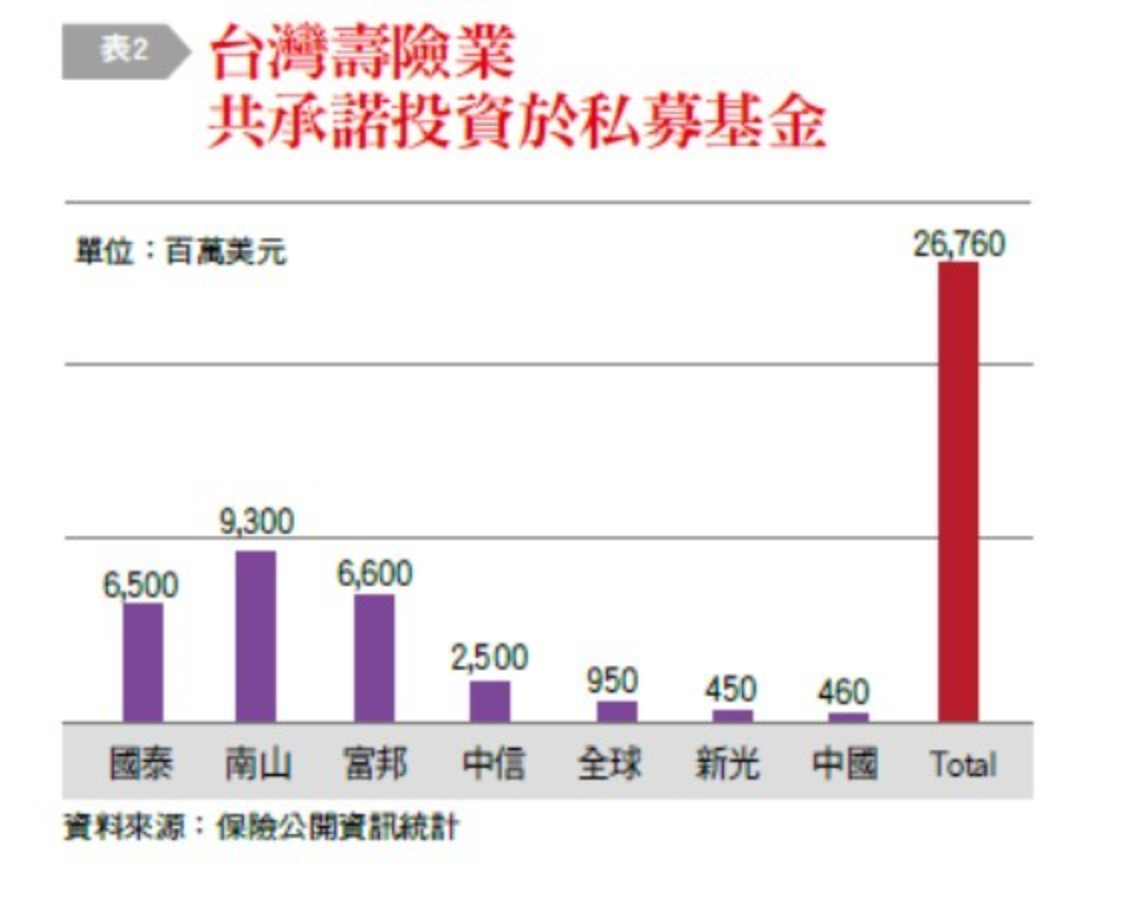

尤昭文長期投身於香港、台灣金融市場,經過跨國金融機構的歷練,對於另類投資在台灣的發展,看到多方共贏的機會。尤昭文認為,台灣資金相當充沛,私人銀行高資產客群、機構法人投資者早就長期投資另類基金累計達新台幣1兆元,「卻高達95%委託國外機構操作!」國內資產管理業者不僅沒有將這批豐沛的資金用來協助經濟與產業發展,還讓國外資產管理公司賺走了台灣投資人的管理費。

擁有特許另類投資分析師(CAIA)證照,尤昭文十分用心於研究另類投資,他強調,台灣對於另類投資有需求、有實際投資行動,建議主管機關應開放本國資產管理業發展各項另類投資基金,最好是以新台幣計價,發揮善良管理人精神,促成直接金融的發展。

「40年前的台灣,有很多散戶在股市殺進殺出,投信業被賦予導正投資風氣的責任,並為缺乏金融知識的民眾進行投資組合管理,讓人們願意拿出一定比例的儲蓄,經由專業服務,同時獲得個人資本利得和社稷繁榮。」尤昭文建議,鑑古推今,越見成熟穩健的台灣資本市場,如今可藉由適度監理投信業發展另類投資,帶動台灣的直接金融,政府態度上可以更為積極開放。

另類投資特色策略 補強直接金融功能

中央銀行版本的「直接金融」統計,實際數據和外界所認知有些差距,但直接金融占比、成長動能長期遜於間接金融,卻是相當一致。

臺大教授黃志典在貨幣銀行學中定義「直接金融」,指資金需求者發行有價證券,自金融市場籌措資金,而且這些證券是由金融機構以外的經濟單位(如個人與一般企業)買進的融資方式。由於持有這些證券的利得與風險,是由最終的資金提供者「直接」承受,因此這種融資方式稱為「直接金融」。

尤昭文認為,「直接金融」的嚴格定義,在於企業的投融管道避開了中間機構,如銀行及其借款融資,而其廣義功能,是縮短企業與投資人的距離,方便企業或需要資金的建設,有更多的管道募集債權投資人或股權投資人,如發行債券給投資人。

直接金融避開了中間機構,在成熟已開發市場中由專業的資金提供者評估對等的風險與報酬,同樣能發揮資金之於實體經濟的意義與貢獻。

政治大學風險管理與保險學系教授謝明華與中央大學財務金融學系教授黃瑞卿在研究報告中分析,額外資金部位不走傳統的間接金融,其實就被稱為「另類資產」,這部份的投資配置不易受到景氣循環或市場波動的影響,可以維持長期一致的投資策略與目標,整體報酬率通常相較傳統股債來得更高,國際法人機構、大型退休基金均用來補充傳統資產的不足。

另類資產可有效分散風險

以美國市場為例,另類投資具有非公開、非傳統(不從事普通股、債與現金投資)、流動性低等特性,特定目的募集的另類投資基金(Alternative Investment Fund, AIF),多採私募管道,針對一般投資人無法取得的技術、金融工具,或市場/資本結構,最終目的仍是一致地對實體經濟有所貢獻。國際上,多數政府主權基金、有政府撥款的退休基金機構,長期持有並持續增加另類投資的部位,目的無非是希望增加投資獲利。

世界經濟論壇(World Economic Forum)最新的報告《2020年另類投資展望》(Alternative Investments 2020:The Future of Alternative Investment)指出,另類投資策略在未來經濟發展扮演的角色越來越重要,超高淨值財管客群(UHNW)的資產分配,在力求多元化下,另類資產占比約15%,包括基礎設施、私募股權和大宗商品,以達到風險分散的目的。

尤昭文指出,肺炎疫情加上美中貿易摩擦逆轉全球化趨勢,各國封鎖邊境導致全球供應鏈全面重整,疫情高峰期間股市、利率和實體經濟脫鉤,有良好技術的中小企業需要不受金融機構限制的資金重新發展,是私募股權資金最好的發揮時機,企業界不僅可以得到專業協助,提升財務及營運的管理,業主也可以專心發展核心本業,避免在這波不景氣下被迫倒閉。

對於台灣市場,Alternative Investments直接翻譯為「另類投資」,很多人難以接受它的「另類」說法,包括主管機關因其「私有資本」難以公開管理而掐限之,因此後來又有新的譯名「替代投資」或「非主流投資」,仍然無法適當詮譯此類投資的國際作法與趨勢,或許可趁著此次倡議直接金融再起的機會,給予全新的專業名詞。

新台幣另類投資基金應盡快上路

根據前述分析,可佐證另類投資是興旺直接金融的合適工具之一,需討論的是如何落實並接軌於資本市場。臺大財金系教授李存修曾應證券暨期貨發展基金會邀請,研究發展我國另類投資基金的可行性,認為另類投資基金可包括不動產基金(Real Estate Investment Fund)、私募股權基金(PE Fund)、對沖基金(Hedge Fund)、另類投資組合型基金(AIF Fund of Funds)、實體資產之商品基金、基礎建設基金等。

全球另類投資圈翹楚顧問業Preqin,則分類為(1)私募股權、(2)私募債權(private debt)、(3)不動產、(4)基礎建設、(5)天然資源、(6)避險(對沖)基金。政治大學風險管理與保險學系教授謝明華認為,此項分類為台灣市場提供了一套實用的第一層分類方式,以投資策略為訴求,且符合相關法規對投資行為的規管。

台灣相關法規對於另類投資限於機構法人投資者或專業投資人,尤昭文認為,過往95%投資到海外另類投資基金的舊習,現在應由投信業發揮籌募資金及商品發行的功能,「以另類投資基金作為市場資金及實體經濟的橋樑,協助台幣資金尋找台灣的投資標的,發揮資本與經濟的正向循環!」

尤昭文分析,現在放手讓投信業籌募新台幣計價的另類投資基金,基金可以是創造個人財富的工具,設計得宜也將發揮強大的社會功能,例如目前所募資金可以幫助台灣企業在景氣反彈時更早復甦,同時善盡善良管理人責任,協助企業朝向更為完善治理,為環境友善的經營方向前進,一起為自己的資本與經濟努力。

他也建議,法規設計上也應有誘因,鼓勵保險業、高資產客群等逐年增加投資台灣機構發行的另類投資商品與服務。

尤昭文亦認為,推動新台幣另類投資基金的同時,將能幫助台灣市場吸引更多國際人才。原本在香港發展的博觀資本(Bowrington Capital Limited)董事總經理谷蘭舍(Rajkumar Thammineni)之前也曾在JP Morgan、歐力士ORIX、丸紅等投資公司服務逾27年資歷,就在他鼓勵下,現轉戰台灣,今年第1季登記台灣公司,規劃在台灣募集基礎建設基金,即屬於另類投資基金項下的實體資產類別。

印度籍的谷蘭舍認為,台灣城市正在改造更新,水電系統朝智慧數位化發展,這些都是基礎建設基金可發揮投資功能的標的,基金經理人代持資產並監督營運商,在營運商專業的管理下,資產能產生穩定收益,投資人也能獲取收息的機會,他非常看好台灣發展新台幣另類投資基金的遠景。

原文作者為陳亞維,本文轉載自《台灣銀行家》。更多精彩內容,請詳見《台灣銀行家》。