美股從9月2日最高點往下修正3週,反應8月超漲後回跌、拜登當選對金融市場不利、川普宣稱選輸也不會和平轉交政權等負面影響,所幸9月25日美國會提出新的紓困法案,激勵美股跌深反彈,美股反彈5天。但10月2日連假台股休市期間,因川普及第一夫人感染新冠肺炎,美股嚇跌,其中費半及Nasdaq 指數大跌3.08%及2.22%最大,反應股價漲多後的震盪及衝擊。

但因美國總統代理人制度完善,且非在戰事及國家危急之際,不受總統生病影響,甚至如同眾議院院長裴洛西所言,或將使陷入談判僵局的新一輪財政刺激方案出現轉機,且川普染疫話題將在近期獲得新聞主導權,或許有利川普獲得同情票,但股市投資以個股基本面及未來前景好壞才是主要決定關鍵。

近期美股多多少少也會受川普復原情況對投資人心理層面產生影響,如果川普復原情況良好,或將對川普選情加分(把自己塑造成抗疫英雄),有利於美股;如果川普復原不佳,不利於川普連任,也可能使得投資人害怕新冠肺炎疫情再起的恐懼,不利於股市。 以下是宏遠投顧投資研究處、副總經理陳國清對於全球以及台股後市動向的分析專文。

綜觀以往美股在美總統大選前一個月可能出現小幅下跌,反應選前漲多回跌及投資人觀望氣氛,但選前一個月美股大跌卻往往使得現任總統難以連任,在這樣情況下推論,即使川普感染新冠肺炎住院治療,仍然可以遙控政府官員,博取新聞版面及同情心,全力做多拚連任。

川普染疫,美股短線添變數

因9月美股已事先下跌一段,推論川普拚連任應會大力做多10月美股,預期美股應該仍會有行情可期。我們中性認為:

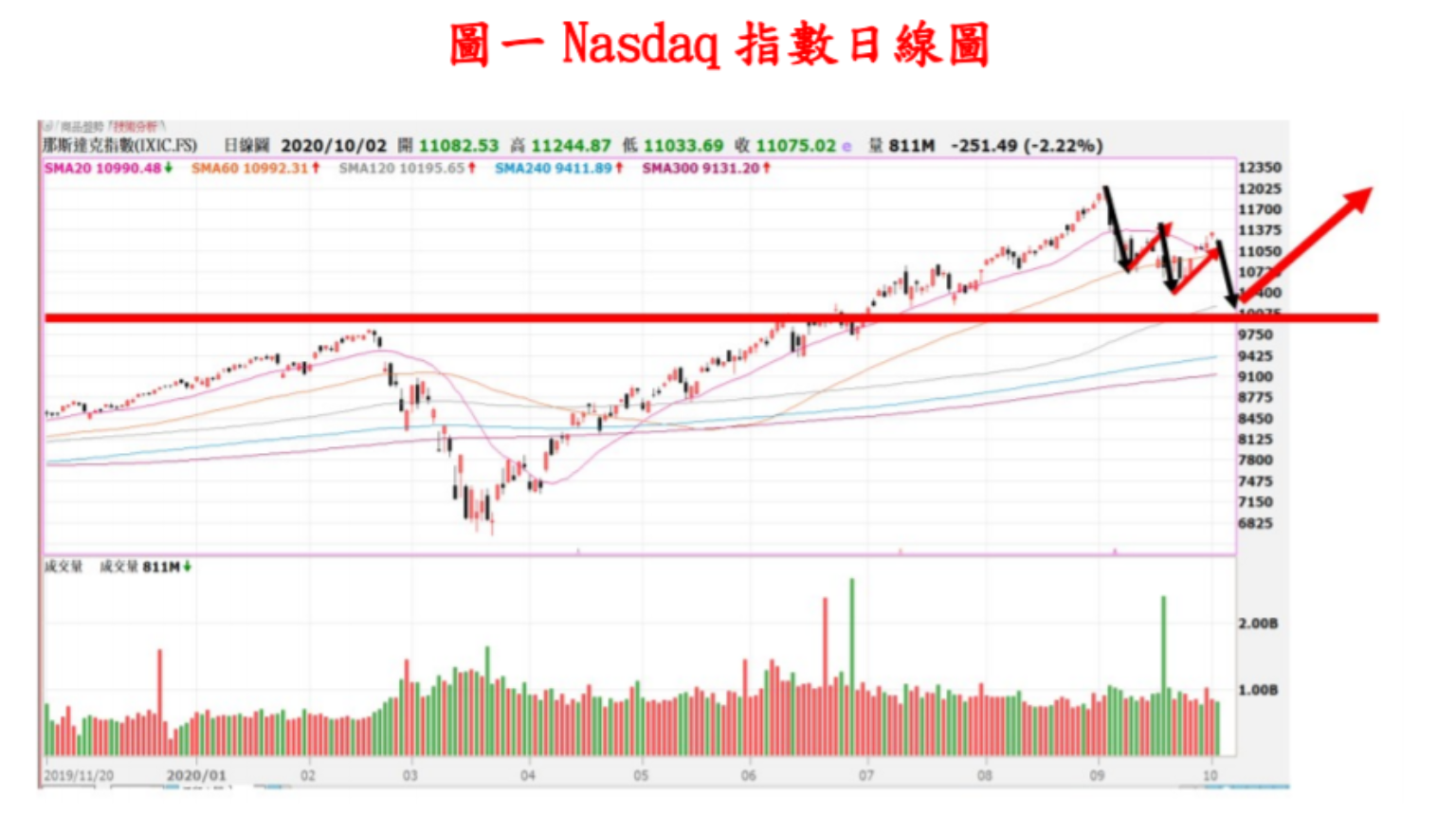

一、若美股從9月3日往下修正3周,已反應過拜登當選對金融市場不利,從9月25日反彈算起,可能反彈5天做第四週(波)反彈,如果從10月2日到下周因川普染疫而作第五週(波)下跌3~5 天或5~8 天的修正(似乎剛好完成5小波段的修正),使得10月的美股出現先蹲後跳也是可能,然後或有可能再往上漲3~5週到10月中下旬,等待總統大選出現觀望氣氛,如下圖一Nasdaq 股價日線圖所示。

二、或是美股從9月3日往下跌,9月25日直接反彈3~5週,不畏川普染疫的影響;原因是:1、或許這幾天川普復原良好甚至出院,塑造成抗疫英雄;2、或是眾議院通過新一輪財政刺激方案,美股表現更強勢,漲到 10月中下旬,再盤整。

三、除非發生不可抗力因素或是出現重大利空,包含川普的生命安危,大家對新冠肺炎更恐慌,美股直接大跌,那就另當別論了。

如以 Nasdaq 指數為例來說,即使10月初仍有回測的可能,惟預期在美國總統大選前應該不至於大跌且跌破萬點關卡,甚至近期作完修正,仍有可能再往上 漲(創新高)或是反彈(不過新高),如下圖一 Nasdaq 指數日線圖所示。而其預估走勢,是以上述情境一的分析做假設,暫時撇除第三種的可能性。

節慶前壓抑,有利節慶後台股表現

美股漲多修正、兩岸緊張、中秋節變盤說,9月中下旬當周台股大跌623點, 市場一片悲觀;所幸9月25日美股反彈,上周台股反彈283點,收在12,515點, 化解台股大盤下探12,000點關卡。以美股在中秋節及隔天的兩天上漲,將有利於台股在中秋節後的表現;但是,受到上週五川普染疫使得美股回跌的影響,美股若是下跌一些時間,如3~5 天或5~8 天,也會影響本周台股表現。

不過,若以近幾周來台股投資氣氛保守甚至悲觀,或許該賣的人都已在近期賣出,即使川普染疫或將使美股修正,但預期中秋節後到國慶日前的賣壓應該不會太重,台股盤整的機會較高。

除非有重大利空造成美股下跌,台股跟著下跌;或是川普肺炎好轉及美國眾議院快速通過新一輪財政刺激方案,美股大漲,台股將跟進大漲。如果近期美股短線修正完畢後再出現上漲或反彈,如上述情境一或二的情況,台股將有機會在節慶後出現上漲;尤其外資今年至今賣超台股近7千億,屆時若因外資大舉回補台股的話,台股可望在節慶後出現較強的反彈行情或上漲行情。

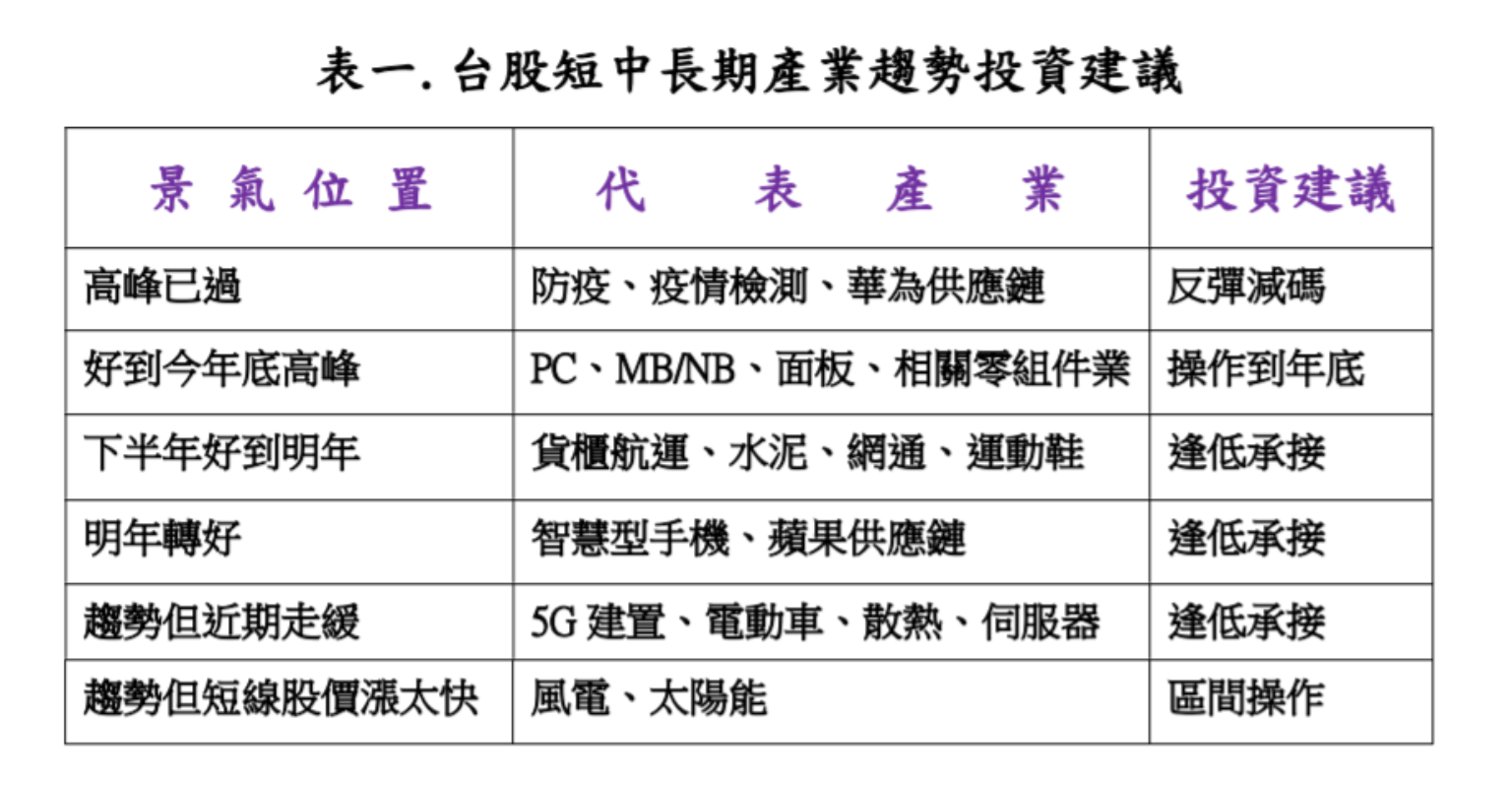

10月美股及台股或有可能出現先蹲後跳,不管未來是做反彈行情(不創新高)或是上漲行情(創新高),惟重點還是選股重於選市,選對股票將比指數更重要。 綜觀台股大盤最後一段漲到最高點,初期個股都有機會反彈,但是漲幾天後,往往因外資回補業績較佳、本益比不高、股價適度修正的權值股、產業龍頭股、業績股,墊高大盤指數反彈,甚至大盤數還可能小創新高。

但此時卻可能出現基本面趨勢往下,但股價漲太多且籌碼凌亂的股票及投機股,股價往下跌的情況;意即可能拉抬中大型的權值股及業績股,跌中小型股票的情況。

基本面為依歸,選股重於選市

電子股跌幅深,只要美股反彈,三大法人及投資人會去搶反彈,所以電子股 敢漲敢跌;當然,當美股下跌,尤其是費半及 Nasdaq 指數下跌,電子股也會跟著回跌。

近期除中芯被美國列入黑名單,台灣半導體廠受惠且股價強勢外、NB/MB 等PC相關需求強勁、面板缺貨且報價大漲、網通及太陽能等景氣較佳,蘋果手 機拉貨對股價基期低的相關零組件廠有利,因此可留意台積電、聯電、微星、技 嘉、友達、群創、智邦、中磊、大立光等上述產業及相關公司,至於國巨及鴻海 結盟有利,股價跌深也出現反彈。

許多 IC設計公司成也華為,敗也華為,業績高峰將往下,且因可能的過度下單及庫存大增風險,股價高點恐已過且可能僅剩跌深反彈架構;但市場分析師卻有過度樂觀預估情況,恐需提防第四季華為供應股業績及獲利不如預期,市場分析師開始出現下修潮,不可過度樂觀及大意。

傳產股包含貨櫃航運、水泥、運動用品及綠電政策等景氣較佳,且因籌碼乾淨、法人著墨少或是幾乎不研究,這樣情況下或將使得未來更有行情,說不定第四季漲幅會最大。

美國零售庫存低於歷史水位,各零售商都在補各民生商品庫存,使得貨櫃航運一櫃難求,預期貨櫃航運業景氣好到明年且今明兩年獲利將超出市場預期;近期貨櫃航運股股價被大幅殺低,或可能只是初升段修正波而已, 股價修正完畢或將走主升段行情,可留意長榮海、陽明、萬海、台驊。

受到川普感染肺炎的影響,對防疫及疫情檢測等個股有利,近期股價或將有 表現機會,就看川普疫情嚴重與否及康復情況而定,短線可以搶短,但是風險須控管。

近期鋼鐵、塑化、風電股也都上漲過,短線漲多回跌,建議仍然可以高出低進的區間操作方式來做投資;但水泥股尚未漲到,應有補漲行情可期,尤其水泥業因中國災後重建及落後進度趕工,預期第四季旺季將會更旺,台泥及亞泥今、明年本益比不到10倍及 8~9 倍,且從以往股價從9~10月低點漲到隔年5~6月股價高點,漲幅約2~4 成不等,也是不錯的標的。