各國因肺炎疫情影響,紛紛採取激進的QE救市。若過多資金湧進不動產市場,表面看起來是不動產市場欣欣向榮,然從金融秩序角度來看,則是風險係數越拉越高,一旦房地產價格出現波動,將直接影響多數放款擔保品的價值,進而衝擊整體金融穩定及秩序。

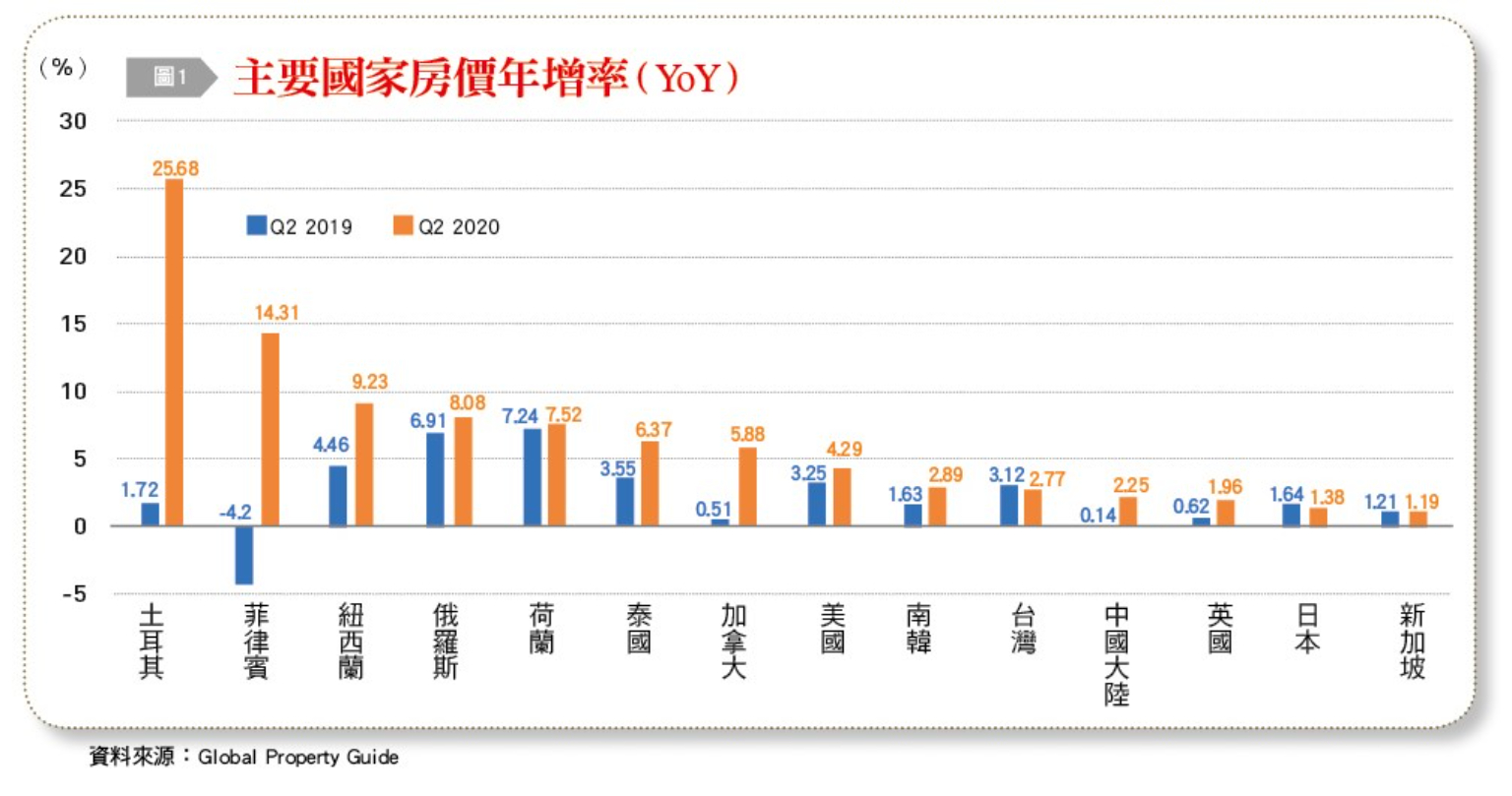

自武漢肺炎疫情爆發以來,各國央行紛採激進的寬鬆貨幣政策以救市,在創造出超低利環境下,大量的資金流向商品、資本與不動產市場。因此不僅各國股市重創後快速回升,甚至迭創新高;各國不動產價格亦同樣成為寬鬆貨幣政策的最大受惠者之一,不斷攀升的房價已成為多數國家共同面臨的議題。

根據央行所公布的2020年8月住宅貸款與建築貸款餘額各增加至7.73兆元以及2.29兆元,連續幾個月創新高,顯示不動產市場熱度持續增溫。

然而,早在2019年的中央銀行理監事會,就有理事提醒,必須注意不動產授信風險,因若過多資金湧進不動產市場,表面看起來是不動產市場欣欣向榮,然從金融秩序角度,則是風險係數越拉越高,一旦房地產的價格出現波動,將會直接影響多數放款擔保品的價值,進而衝擊整體金融穩定及秩序。

當然這並非表示台灣的不動產有立即性的風險,而在於金融情勢與資產價格,就如天氣變化快速,因此,也要特別強調「晴天亦需帶傘」,以未雨綢繆的考量,從金融穩定的角度,探討如何審慎看待台灣不動產金融的走向,做好風險管理之準備。

家庭負債攀高,成銀行授信體質之隱憂

台灣家庭負債占GDP比例(Households Debt to GDP,下稱家庭負債比)高居亞洲第2,僅次於南韓,且仍逐年攀升。與G20國家相較也是前段班(第6)。其中房貸占超過6成。

家庭負債比是IMF評估金融健全指標(FSIs)之一,許多國外實證研究皆證實它是預測金融危機相當重要的參考變因。我國央行的研究亦顯示,家庭負債比的高低將直接影響逾放比率,是預測我國金融穩定具顯著解釋力的因子。

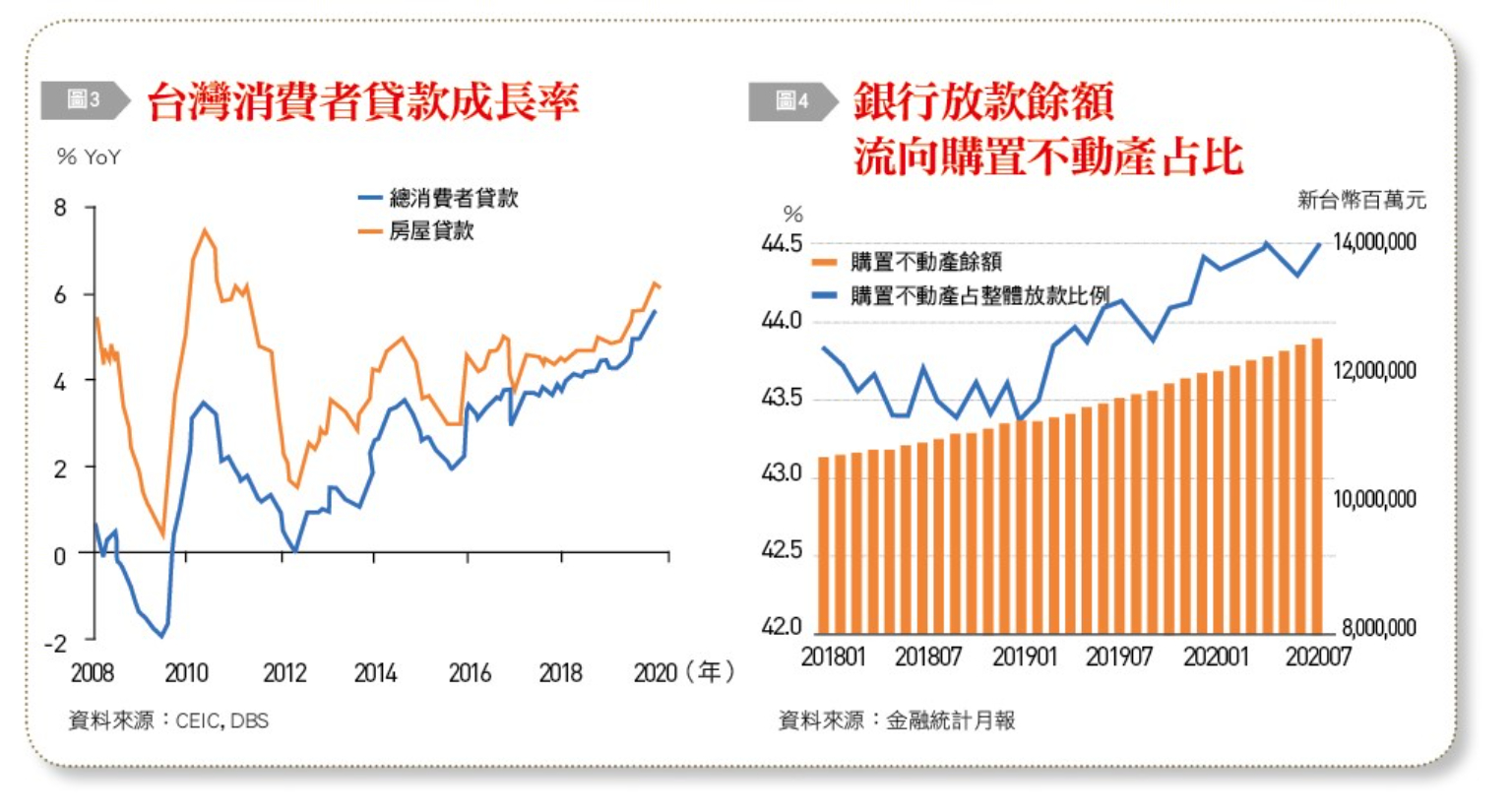

而家庭負債比增高的最大來源,即為房貸餘額的增速上升,如可看出,台灣的消費者貸款成長率由2018年之4.2%,增加至2019年的4.8%。其中,房貸之成長速度更從2018年的4.8%加速至2019年的5.4%,且長期以來增速都高於整體消費者貸款,房貸占整體家庭負債的比重,正不斷上升中。

因此,惠譽信評亦曾明確指出,台灣家庭負債偏高,且償債負擔上升,可能阻礙經濟成長並成為銀行業改善財務體質的一個負面因素,某種程度上也提醒金融體系:台灣家庭對房貸借款的承載力空間,事實上已經越來越小。

銀行不動產授信破4成,風險越趨集中

2020年7月底全體銀行放款餘額為28.1兆元,較上年同月底增6.8%。以用途別而言,購置不動產12.5兆元,占整體放款達44.6%,成長7.8%,速度是所有類型授信中最快的。觀察近3年趨勢,銀行授信朝向不動產集中化的情形似乎越來越明顯。

後疫情時代,在可預期的長期低利環境下,金融業利差大減,經營挑戰更高,而銀行在以利息為主要收入來源,短期內不易改變的前提下,不動產授信案件對於銀行業者的確相對較具吸引力。

由於對建商的授信融資利率高於對一般產業,因此增加土建融的授信,的確可創造較高的利潤空間。加以融資有相對「擔保」,銀行在過度競爭,追求獲利的壓力考量下,也難怪房貸前五大銀行(臺銀、土銀、合庫、一銀、華南)新承作房貸金額持續攀升,8月更達574億元,創2020年以來新高。

銀行放款用途主要有兩種,一是與生產、投資有關,對經濟產生好的正向循環,第二則是資產交易,例如房地產,其對實質經濟的助益非常有限。回顧日本30年來採行低利率寬鬆甚至負利率政策,但利率顯然未能發揮價格機能,反導致資金流入房地產,未投入實體產業的前車之鑑,央行因應短期景氣循環而採取寬鬆貨幣政策的初衷,應是希望引導資金流向資本支出,而非流入房貸市場。

而抑制不動產過熱,其實央行能發揮的空間也有限。在台灣,金融業放款之所以偏好不動產,跟企業欠缺投資性貸款需求、存在無適當去路的大量爛頭寸息息相關,因此改善投資環境,提升民間投資意願,是疏導資金流向「好循環」的重點。此外,我國稅制環境因素,使房屋持有成本相對國外明顯為低,亦是資金流向不動產的另一結構性因素。

對於投資客而言,不動產價格的持續上漲,融資的越趨寬鬆便利,正是最好的豔陽高照季節,然而,作為風險承受與管理者的金融業,恐怕更要注意豔陽下隱存的陰影。

本文作者為台灣金融研訓院傳播出版中心所長傅清源,本文轉載自《台灣銀行家》。更多精彩內容,請詳見《台灣銀行家》。