美國新一輪財政刺激案10月上旬宣告兩黨協商破局,美股似對該法案是否通過已鈍化,川普染疫亦僅對美股造成一天震盪。

除就業市場受疫情影響仍復甦緩慢外,其餘主要經濟指標均指向經濟已走回復甦軌道,美股四大指數年線維持多頭趨勢,有利台股維持高檔盤整並伺機向歷史高點挺進,持續偏向多頭走勢。

川普、拜登誰勝出對經濟有利?

離11月3日美國總統大選日期已不到一個月,選情陷入膠著,各方民調各說各話,與其猜測民主、共和兩黨孰將勝出,對經濟政策造成何種影響,何不先回頭看看近期美國總體經濟數據走向。

1.採購經理人指數

美國製造業ISM採購經理人指數,8月上升至56,創2019年1月以來最高,9月小幅回降至55.6,連續4個月重回代表景氣擴張的50以上,顯示美國製造業景氣自3月起迅速萎縮呈現衰退狀態,自6月起已重回擴張軌道,各州政府重啟製造業活動,對製造業景氣自谷底反彈產生明顯刺激效果,可以確認美國製造業景氣已重回穩定擴張軌道。

美國非製造業採購經理人指數(ISM)7月攀高至58.1創2019年2月以來最高點,顯示服務業景氣最惡劣情況已過,8月小幅回降至56.9,9月拉高至57.8,非製造業採購經理人指數(ISM)已第4個月回到代表景氣擴張的50以上。

服務業經濟活動已回復至疫情爆發前的水準,與連續4個月上升的零售銷售額不謀而合,尤其處於歷史新低的房屋貸款利率導致7月新屋及成屋銷售年率戶數同步攀高至2006年12月以來最高點,8月成屋與新屋銷售續攀高,其中新屋銷售創2006年9月以後新高。

服務業整體產值逾整體GDP近九成,非製造業採購經理人指數(ISM)穩定回到代表景氣擴張的50以上,顯示美國總體經濟在下半年已重回擴張軌道。在ISM製造業及非製造業指數均穩定回升至50以上情況下,從長期實證觀察美股可望維持多頭循環。

2.房屋市場

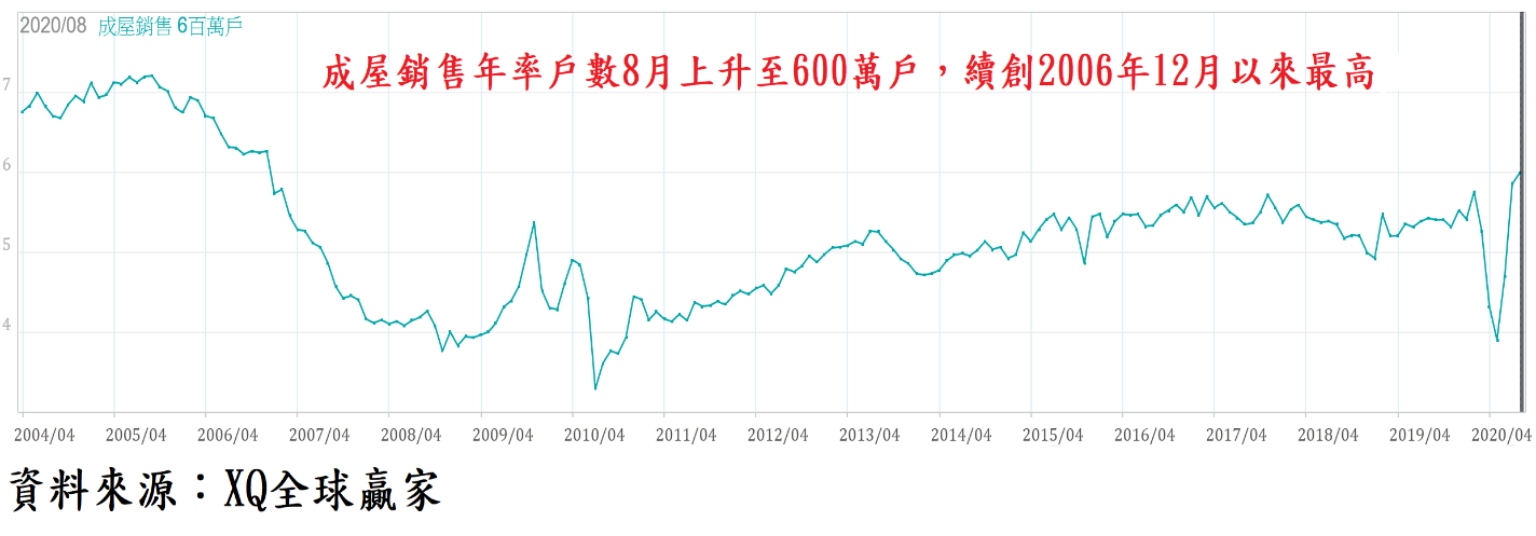

佔美國整體房屋銷售量84%的成屋銷售,繼7月成屋銷售年率戶數回升至586萬戶,年增8.7%,8月持續回升至600萬戶,續創2006年12月以來最高點,年增率10.5%,連續兩個月正成長,顯示因武漢肺炎受壓抑的交易活動因房貸利率續創新低而持續明顯復甦。武漢肺炎在美國全境擴散自3月上旬開始全美快速擴散,第二季的房市景氣異常低迷,並影響房市建築及房屋修繕等周邊產業景氣,對第二季整體經濟景氣造成嚴重打擊。持續復甦的第三季成屋銷售數據將有利於美國總體經濟於2020年下半恢復成長。

美國新屋銷售8月年率銷售戶數高達101.1萬戶,創2006年9月以來最高點,年增率達43.2%,連續第4個月正成長。美國的新屋銷售佔整體房市成交量雖僅約16%,但新屋銷售明顯反彈應在反映房貸利率因聯準會降息而持續探底,有利新屋市場領先房市回穩。

3.汽車銷售量

9月汽車年率銷售數量攀高至1660萬輛,創近7個月最高點,單月年增率經連續6個月負成長後,首度轉為正成長,年增達6.41%。製造業經濟活動重啟,加上貸款利率創歷史新低,均有助於汽車銷售量的回升。預期在總體經濟於第四季可望加速復甦下,汽車業景氣有機會回到疫情爆發前的擴張狀態。

4.就業市場

美國截至10月5日止的單周初領失業救濟金人數下降至84萬人,為3月中旬以來新低,連續六周低於百萬人,舒緩就業市場低迷氣氛。自3月下旬以來,美國初領失業救濟金人數累計達到6452萬人。首次申請失業救濟金人數的4週移動平均值下降至85.7萬人,但仍遠高於武漢肺炎爆發前的30萬人以下,顯示數據持續好轉,但離正常水準仍有一段距離。

9月非農業新增就業人口66.1萬人,低於市場預期的新增85萬人,失業率從8月的8.4%下降至7.9%,連續5個月下降。過去5個月新增非農業就業人口合計為1141.7萬人,仍僅及3月、4月的減少人數合計數2216萬人的51.5%,而武漢肺炎爆發前的2月失業率為3.5%的50年低點,美國就業市場雖已走過疫情爆發後的最低迷期,且持續復甦之中,但顯然仍遲遲無法恢復正常水平。

武漢肺炎全美擴散已在美國就業市場各行業之間造成不同衝擊與影響,諸如餐飲、百貨賣場、娛樂、旅遊等紛遭重擊,乃造成就業市場人口不易在疫情趨緩之前明顯回升,疫情是否能慢慢舒緩仍是決定美國就業市場榮枯的重要因素。

綜合上析,顯見美國總體經濟除就業市場外,實質經濟活動透過網路電商、遠距傳訊替代實體經濟活動,幾乎均已回復擴張軌道。在經濟基本面持續好轉之下,預期無論美國11月總統大選後,民主黨或共和黨勝出,美股繼續維持多頭循環的可能性仍高。

台灣8月經濟領先指標綜合分數為118.7,連續5個月上升;8月領先指標年增率由7月的3.0%,上升至4.8%,連續4個月上升。領先指標連續5個月上升,幅度達6.8%,回升幅度持續加大,顯見景氣復甦轉為明顯。我國經濟景氣應已確認走過武漢肺炎衝擊景氣谷底,並朝復甦擴張方向邁進。

在經濟領先指標綜合分數連續回升,且幅度擴大之中,加上領先指標年增率亦持續正成長且趨勢向上發展,依長期對照股票市場與經濟領先指標實證觀察,此將有利台股維持多頭循環。

下表為9月份單月營收創新高且2020年上半年高獲利成長的低本益比公司,供讀者追蹤參考。