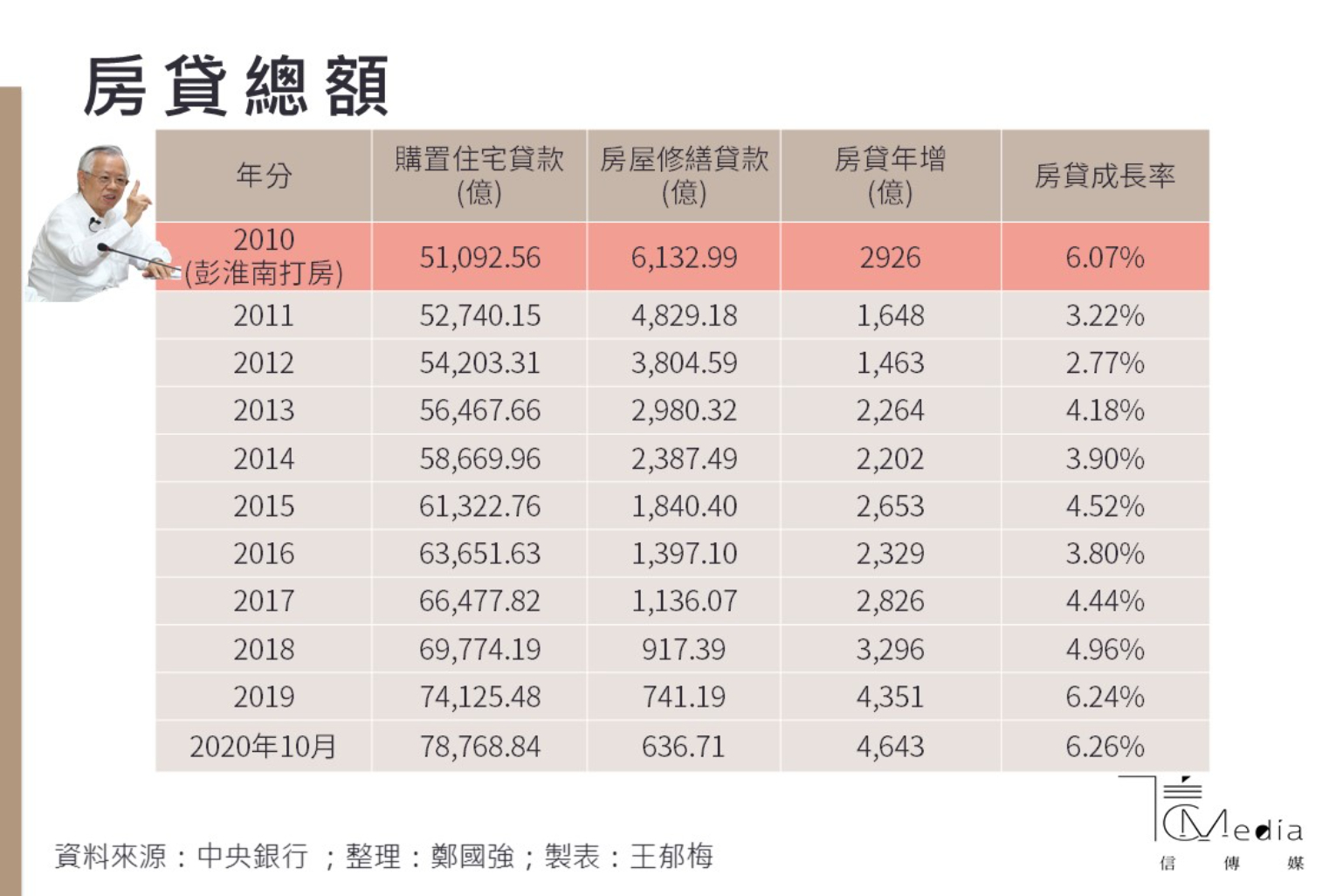

中央銀行7日召開臨時記者會,宣布打房4大新措施,並調整不動產貸款針對性審慎措施,這是央行睽違十年來又一次打房,也是總裁楊金龍上任以來第一次打房,8日營建類股重挫,海悅、遠雄、冠德跌幅6%以上,這次打房被網民拿來和當年14A總裁彭淮南的打房比較,然而2010年彭總裁打房時,台灣的房貸(購置住宅貸款)總額5.7兆元,今年9月為止,全台房貸總額竟達到7.8兆元的歷史新高了。

中央銀行總裁楊金龍7日宣布了「不動產貸款針對性審慎措施」中四大打房措施,從8日開始生效,這四點包括第一、公司法人第1戶房貸限貸6成、第2戶以上限貸5成,均無寬限期。第二、自然人第3戶以上限貸6成,無寬限期,高價住宅貸款維持目前6成、無寬限期規定。第三、購地貸款部分,限貸6.5成,保留1成動工款,並檢附具體興建計畫;第四、餘屋貸款限貸5成。

其中在餘屋貸款,是央行第一次限制成數,對此楊金龍表示,近期房價確實漸漸上漲,理由包括台商回台投資,包括中科、南科,連桃園、竹科房價都水漲船高,另外各縣市土地重劃,部分建商積極在周邊推案,也有一些炒作問題,央行也發現,公司法人部分,確實有增持戶數較多現象,目的是希望建商能儘速清理餘屋,不要有一些囤屋、囤土地的現象。

其實央行會在這時候宣布打擊炒作房地產,與銀行過度集中在不動產授信有關,根據央行統計,目前銀行不動產貸款占總放款比重為35.9%,接近歷史高點37.9%。就在央行宣布新的不動產信用管制措施後,金管會立即發布新聞稿宣布,從12月開始到2021年3月底前,金管會要完成不動產授信前十大銀行的專案金檢,主要針對餘屋授信、土建融、豪宅及投資客房貸三大業務的風險控管措施。

全台房貸總額已到7.8兆元,央行喊打營建股就倒下

央行打房令7日宣布、8日就實施,因此8日營建股全面倒下,冠德建設、愛山林跌停板,遠雄建設、海悅、皇翔、日勝生、興富發、台開等全面收黑,金融股也小幅下挫,但鄉林建設、潤宏卻罕見的收紅,鄉林建設董事長、商總理事長賴正鎰形容是「原子彈」來了。

到底房地產在台灣經濟成長當中扮演什麼角色?央行副總裁陳南光的觀點和建商一直以來強調的「房地產是經濟火車頭」觀點大不相同,陳南光承認營造業某種程度上是火車頭,但他更強調,不能忽略房地產市場過度興盛帶來的負面效果,包括對金融穩定的威脅,對資源配置的扭曲,對長期經濟成長的抑制,以及財富分配的惡化,陳南光認為,拉長時間來看,房價持續上漲可能損害長期經濟成長。

建商拼命借錢蓋房子,銀行不動產曝險越來越高

就在陳南光發表對央行應對房市應有的策略後,媒體拍到立法委員賴士葆和前央行總裁彭淮南的一段對話,稱某副總裁「狀況外」,但彭淮南本身在2010年也曾經祭出限縮貸款成數的打房措施。

那建商、房地產業者與銀行之間的餘屋貸款的資金鏈又是怎麼串連起來的?根據業者的說法是,目前市場確實有建商拚命借錢蓋房子,房子賣不完,再拿去抵押給銀行,借錢出來繼續揮霍,如此週而復始,讓銀行的不動產授信曝險越來越大,而央行現在把土建融貸款、餘屋貸款的水龍頭拴緊,目的其實也是幫銀行控管風險,是不希望看到如果房地產泡沫破掉,金融機構會受到傷害。

今年前10月房貸總額大增4643億元,超過2019年一整年

翻開央行最新公布的《購置住宅貸款總額》統計資料,2010年彭淮南打房的時候,台灣的房貸總額約5.1兆元,修繕貸款總額6千多億元而已,當年央行彭總裁實施打房後,2011年、2012年房貸總額成長3.22%和2.77%,但從2013年到2017年,房貸總額每年成長在4%上下,2017年第一季,根據商用不動產公司世邦魏理仕統計,土地等交易年成長48%。

2018年整個國際局勢動盪,美中貿易衝突越演越烈,台商在政府公布政策之前就開始回流了,當年的房貸總額成長率突破前十幾年高點來到4.96%逼近5%,總額已經來到6.97兆元。

這股趨勢從2018年美中貿易戰以來就沒有停止的跡象,2019年新增貸款總額較前一年大增4351億元,總額來到7.41兆元,年成長創下6.24%新高,今年前10個月,已經累計到7.87兆元,新增房貸總額4643億元,超過去年全年新增房貸,成長率6.26%,這意味著,房貸已經連續兩年創下新高、新增貸款也創下紀錄,台灣房市早就逼近泡沫,引起民怨,行政院喊了打房數年毫無作為。

近3年房貸總額大增1.22兆,公股行庫幾乎「貸到滿」

2011年到2016年這6年,房貸新增的數量才1.25兆元,沒想到2018年到今年10月,新增的房貸總額就來到1.22兆,若把2016年都算在馬政府頭上,從2017年到今年都歸為蔡政府執政,這段期間房貸總額新增為1.5兆,簡單的說,蔡政府時期的新增房貸比馬政府執政時後還多、成長率還猛。

又是哪些銀行放款最多呢?這是個相較於銀行存款、放款總額的問題,根據銀行法第72條之2規定,商業銀行辦理住宅建築及企業建築放款的總額,不得超過存款總餘額及加總金融債券發售額後的30%,但我們可以看到有資本額近400億的小銀行,放出去超過1千億元的貸款。

根據銀行法第72條之2規定,商業銀行辦理住宅建築及企業建築放款的總額,不得超過存款總餘額及加總金融債券發售額後的30%。一名公股行庫董事長指出,目前各家公股行庫距離30%的上限天條,大約僅剩下1%的差距,顯見各家對建築業的貸款幾乎都已經「貸到滿」了。

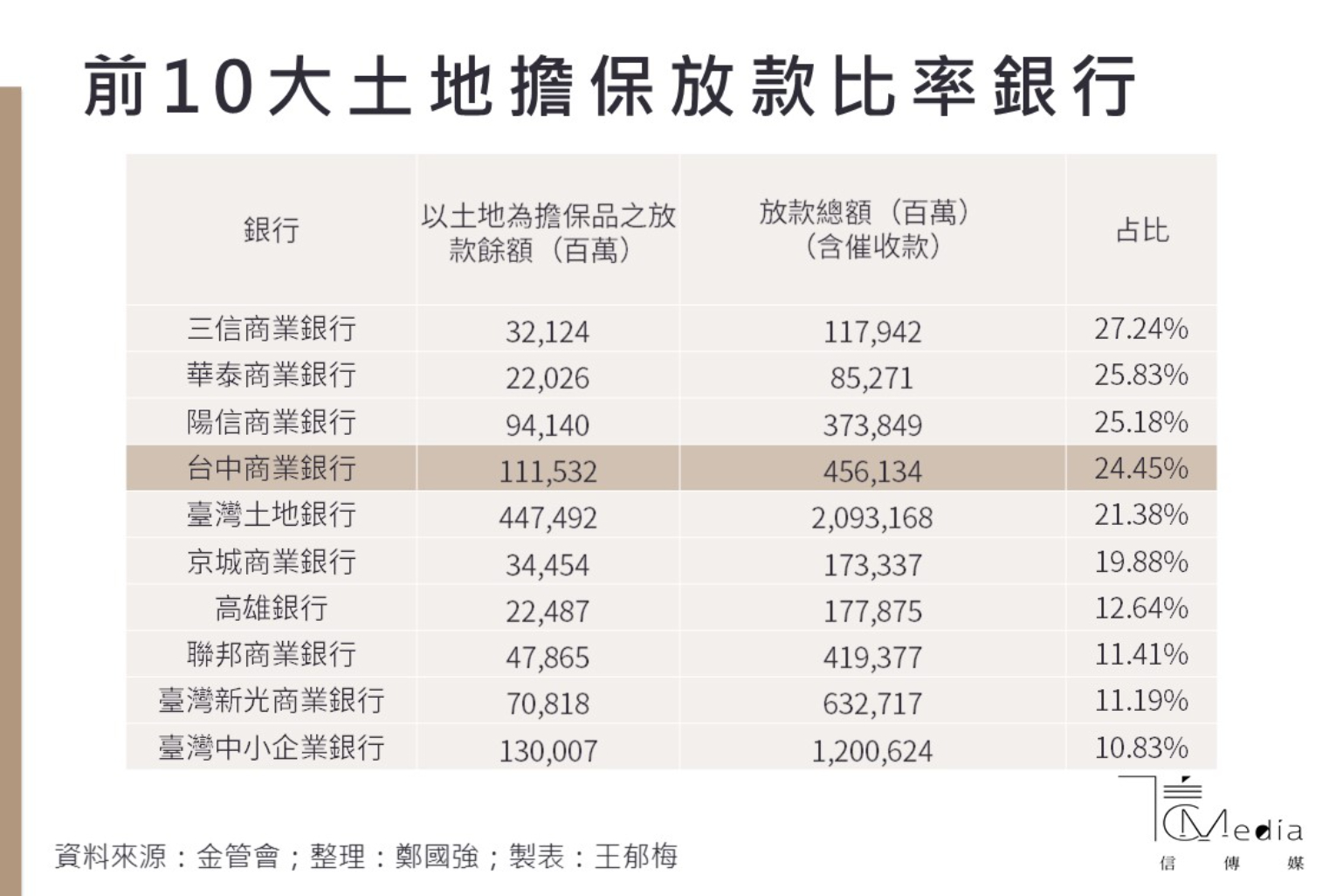

台中銀、陽信小銀行敢衝,土地放款(含房貸)比率都飆高

根據金管會公布到今年9月統計的「以土地為擔保品之放款餘額統計表」,土地放款(含房貸)餘額占總放款比重排名,前10名中,受限於放款總額,大都是中小型銀行上榜,分別是三信、華泰、陽信、台中商銀、土地銀行,土地放款(含房貸)餘額占放款總額都超過2成,接下來是京城銀、高雄銀、聯邦銀、新光銀、台企銀。

若以土地放款(含房貸)餘額來排名,前10名分別是土銀、合庫、第一銀、華南銀、兆豐銀行、台銀、台企銀、彰化銀、台中銀和陽信銀,各家金額從4474億元到941億元不等。

比較特別的是台中銀行,資本額390億左右的台中銀行對土地放款(含房貸)餘額達1115億元,占放款總額24.4%5。台企銀資本額748.9億元,土地放款(含房貸)餘額1300億元,占放款總額10.83%。

顯然中小銀行對不動產貸款相當的積極,也成為助漲房市的動能之一,至於這波央行打房到底有沒有效,台灣會不會把經濟成長的雞蛋都押在房市,待看明年、後年的房貸成長率就知道了。