美股在總統大選結果漸趨明朗、疫苗研發順利之下,11月各大指數紛創新高。道瓊指數11月計漲幅達11.84%,創過去20年單月漲幅最高,12月至8日續創新高、漲幅1.81%;費城半導體指數漲幅11月高達18.58%,指數不僅續創新高,12月至8日更繼續大漲5.74%;那斯達克指數漲幅11月漲幅11.8%,12月至8日續漲3.15%;S&P500指數漲幅達11月上漲10.75%,12月至8日續漲2.23%。電子科技、半導體類股仍為美股多頭的領先族群。

台股上市指數11月上漲9.38%,外資買超1090億,單月買超為2019年10月以後最高,12月至9日續漲4.86%,整體漲幅與美股那斯達克指數接近,但仍稍落後費城半導體指數。但若以台股晶圓雙雄台積電(2330)11月股價上漲11.23%,12月續漲8.22%;聯電(2303)11月上漲31.92%,12月續漲23.21%。台股在晶圓雙雄大漲之下,本波的漲勢與美股不遑多讓。

秋冬讓疫情惡化,市場復甦緩慢

近期美國主要經濟指標,因武漢肺炎疫情秋冬季節持續惡化,就業市場指標復甦轉為緩慢,在疫苗全面接種並印證對抑制疫情擴散有效之前,美國總體經濟復甦力道可能遭遇瓶頸。美國國會兩黨陣營正試圖在新任總統就職前,達成新一輪經濟紓困計畫的共識,成為股市多頭借題發揮的題材。

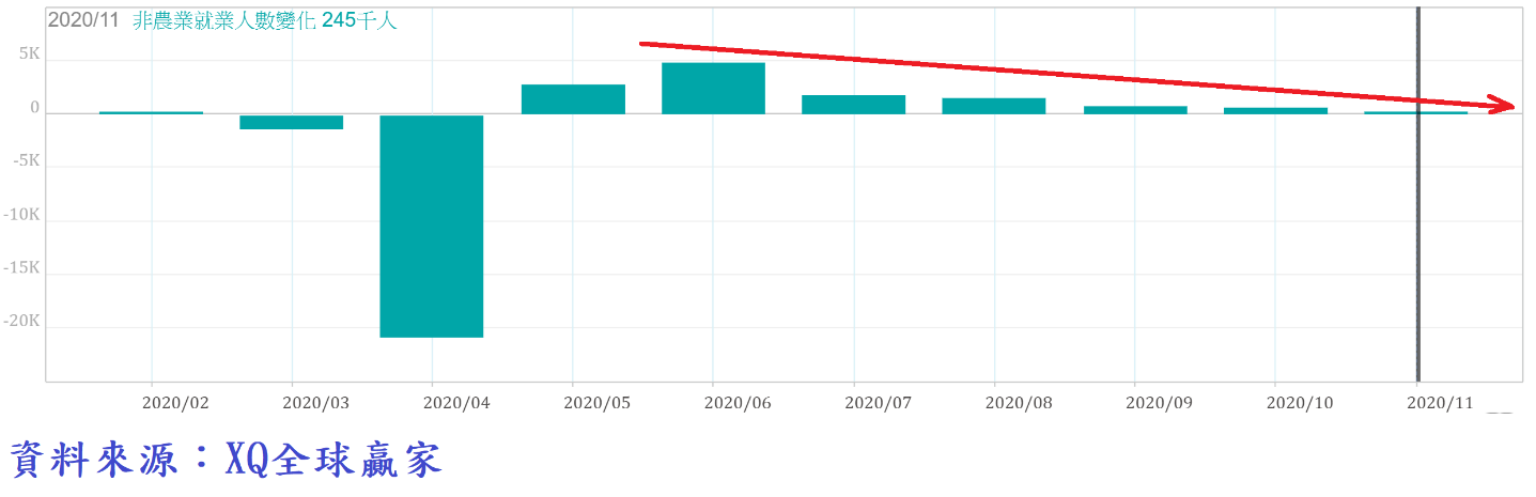

11月非農業新增就業人口從10月的61萬人下降至24.5萬人,連續5個月下降;失業率從10月的6.9%下降至6.7%,雖連續7個月下降,但降幅明顯趨緩,且部分原因來自勞動參與率下降。整體就業市場復甦速度明顯減速,顯示疫情再度攀高壓抑就業市場的持續復甦,結構型失業已成為美國就業市場瓶頸。

過去7個月新增非農業就業人口合計為1,232.6萬人,仍僅及3月、4月減少人數合計數2216萬人的55.6%。武漢肺炎爆發前的2月失業率為3.5%的50年低點,美國就業市場雖已走過疫情爆發後的最低迷期,但因部分經濟消費行為模式改變,導致就業市場結構改變,致仍遲遲無法恢復正常水平。

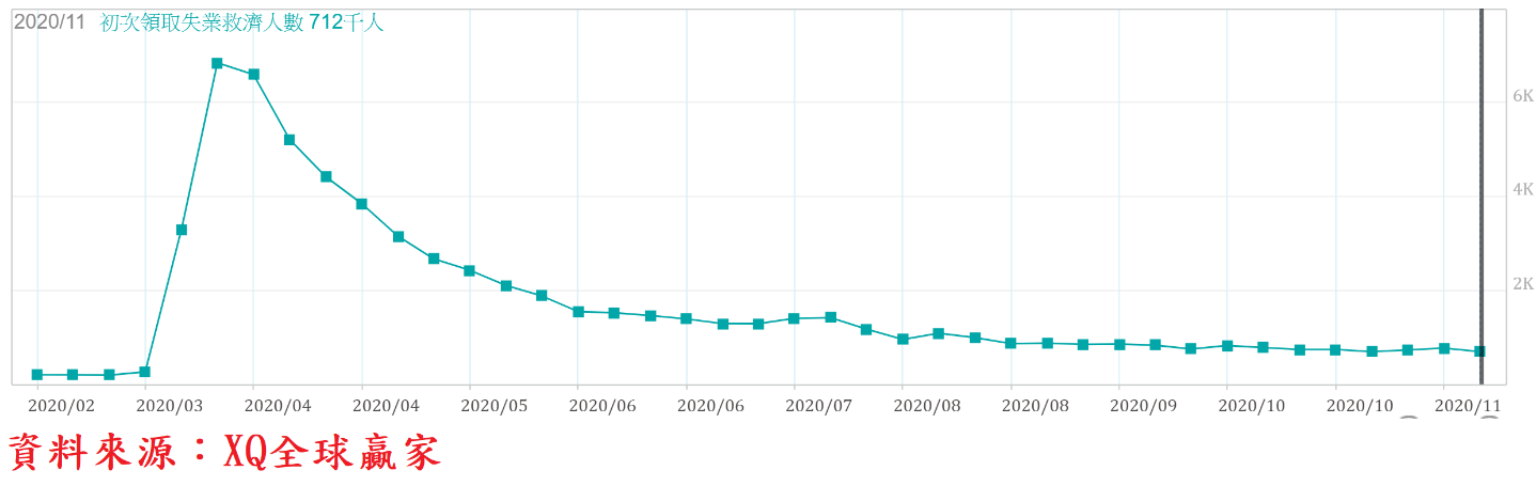

截至11月28日止的美國單周初領失業救濟金人數為71.2萬人,為連續2周上升後的下降,四周移動平均數為73.95萬人,較前期下降1.125萬人。在疫情未見舒緩前,請領失業救濟金人數遲遲無法快速下降,就業市場持續改善的趨勢面臨瓶頸,短期將不易回到疫情爆發前的就業水準,這是美國大部分總體經濟數據持續復甦之外,極難克服的困境。

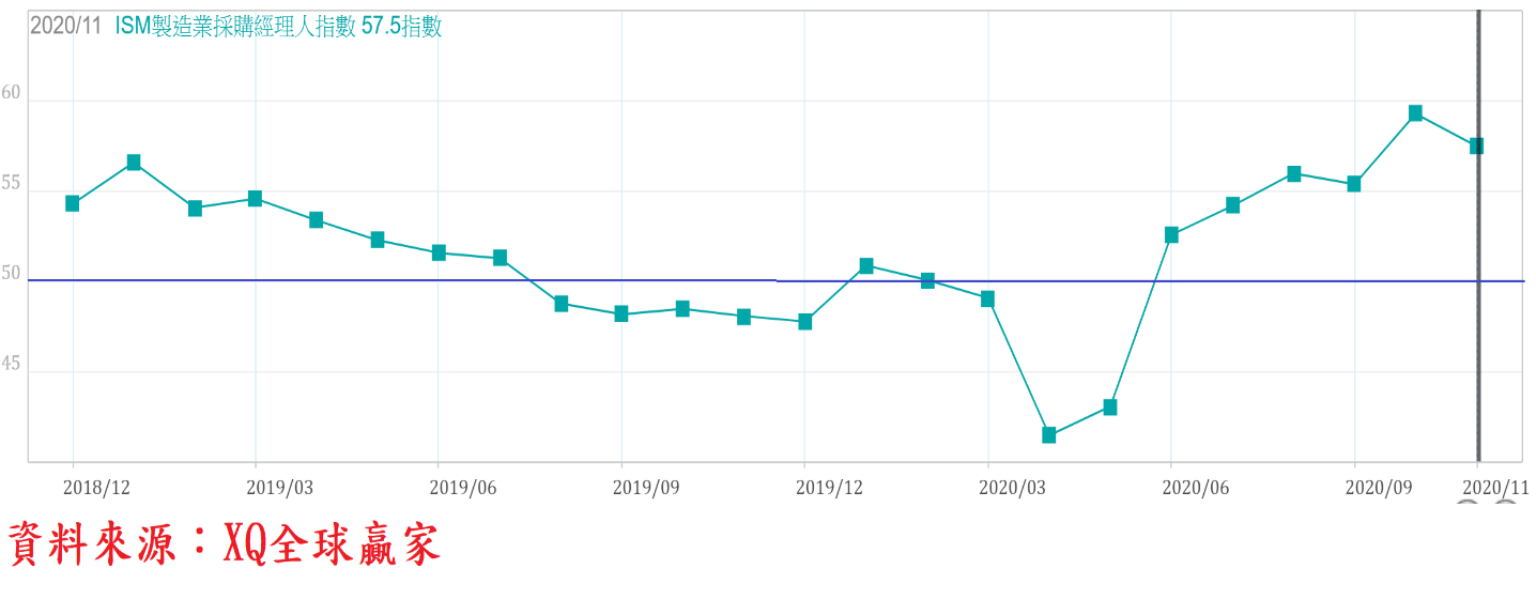

美國製造業ISM採購經理人指數10月躍升至59.3,創2018年9月以來最高後,11月回落至57.5,連續6個月重回代表景氣擴張的50以上,顯示美國製造業景氣自3月起迅速萎縮呈現衰退狀態,4月達到疫情爆發後的谷底,自6月起已重回擴張軌道,顯示製造業景氣已重回穩定擴張軌道。11月製造業ISM指數回落,是否為製造業景氣面臨持續擴張的瓶頸,值得後續觀察。

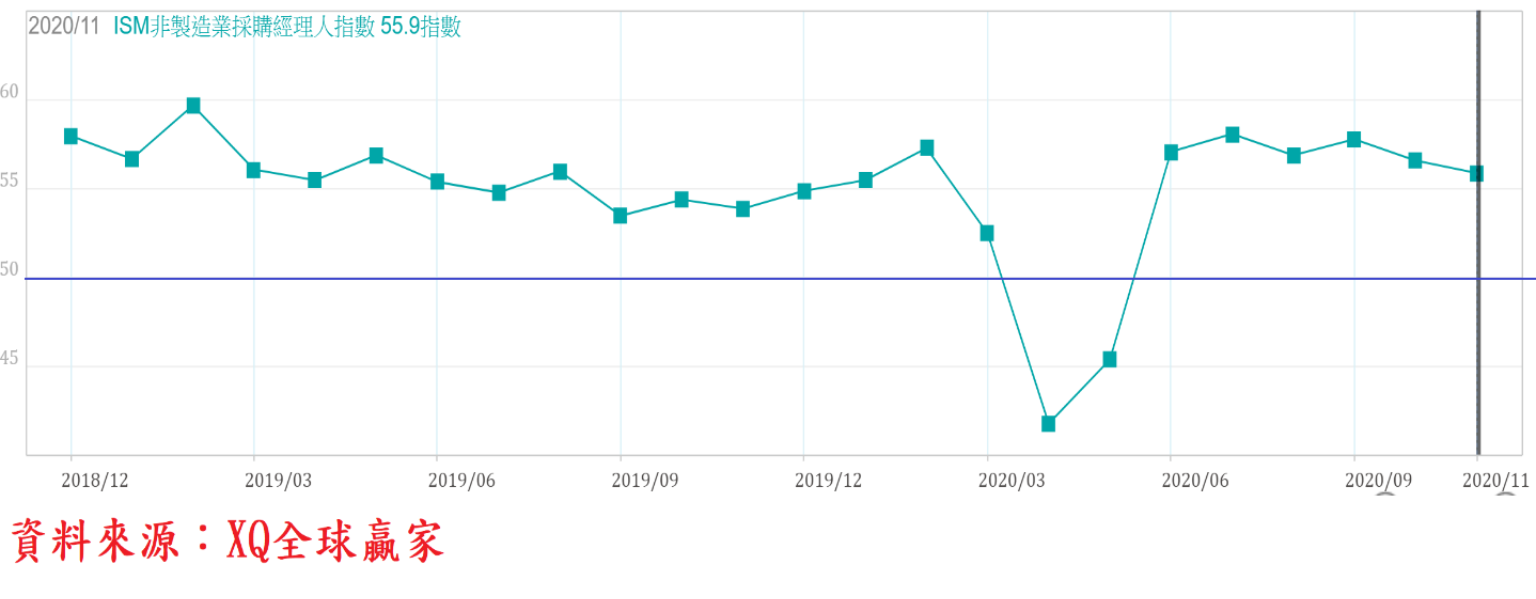

美國非製造業採購經理人指數(ISM)7月攀高至58.1創2019年2月以來最高點,顯示服務業景氣最惡劣情況已過,8月至11月呈現震盪小幅走低走勢,11月回落至55.9,非製造業採購經理人指數(ISM)已第6個月回到代表景氣擴張的50以上。

整體服務業經濟活動已回復至疫情爆發前的水準,與連續6個月上升的零售銷售額不謀而合,但10月、11月ISM非製造業採購經理人指數連續兩個月自高檔震盪回落,10月零售額月曾率縮小至0.3%,創近6個月最低,均隱含景氣擴張力道已面臨瓶頸,武漢肺炎新增確診人數攀高,疫苗研發量產的效率將成為第四季及明年上半年的經濟景氣是否可以持續穩定復甦。

11月外資從10月的淨匯入20.82億美元,提高至淨匯入59.15億美元,外資從10月賣超台股143億後,11月轉為買超台股1090億,創13個月最高,累計前11月累計賣超台股5,789億。台幣匯率在央行阻升之下,前11月仍強勢升值4.27%,顯示包含外資在內的整體外部資金仍呈現明顯內流狀態,此為支撐台股指數屢創新高的主因。

12月至8日外資買超台股85.2億,台幣續升1.08%,最低匯率28.21(匯價最高),匯價創23年半最高點,外部資金持續內流的趨勢並未改變。

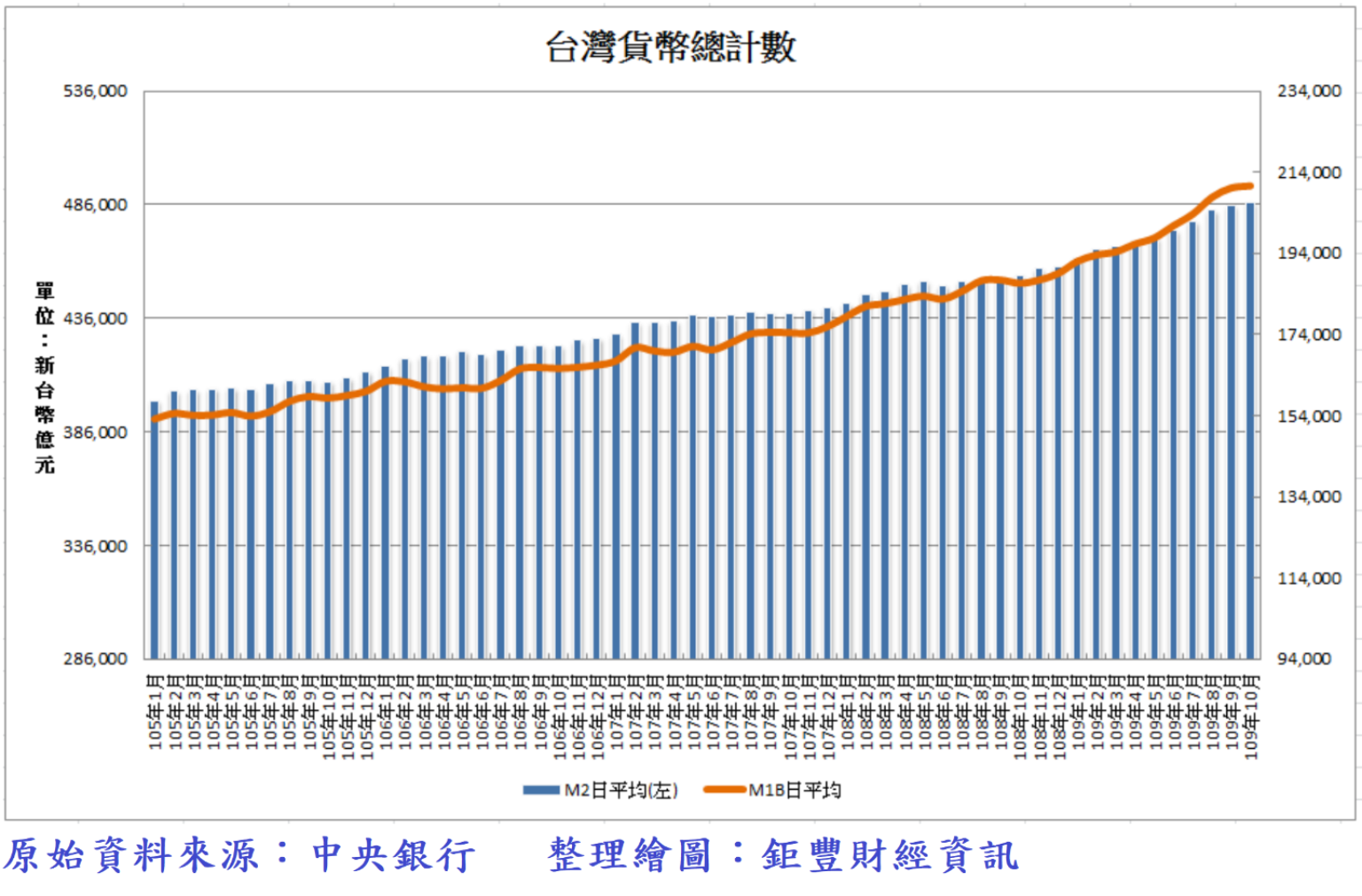

10月國內貨幣供給額M1B總計數仍續創新高,為連續第12個月創歷史新高,預期將於12月下旬公告的11月貨幣供給額總計數仍將續創新高。央行公布11月底外匯存底餘額增至5,133.97億美元,續創歷史新高紀錄,單月大增121.56億美元,連續第2個月突破5,000億美元大關。

10月定期存款、活期存款總計數分別達27.56兆、18.91兆,同創新高,其中活期性存款總計數連續第12個月創新高。10月活期存款年增率13.8%,遠高於定期存款年增率2.55%,顯見整體貨幣供給額結構流向與股市動能高度相關的活期性存款。

台灣11月出口年增率自10月的年增11.24%進一步提高為年增11.98%,為連續5個月較去年同期轉正成長,創單月歷年次高,表現較預期的好。累計出口年增率自前10月的年增3.38%,提高為前11月的4.2%,顯示下半年連續5個月對外出口成長動能好轉,在5G等新興科技應用、遠距商機延續、蘋果新機熱銷、第四季年底出貨旺季效應顯現、庫存回補等因素助攻下,台灣對外出口動能維持強勢。

外部資金透過匯市場流入國內,成為金融體系的強力貨幣準備,央行進場阻升台幣釋放等額台幣貨幣供給,金融體系錢滿為氾情況並未改變,成為股市最主要資金來源。

台股經連續六周連續上漲,年線(52周平均線)乖離率至12月9日高達20.6%,續創近10年最高點,雖不代表台股指數將立刻轉向回檔下跌,但隱含指數過熱的回檔風險有增無減。故投資者務必嚴選優質持股標的,以規避大盤指數面臨的高檔風險。

乖離率走勢對照圖.png)