跨過2020年後,武漢肺炎在全球肆虐的災情仍未舒緩,截至1月12日,全球確診人數已超過9千萬人,死亡人數突破194萬人。雖然多種疫苗陸續在各國接種,但接種的效率仍不顯著,歐、美、日等已開發國家的疫情甚至出現轉劣趨勢,英國爆發新變種病毒的威脅,更讓全球超過20個國家對英國實施禁航措施。

2021年上半年全球經濟能否擺脫肺炎病毒的持續重擊,疫苗在第一季能否發揮抑制病毒傳播的效果,將是最重要的關鍵。

不過全球肆虐的疫情,似乎並無礙美國股市強勁的多頭走勢。1月美股道瓊、S&P500、那斯達克、費城半導體指數,同步續創指數新高,台股受台積電ADR於那斯達克漲勢猛烈、屢創新高激勵,於2021年1月上旬再現驚人漲勢,帶領台股一舉突破一萬五千點的整數關卡。

疫情肆虐,美國總體經濟數據仍亮眼

美國國會於1月6日正式認證民主黨拜登當選第46任總統,離美國新舊政權正式交替的1月20迫近,美國參議院兩席國會議員喬治亞州的選舉,最終由民主黨取得完全勝利,宣告繼眾議院之後,民主黨也取得參議院的多數黨地位。未來四年的美國將由民主黨完全執政,此將有利於拜登政府更有效率執行經濟紓困及刺激方案,並加快對抗疫情的防疫措施。

事實上,近期重要的美國總體經濟指標除就業市場仍略顯停滯外,其餘均表現不惡,顯示美國總體經濟在疫情困境中的表現仍令人刮目相看。

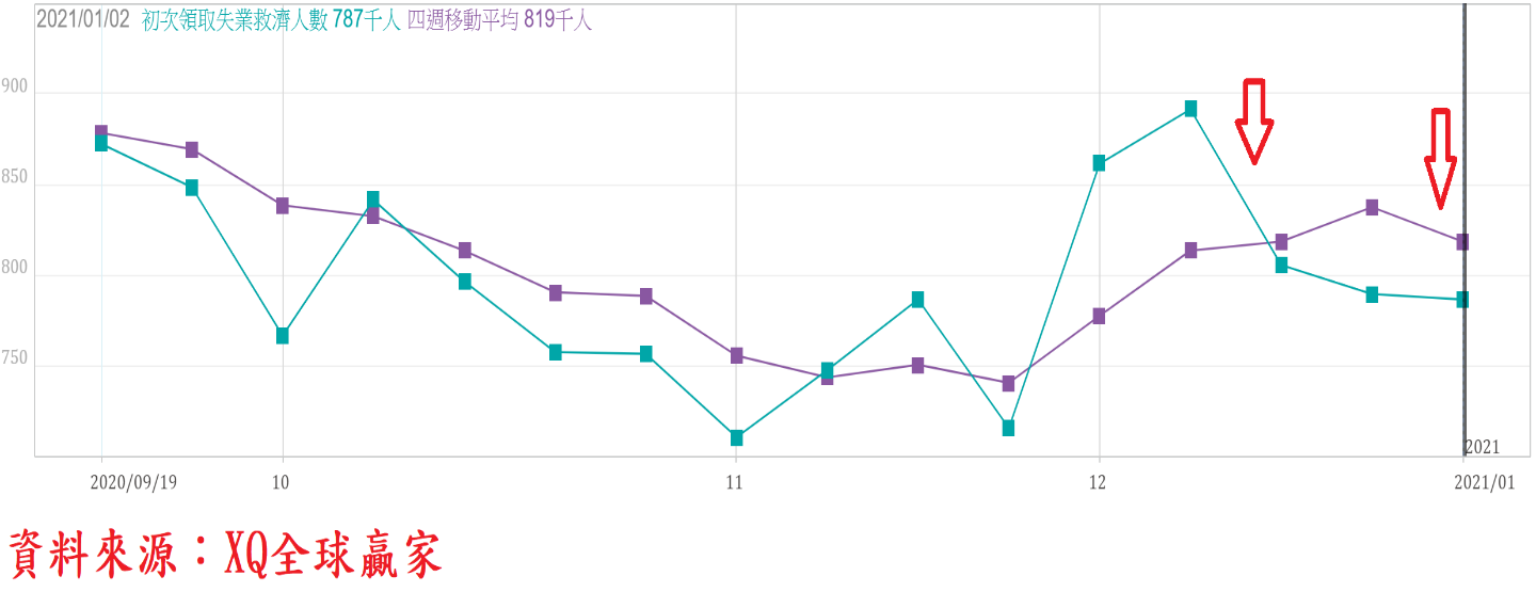

截至1月2日止的美國單周初領失業救濟金人數為78.7萬人,連續3周下降,四周移動平均數為81.875萬人,較前周減少1.87萬人,為連續三周上升後的再度下降。單周就業數據出現好轉,但四周移動平均尚未明顯回落,美國就業市場是否重回緩慢復甦軌道仍待持續追蹤觀察。

美國製造業ISM採購經理人指數12月自11月的57.5躍升至60.7,創2018年8月以來最高,連續7個月重回代表景氣擴張的50以上,顯示美國製造業景氣自3月起迅速萎縮呈現衰退狀態,4月達到疫情爆發後的谷底,製造業景氣已自6月起重回穩定擴張軌道。

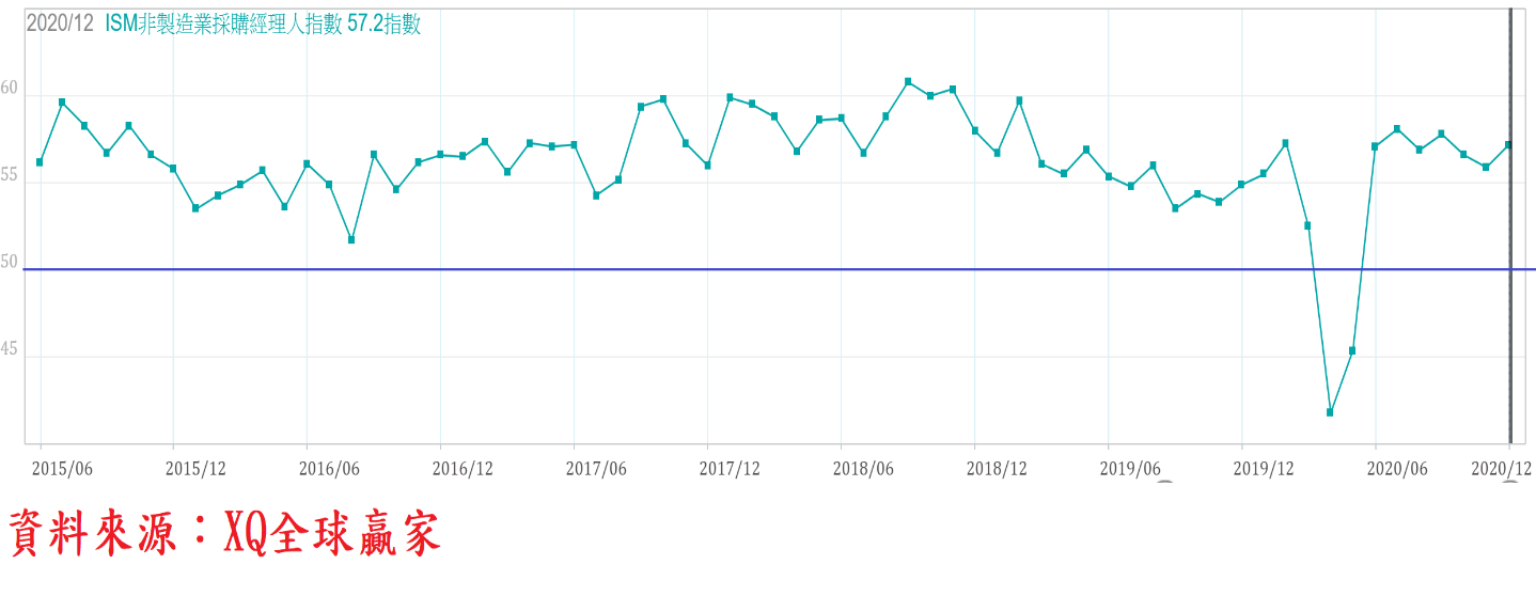

美國非製造業採購經理人指數(ISM)12月上升至57.2,為連續兩個月下降後的再度上升,遠優於市場預期的55以下,非製造業採購經理人指數(ISM)已第7個月回到代表景氣擴張的50以上。

整體服務業經濟活動已回復至疫情爆發前的水準,但對照疫情大幅惡化,卻也隱含經濟活動與疫情控制無法兩面兼顧的困境,疫苗接種對疫情控制能否發揮作用,將是2021年美國經濟是否保持穩定擴張的重要關鍵。

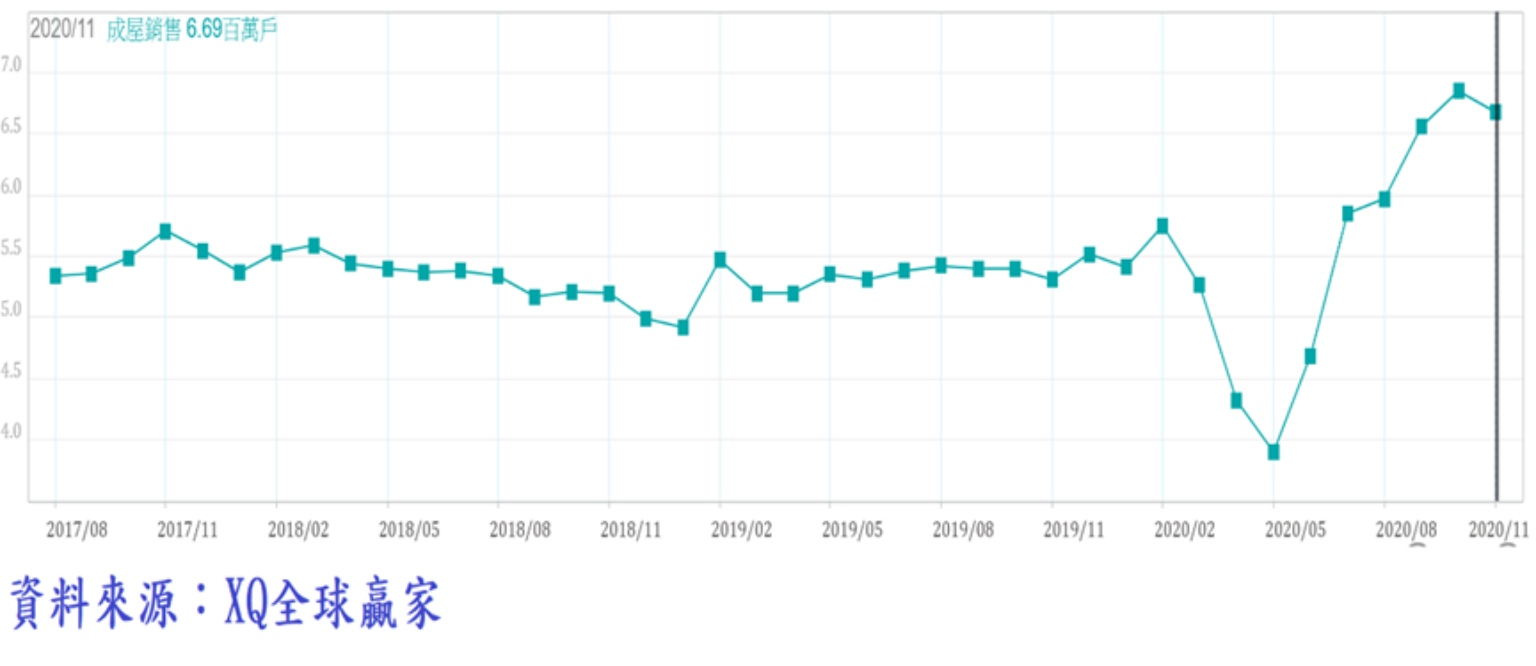

美國11月成屋年率銷售戶數從10月創2006年3月以來單月銷售最高年率戶數686萬戶,11月下降至669萬戶,11月年增率從10月的26.62%、創2009年11月以來最高,小幅下降至年增25.75%、連續5個月正成長,仍維持熱絡市況,受惠長期貸款利率續創新低,美國房市景氣已連續第5個月超越疫情爆發前景氣水準。

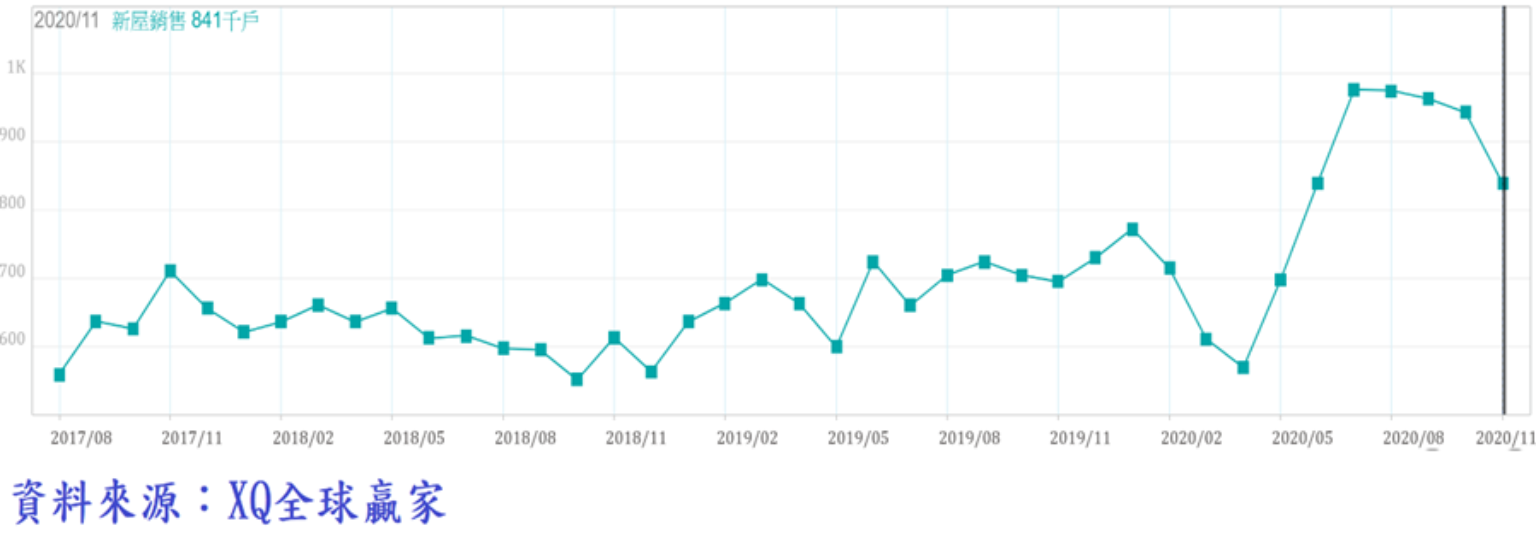

美國新屋銷售11月年率銷售戶數自10月的94.5萬戶,回落至84.1萬戶,單月連續第4個月下降,從7月創97.9萬戶創2006年11月後新高後回落,新屋市場呈現降溫跡象,但年增率仍達20.83%,連續第7個月正成長。

美國的新屋銷售佔整體房市成交量雖僅約16%,但成屋市場供給不足供應需求,新屋市場是否預告處於火熱的成屋市場亦將跟著持續降溫,應持續追蹤,在續創新低的房屋貸款利率支撐下,整體美國房市仍處於火熱狀態。

外資於2020年第四季淨匯入台灣125.22億美元,全年則淨匯出49.11億美元;單季買超台股1,511億(台幣),累計2020年賣超台股5395億,顯示外資自2020年10月開始偏多態度轉為明顯。

外資在2020年雖呈現淨匯出,但台幣匯率在央行阻升之下,2020年仍強勢升值5.36%,台幣匯價創23年半以來最高,顯示雖然外資2020年淨匯出49.11美元,但整體外部資金仍呈現明顯內流狀態,此為支撐台股指數屢創新高的重要原因。

1月至8日外資持續買超台股634.4億,台幣續升0.17%,最低匯率27.943(匯價最高),匯價創23年半最高點,外部資金持續內流的趨勢並未改變。

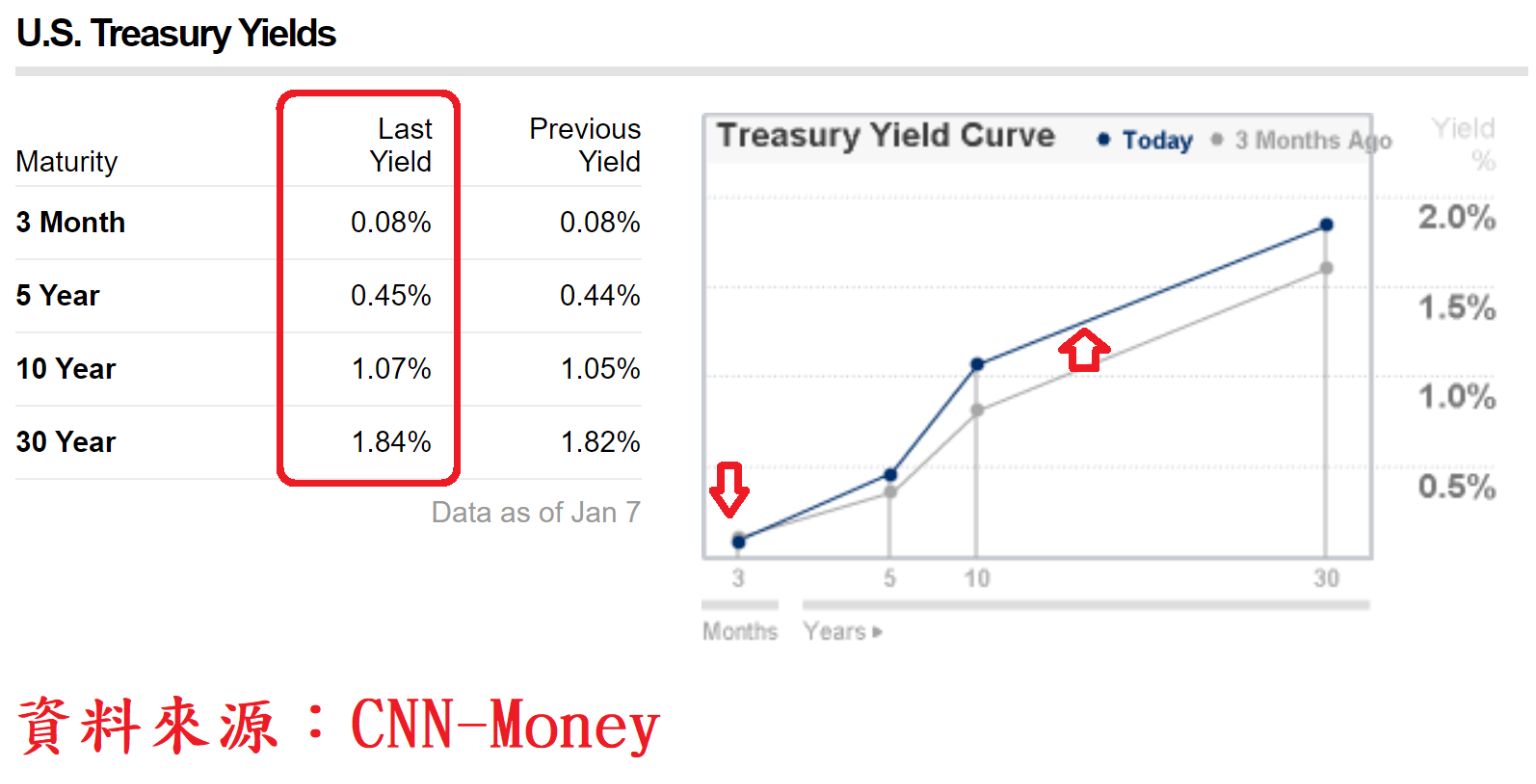

美國10年期公債殖利率在總體經濟數據普遍優於預期,拜登政府取得國會執政優勢之下,由2020年底的0.93%,至元月7日上升1.07%,相較三個月前的0.81%明顯上揚,顯見市場對總體經濟長期展望並不悲觀。相對長年期公債殖利率的明顯上揚,三個月期公庫券殖利率卻自三個月前的0.096%,下降至0.08%,短期資金情勢仍呈現接近零的極度貨幣寬鬆狀態。

在貨幣極度寬鬆政策不變之下,美元指數自三個月前的93.68,下跌至元月7月的89.79,美元指數走弱,國際游資四溢,更助長外部資金流入國內匯市,間接造成台灣貨幣供給額總計數續創新高。

台股在權王台積電股價屢創新高大漲帶動下,呈現牛氣沖天的走勢,巨量換手後,預告即將到來的牛年台股將有不同氣勢。

在經濟基本面、持續內流的氾濫資金面為後盾下,台股持續突破新高的可能性仍高,但指數乖離率位居高檔亦是不爭的事實。投資者務必嚴選投資標的、在自己財務能量範圍內控制持股比率,在長線趨勢尚未改變前,勿臆測指數或股價高點進行放空,忌與市場趨勢逆向對作。