前央行總裁彭淮南自2018年2月卸下總裁職位後,就鮮少出席在公開場合,但去年他卻首度應集保結算所之邀,擔任基富通平台「好享退—全民退休投資專案」(簡稱好享退)的代言人,雖然本人沒有上鏡頭,但光是以「人不理財、財不理人,在動盪中掌握穩定」16字箴言,就已經打動一般的小老百姓進場投資。

不僅僅彭淮南,其實去年負責執行基富通「好享退專案」的集保結算所,同樣也找了多位金融圈大咖來錄製廣告,包括金管會主委黃天牧、財訊發行人謝金河、政大前校長周行一、集保董事長林修銘等人一同來宣傳,聲勢頗為浩大。

甚至在好享退專案成立滿一年之際,也有媒體開始主打好享退專案下9檔的P級別基金,報酬率最高可超過10%,再度引起超過萬人民眾,紛紛趕在去年12月底專案截止前搶進申購。

「0050」去年報酬率完勝9檔「好享退基金」

「好享退」是什麼?此專案是由集保結算所主辦,其目的是為了宣導民眾用定期定額投資基金的方式,為了退休生活及早準備,限時開放9檔專案基金商品供投資人申購,坦白說,用基金來投資理財,這方向基本上是正確的,不過卻也出現了一些問題。

儘管2020年的「好享退」限時開放申購已結束,但許多投資大眾還是想問,「好享退」專案究竟適不適合存退休金?其實不妨先看看,民眾最在意的「投資報酬率」。

攤開目前好享退的專案內容,是由國泰、群益以及安聯3家投信各推出3檔組合基金產品,其中9檔組合基金當中,「國泰泰享退系列2049目標日期組合基金」、「國泰泰享退系列2039目標日期組合基金」的績效表現確實不錯,近一年報酬率皆有超過20%以上。

但是隨著股票配置比重越低、債券投資比重越高,組合基金的報酬率卻是越來越下滑,比方像是投資組合配置於股、債各占一半的「群益全民優質樂退組合基金」、「國泰泰享退系列2039目標日期組合基金」、「安聯四季雙收入息組合基金-P類型(累積)」這兩檔報酬率就僅剩下大約10%上下。

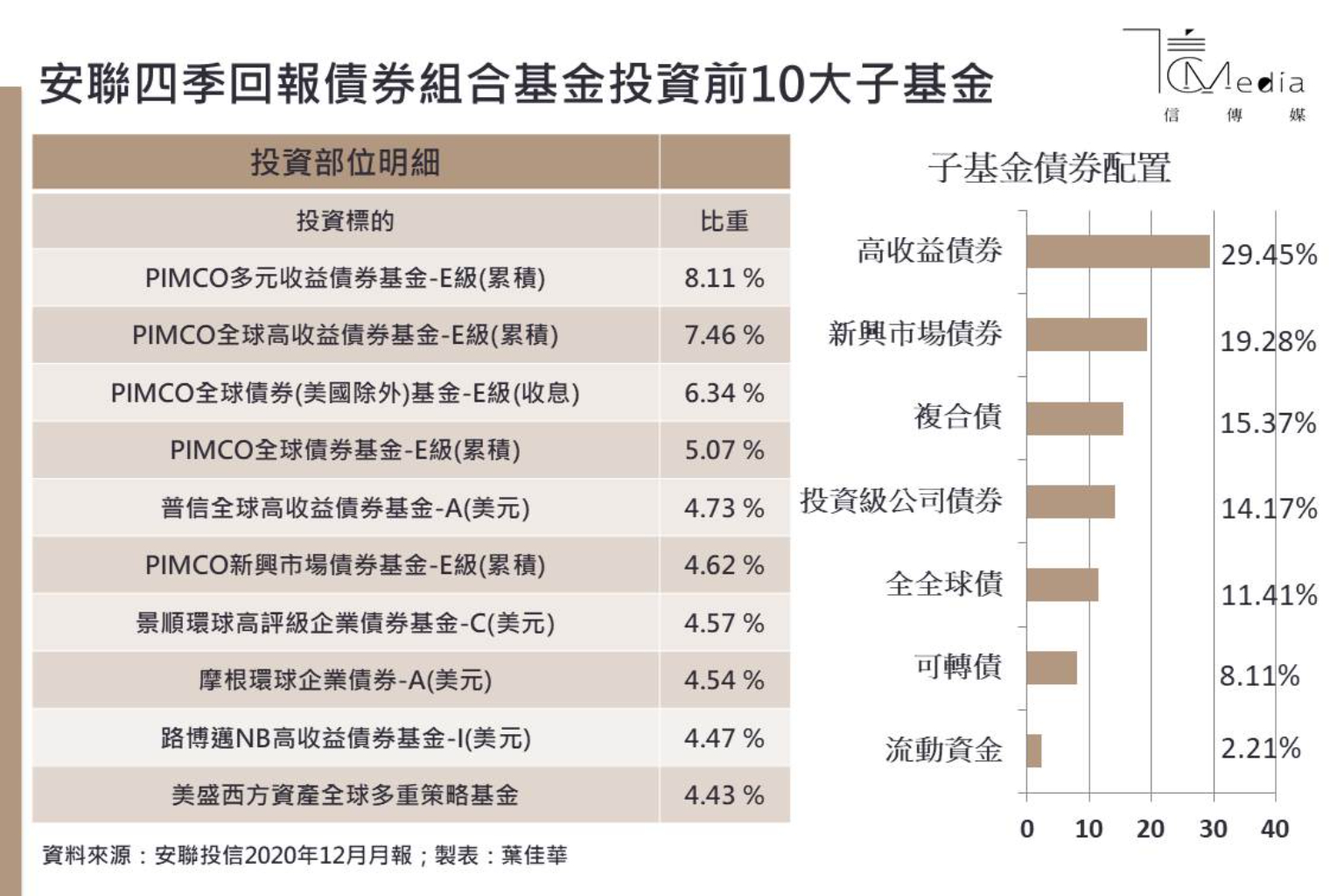

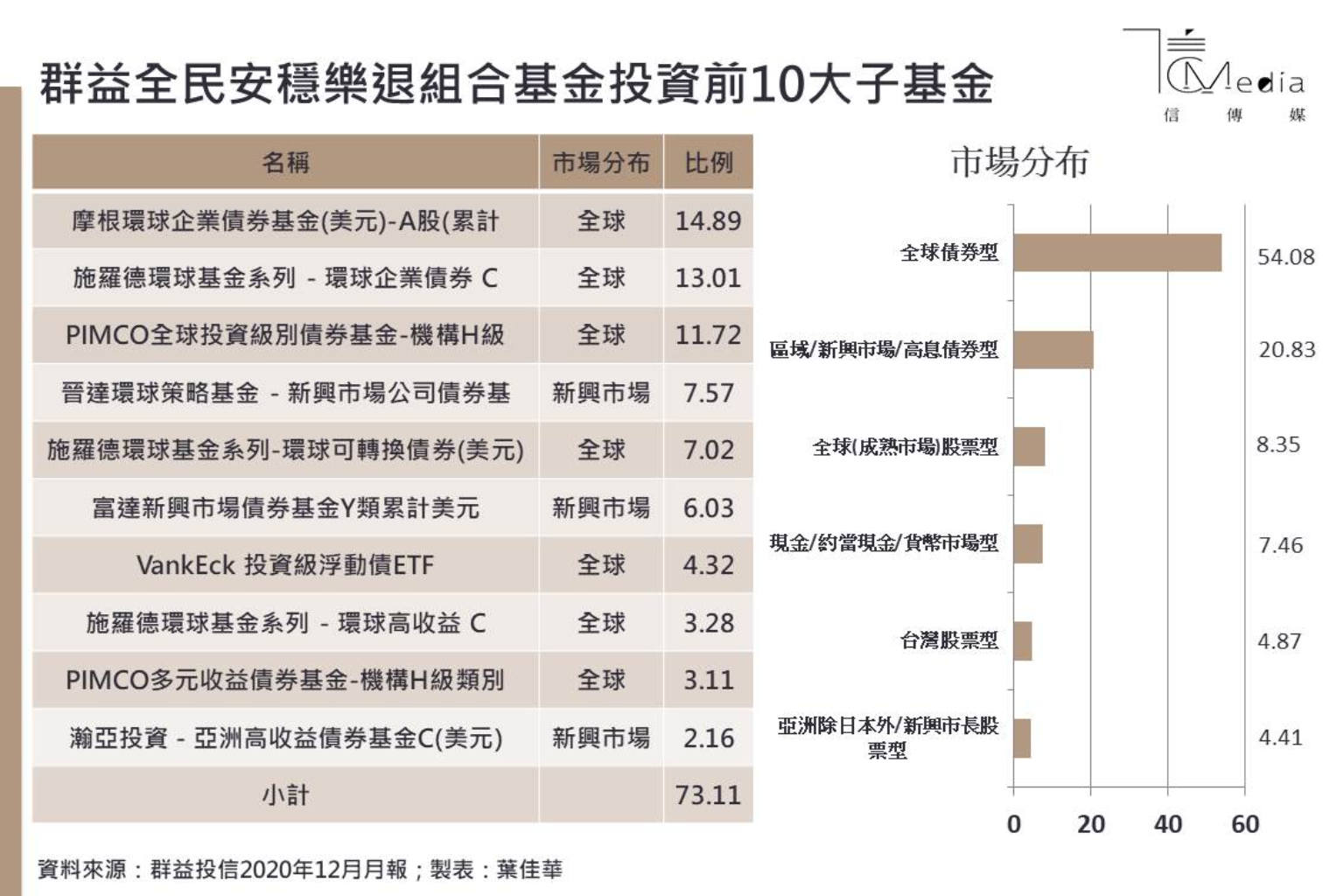

甚至有85%配置於債券比重的「群益全民安穩樂退組合基金」近一年報酬率更只剩下2%,僅高於銀行定存的報酬率一些;100%投資於債券的「安聯四季回報債券組合基金-P類型(累積)」近一年報酬率也僅有4%左右。

但相較於台股大盤,由於台股在2020年一共上漲22.8%,主要連動台股、市值前50名企業的元大台灣50(0050),2020年更是繳出超過30%的報酬率,將9檔「好享退基金」狠狠甩在後頭。

債券投資比重越高,反而報酬越低

一名金融業高層人士感嘆,「『好享退』股債比的死板要求,反而限制了投資人參與優質企業成長的機會,債券投資比重越高,反而報酬越低。」

除此之外,許多投資人在申購「好享退」之前,可能也完全不知道這9檔組合基金到底是買了什麼,只知道基金名稱聽起來相當安穩,但問題就出在於,「好享退」也同樣採用了「風險報酬等級(RR)」。

根據規定,台灣的投信投顧公會有一套風險評估機制,把所有基金商品從RR1分到RR5,數字越小越保守,數字越大風險就越大,但這個風險評估機制裡頭,大原則是把「債券」當成低風險、「股票」就當成是高風險。

這也是為什麼「好享退」的9檔組合基金當中,股票資產配置皆高於75%者,幾乎都被列入RR4風險等級的組合基金,最後則落入一個詭異的情況是,越是保守的投資人卻只能買到債券比重高的組合基金,而偏偏它的報酬率卻也相對來得低。

照道理來說,各投信所推出的「保守型」組合式基金應是提供給投資屬性相對保守的投資人,但「好享退」的9檔組合基金當中,保守型組合包括「國泰泰享退系列2029目標日期組合基金」、「群益全民安穩樂退組合基金」還有「安聯四季回報債券組合基金_P類型(累積)」這3檔,其投資成分有不少皆來自存有高風險的高收益基金。

保守投資人以為是穩健基金,卻買到近3成高收益債券

舉例來說,「安聯四季回報債券組合基金_P類型(累積)」,其風險報酬級數是屬於不高的RR3等級,前10大投資標的則連結「PIMCO多元收益債券基金-E級(累積)」、「PIMCO全球高收益債券基金-E級(累積)」、「PIMCO全球債券(美國除外)基金-E級(收息)」等;整體來說,子基金幾乎100%配置於債券,但仔細一看高收益債券比重竟高達將近30%。

除此之外,「群益全民安穩樂退組合基金」,風險報酬等級是9檔組合基金當中列為RR2等級的最低者,但它前10大投資標的也同樣連結不少新興市場債券基金,包括「晉達環球策略基金-新興市場公司債券基金」、「富達新興市場債券基金Y類累計美元」、「瀚亞投資-亞洲高收益債券基金C(美元)」等,若整體從市場分布來看,新興市場高息債券型比重也達20.83%。

政大商學院副院長周冠男認為,「好享退」原先是立意良善的政府政策,培養民眾長期投資的觀念,但是由於基金風險報酬分類等級(RR1~RR5)的不合理,讓投資人選擇了看似保守穩健的商品,卻買到了潛藏風險高的垃圾債,不但無法獲得退休生活所需要的報酬,「投資人最後得到的報酬更不見得會比在股票市場來得高。」

周冠男也說,現在的風險報酬等級制度只要有一定的投資等級債券成分就可以被評等為RR3等級,屬於風險不高的等級,但是往往其投資成分卻包了比重不低的垃圾債,「我認為不該這樣分類,應該是只要碰到高收益債就強制歸類在RR4等級,近墨者黑才對。」

基金風險等級無法反映真正的投資風險

財經作家李雪雯則提醒,基金風險報酬分類等級(RR1~RR5)只代表「投資標的」的短期波動風險,並沒有把投資標的的信用風險納入,因此投資人不能單信RR值低,就認為其投資標的風險低;另外高收債最大的風險就是信用風險,特別是發行高收債的企業或機構通常債信不佳,一遇到經濟或金融環境的大變化,就很容易出現違約問題,形成骨牌效應。

政大金融系兼任教授殷乃平也同樣示警,今年受到疫情影響重創實體經濟,這時候很多公司債可能將開始出問題,最後很可能引發系統性風險,一旦國際金融出現反轉,高收益債券風險值就會快速拉高,呼籲主管機關應該強化附註說明,讓投資人更清楚地了解投資風險。

除此之外,許多投資人也很可能會忽略掉,組合基金還藏有被忽略的子基金內扣費用。

組合式基金隱含投資子基金費用,小心被重複收費

目前「好享退」專案的9檔基金產品,清一色都是「組合式基金」,簡單來說,組合式基金指的是基金中的基金(fund of funds),也就是由基金經理人再去挑選要買哪一些子基金,變成是「一籃子基金」。

但基金都有一定的手續費、管理費等,雖然「好享退」9檔基金享有低經理費(管理費)0.3~0.5%、免手續費等優惠,但投資人卻經常忽略了組合式基金去買各檔子基金必須支付的管理費等,而這筆費用則是從基金淨值中「內扣」,經常讓投資人毫無察覺。

儘管金管會2014年第4季已規定,台灣的組合式基金如果連結的是自家集團子基金達7成以上者,不得重複收取經理費,但若仔細對照「好享退」的9檔基金,其各持有的前10大子基金並沒有連結自家基金超過7成,換句話說,「好享退」看似享有很便宜的經理費,其實還藏有被忽略的子基金內扣費用。

好享退猶如另一個勞工退休基金

若仔細查看「好享退」專案中各組合式基金的前10大子基金,其中也可發現部分的子基金所收的經理費也很高,像是安聯投信3檔組合基金所投資多檔債券基金部分收取高達1.5%經理費,恐怕都會反映在投資績效上,影響報酬率的高低。

不過,李雪雯也坦言,一般組合式基金只會對外公佈向投資人收取的管理費等資料,但由於子基金的管理費等都是「內扣」,且基金公司也不會公佈每一檔旗下子基金,到底收了多少「內扣」的管理費,外界通常很難得知。但可以確定的是,「雖然有的基金公司表示,組合式基金所連結的子基金,管理費不會全收,但也不可能全部不收。」

至於「好享退」究竟適不適合退休理財?其實,民眾退休金準備金不外乎來自三個層面,分別是:一、勞保年金;二、職業年金;三、勞退基金。

李雪雯認為,既然前面兩者的資產配置已經是股、債比例混合,屬於保守、穩健的投資標的,那麼現在政府所積極提倡的「好享退」專案等於又如同是「另一個勞工退休基金」,並沒有太大差別,因此從整體資產配置的角度來看,「我認為接下來投資人的投資標的,不妨可以偏向較為積極一些。」