行政院主計總處國民所得統計評審會於20日下午2點召開,審議109年第3季國民所得統計修正、第4季初步統計,以及110年預測等案,主要結果如次:

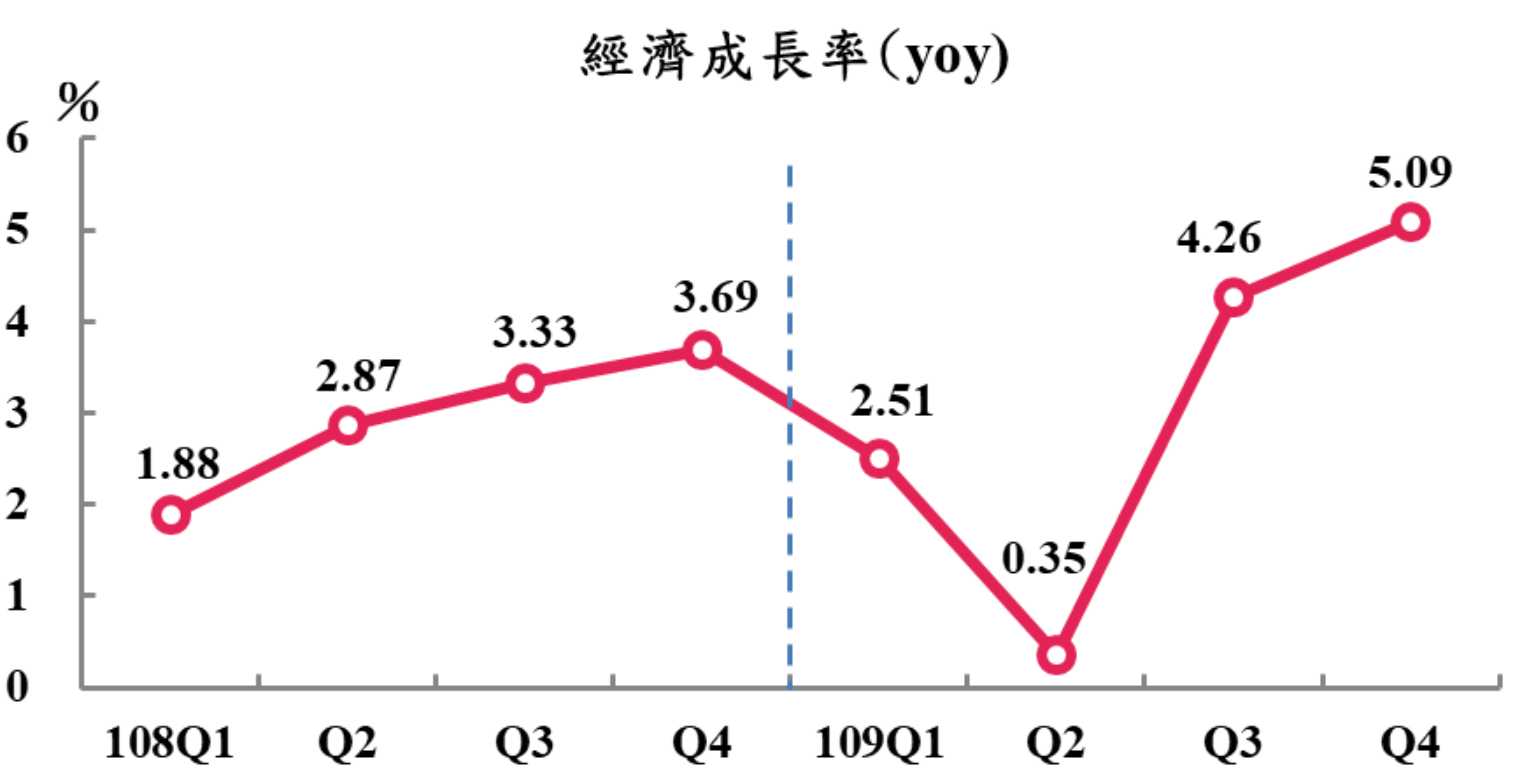

一、109年第4季初步統計經濟成長率為5.09%,較110年1月概估數上修0.15個百分點;第3季經濟成長率修正為4.26%(原為3.92%)。

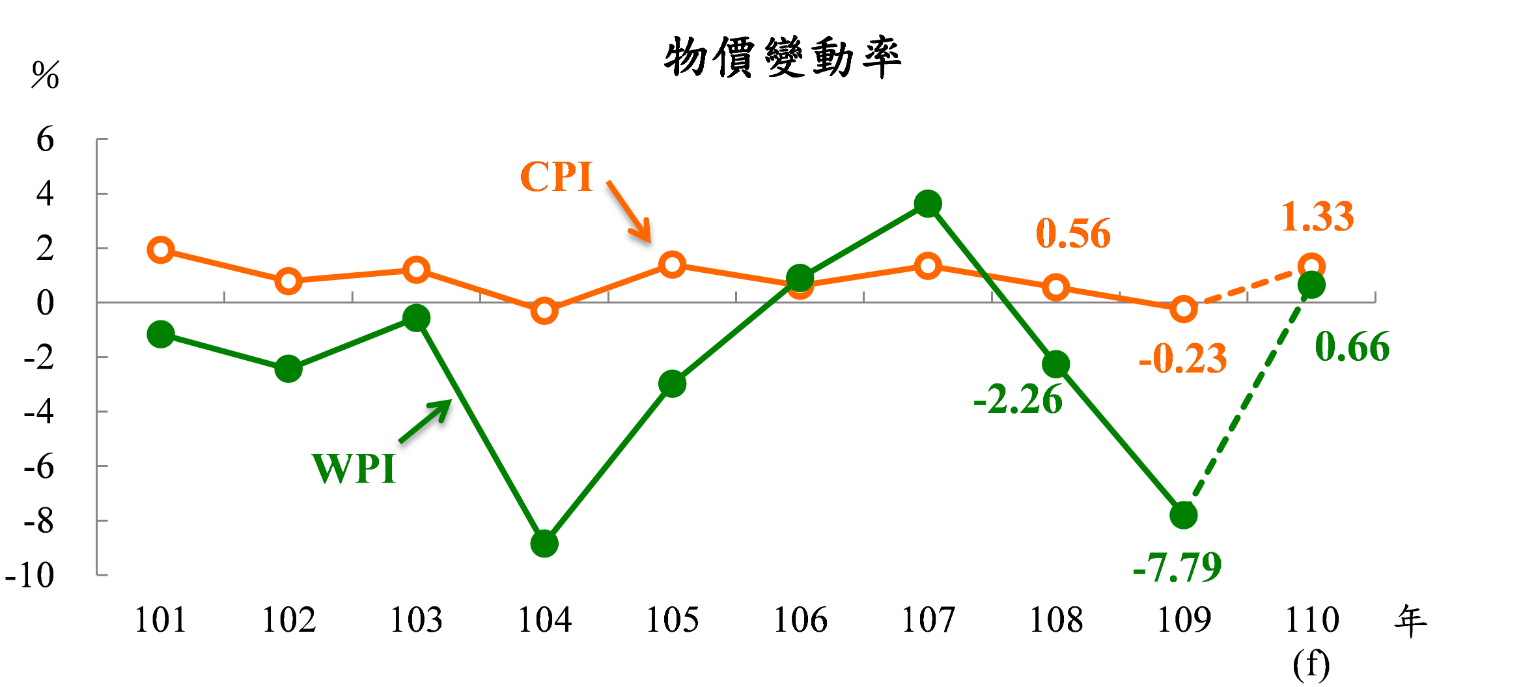

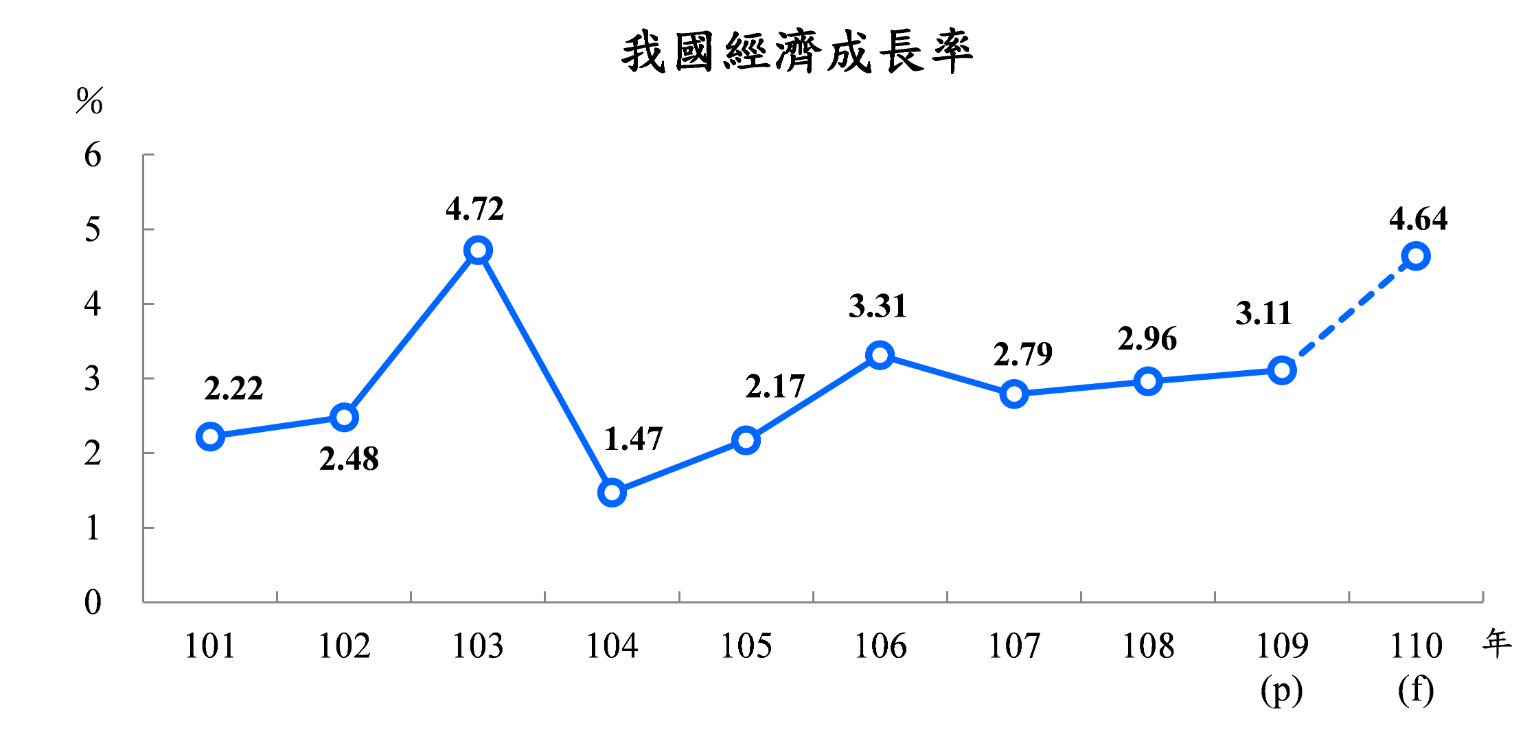

二、併計109年上半年(第1、2季經濟成長率分別為2.51%、0.35%),109全年經濟成長率3.11%,較110年1月概估數2.98%上修0.13個百分點,每人GDP 2萬8,383美元,CPI下跌0.23%。

三、預測110年經濟成長4.64%,較109年11月預測3.83%上修0.81個百分點,每人GDP 3萬981美元,CPI上漲1.33%。

國民所得統計及預測

一、109年第4季及全年經濟成長初步統計

(一) 109年第4季GDP表現

去年第4季初步統計實質GDP較108年同期(yoy)成長5.09%,較今(110)年1月概估數4.94%增加0.15個百分點,較去年11月預測數3.28%增加1.81個百分點;經季節調整後對上季成長(saqr)1.43%,折算年率(saar)為5.84%。

1.外需方面

受惠於新興科技應用及遠距商機熱度延續,加上傳產貨品需求逐步回溫,第4季按美元計價商品出口較108年同季增11.73%(以新臺幣計價增5.26%),其中占比最高的電子零組件增21.15%,資通與視聽產品亦增18.91%,塑橡膠製品、機械、化學品及基本金屬製品則止跌回升,分別轉為增11.75%、4.49%、3.14%及2.32%。

進口方面,受出口引申需求擴張及消費品需求活絡影響,第4季按美元計價商品進口轉呈增3.16%(以新臺幣計價減2.82%),其中消費品及農工原料增10.93%及2.27%,資本設備則減0.27%。

另外,在消費性電子新品上市及遠距需求帶動下,海外生產比重高之資通信產品訂單強勁,三角貿易淨收入續增,惟國內外邊境管制,來臺及出國人次仍近凍結,併計經所有權調整之商品及服務並剔除物價因素後,商品及服務輸出、入分別成長5.67%及負成長2.90%,輸出與輸入相抵,國外淨需求對經濟成長貢獻5.20個百分點。

2.內需方面

第4季民間消費受疫情衝擊,國人在國外之消費續呈大幅衰退,國人在國內消費則持續成長。

首先,各國邊境管制致國人出國人次銳減98.16%,衰退幅度與上季(-97.80%)相近,初步統計國人在國外消費支出負成長93.41%(Q3:-93.54%),拉低民間消費成長率逾5個百分點;但旅行支出(屬於服務輸入)同步減少,對整體GDP並無影響。

至於國人在國內消費,捷運、臺鐵及高鐵客運量續減,惟各國邊境管制導致留在國內消費人口增加、週年慶及購物節買氣暢旺、天冷帶動保暖商品需求,加上宅經濟持續發酵,零售業及餐飲業營業額年增2.42%及1.15%。另股市交易熱絡,上市櫃股票成交值增72.23%,加上自然人比重提高,帶動證券交易手續費大幅增加。綜計各項消費並剔除來臺旅客影響及物價因素後,第4季國人在國內消費成長4.29%。

再來併計國人在國內、外之消費,第4季民間消費負成長1.07%(Q3:-1.55%),對經濟成長負貢獻0.55個百分點。

另外,政府消費成長4.37%,對經濟成長貢獻0.65個百分點。

至於資本形成方面,雖國內生產投資財增12.26%,營建工程投資亦持續成長,加上飛機大幅增購挹注運輸工具投資,惟半導體設備比較基數偏高,第4季新臺幣計價資本設備進口較108年同季減6.02%,存貨亦減少,經剔除物價因素後,第4季資本形成實質負成長0.95%,對經濟成長負貢獻0.21個百分點;其中民間投資成長1.13%,政府與公營事業投資分別成長4.20%及18.78%,名目存貨減少486億元。

綜合併計前述各項結果,第4季國內需求負成長0.12%,對經濟成長負貢獻0.11個百分點。

3.生產方面

農業因雨量不足影響園藝作物收穫,第4季農業負成長0.05%,對經濟成長貢獻持平。

工業實質成長8.33%,其中製造業受惠於5G、高效能運算等應用設備及遊戲機等消費性電子產品需求強勁,加上宅經濟等各類遠距商機持續發酵,推升相關產品產量續增,化學材料、基本金屬、機械設備、汽車及其零件等傳統產業生產動能亦逐漸回溫,第4季製造業生產指數成長8.60%,併計三角貿易後,製造業實質毛額成長8.87%,對經濟成長貢獻2.79個百分點;營建工程業部分,隨臺商回流、科技業加碼擴廠、綠能投資持續建置,第4季實質毛額成長6.08%,對經濟成長貢獻0.12個百分點。

服務業方面,批發業因手機及其相關零組件拉貨動能強勁,加以遠端應用需求續活絡,帶動相關產品銷售暢旺,第4季營業額增7.08%,併計零售業(營業額增2.42%)並剔除物價因素後,批發及零售業實質毛額成長8.63%,對經濟成長貢獻1.39個百分點。

運輸及倉儲業受疫情影響,各項客運量仍呈縮減,其中航空客運量因邊境管制措施已連3季減幅逾9成,所幸國內生產活動如常,外貿表現不俗推升貨運需求,抵銷部分減幅,第4季運輸及倉儲業實質毛額負成長16.03%,對經濟成長負貢獻0.47個百分點。

住宿及餐飲業亦受疫情衝擊,第4季觀光旅館總營業收入減24.84%(2個月),併計餐飲業(營業額增1.15%)後,住宿及餐飲業實質毛額負成長1.97%,對經濟成長負貢獻0.06個百分點。

金融保險業部分,金融機構利息收支淨額增6.27%,證券期貨業營收增28.88%,惟金融機構手續費收入減3.76%,壽險保費收入減9.06%,併計其他保險服務及投信投顧經理費,第4季實質毛額成長5.75%,對經濟成長貢獻0.36個百分點。

109年經濟成長初步統計

1.109年第3季經濟成長率(yoy)修正為4.26%,較去年11月初估數3.92%上修0.34個百分點,主要係依據經濟部「製造業投資及營運概況調查」等投資相關調查、中央銀行國際收支帳(BOP)、各級政府會計報告等最新資料修正;經季節調整後對上季(saqr)4.34%,折算年率(saar)為18.50%。

2.109年下半年經濟成長4.69%,併計上半年成長1.41%(第1季2.51%、第2季0.35%),109年經濟成長率為3.11%,較今年1月概估數2.98%增加0.13個百分點,較去年11月預測數2.54%增加0.57個百分點。

110年經濟展望

國際情勢

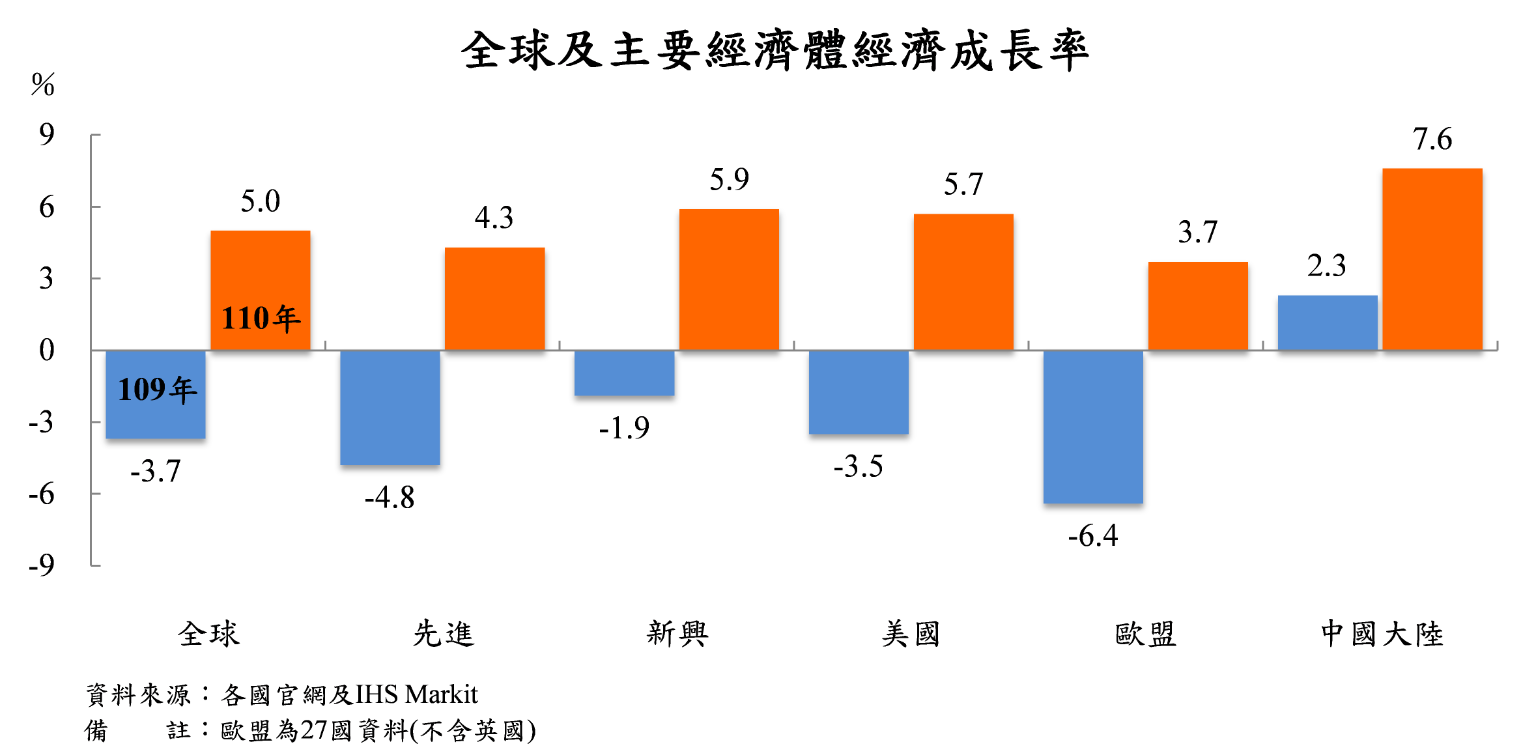

1.根據IHS Markit 2月最新資料,假設COVID-19疫情新增感染及死亡人數於110年初達到新高,年中後疫苗施打逐漸普及(均與109年11月假設相當),預測110年全球經濟在低基數(109年衰退3.7%)下將成長5.0%(較109年11月預測上修0.8個百分點),其中先進及新興經濟體分別成長4.3%(上修1.1個百分點)及5.9%(上修0.2個百分點)。

2.美國政府於109年底頒布規模達2.3兆美元之紓困與支出法案,加上拜登總統推動之1.9兆美元刺激計畫亦可望通過,有助於未來經濟復甦,預測110年經濟成長5.7%(上修2.6個百分點)。

3.歐洲疫情仍然嚴峻,封鎖管制措施趨嚴不利民間消費,預測110年法國、英國與德國分別成長5.4%(上修1.3個百分點)、3.5%(持平)及3.0%(下修0.5個百分點)。

4.中國大陸生產持續擴張,經濟維持復甦態勢,加以基數較低,預測110年成長7.6%(上修0.2個百分點)。

5. IHS另預測110年南韓成長2.6%(上修0.5個百分點)、香港成長4.3%(上修0.1個百分點)、新加坡成長4.8%(上修0.3個百分點)、日本成長2.2%(持平)。

(二) 110年國內經濟預測

1.對外貿易

國內半導體具領先優勢之進階產能持續開出,在全球供應鏈重組大環境下,廠商不斷擴增在臺投資之態勢延續,供給面產能之積累厚植,恰能肆應5G、車用、高速運算、物聯網等需求面之快速擴展,加以疫情催化全球企業加快數位轉型與遠距商機,以及國際農工原料需求回溫,傳統貨品出口動能漸次恢復,國際貨幣基金(IMF)預測世界貿易量將由109年衰退9.6%轉為110年成長8.1%。

整體而言,外需強勁加上產業優勢,可望大量挹注我國出口,預測全年商品出口3,784億美元,年增9.58%;另各國邊境管制續使來臺旅客受限,服務貿易之旅行收入將維持109年之低檔。併計商品與服務並剔除物價因素後,輸出實質成長5.05%(較109年11月預測上修1.67個百分點)。

輸入部分,受國際農工原料價格走高,及出口與內需引申需求影響,商品進口將持續擴增,惟供應鏈在地化布局漸次成形,產業聚落益趨完整,將逐漸降低進口依賴,預測110年按美元計價商品進口為3,145億美元,年增9.77%;至於服務貿易,由於國人出國續受邊境管制約制,旅行支出規模將與109年相當。併計商品與服務並剔除物價因素後,輸入實質成長3.76%(上修0.40個百分點)。

2.民間消費

近期防疫管制措施趨嚴,或將干擾消費成長動能,惟國內就業市場尚屬穩定,加以國內外股市活絡,股價上漲,所得及財富效果均有助民間消費成長,且109年疫情期間國內消費基數偏低,預測110年民間消費可望超過10兆元,實質成長3.74%(下修0.30個百分點)。

3.固定投資

民間投資方面,半導體廠商加大投資規模,推進全球頂尖製程,並帶動國內外相關供應鏈加深在地投資,加上臺商回流國內設廠及增購設備賡續落實,電信業者布建5G網路,離岸風電與太陽光電等綠能設施加速建置,危老重建與都更等投資活動積極推展,及航空業者擴增機隊,可望延續投資動能,預測110年民間投資名目值達4兆元,實質成長3.91%(上修0.23個百分點);併計公共投資並剔除物價因素後,110年固定投資實質成長3.50%(上修0.31個百分點)。

4.物價

(1)參考國際機構預測及近期油價走勢,設定110年OPEC油價每桶52.8美元,較109年11月預測上調5.8美元。

(2)躉售物價指數(WPI):隨全球經濟復甦,需求持續擴增,及OPEC產油國延長減產協議,國際原油及其他農工原料價格明顯上揚,惟新臺幣匯率升值,抵銷部分漲幅,預測110年WPI上漲0.66%(上修1.24個百分點)。

(3)消費者物價指數(CPI):雖原物料價格上漲增添廠商成本壓力,惟在轉嫁緩衝及遞延效應下,預測110年CPI溫和上漲1.33%(上修0.17個百分點)。

5.整體而言,預測110年GDP規模突破20兆,經濟成長4.64%,較109年11月預測上修0.81個百分點,CPI上漲1.33%。

(三)主要不確定因素

1.全球疫情能否獲得有效控制、疫苗供應進展,與各國封鎖措施放寬時程。

2.美國與中國大陸貿易及科技爭端之後續發展。

3.各國財政與貨幣政策走向及其後續效果。

4.油價、原物料價格走勢及國際股匯債市波動。