受美國10年期公債殖利率三月首周再度上揚,從2月底的1.42%,3月截至5日最高至1.622%,突破2月高點,美股投資者憂心代表股權資產評價之無風險利率(美國長年期公債殖利率)上升,將帶給股市越來越大的壓力。美股四大指數3月初以來多空不同調,傳統非科技電子股轉強,道瓊指數、S&P500上漲,那斯達克指數及費城半導體指數下跌偏弱。

從美股最近兩周的反應,可以發現傳統大型非電子科技類股不僅回檔幅度相對輕微,部分道瓊成分股甚至逆勢上漲,但電子科技、半導體類股則跌幅相對較大。顯示美股空頭透過美國長年期公債殖利率上揚的題材,對連續兩年大漲的電子科技、半導體類股做出股價降溫的回檔修正。

受美國費城半導體指數出現較大幅度回檔,其中台積電ADR從3月初至5日下跌4.08%,外資在台股自3月初至8日止,共計賣超台積電7.38萬張,台積電股價下跌1.32%,顯示台積電普通股回檔幅度較台積電ADR來得輕。

事實上,外資自2021年初以來,截至3月8日止,已連續3個月持續賣超台積電持股,共計36.9977萬張,佔原有持股1,983.98萬張的1.86%,連2%還不到。台積電從年初至3月8日止,還原配息後股價上漲12.83%。

由此可見,外資年初以來對台積電的累計賣超部位,僅佔所有外資持有台積電的極小比例,且賣超的台積電籌碼被國內資金吸納。

2月下半月以來的台積電股價下跌,主要受美國半導體指數下跌,尤其是台積電ADR股價下跌影響,2月17日以後台積電ADR共計下跌11.4%,同期間台積電下跌9.4%。台積電ADR價格較台積電普通股溢價仍接近15%,應為國外投資者持續賣出台積電ADR的重要原因。

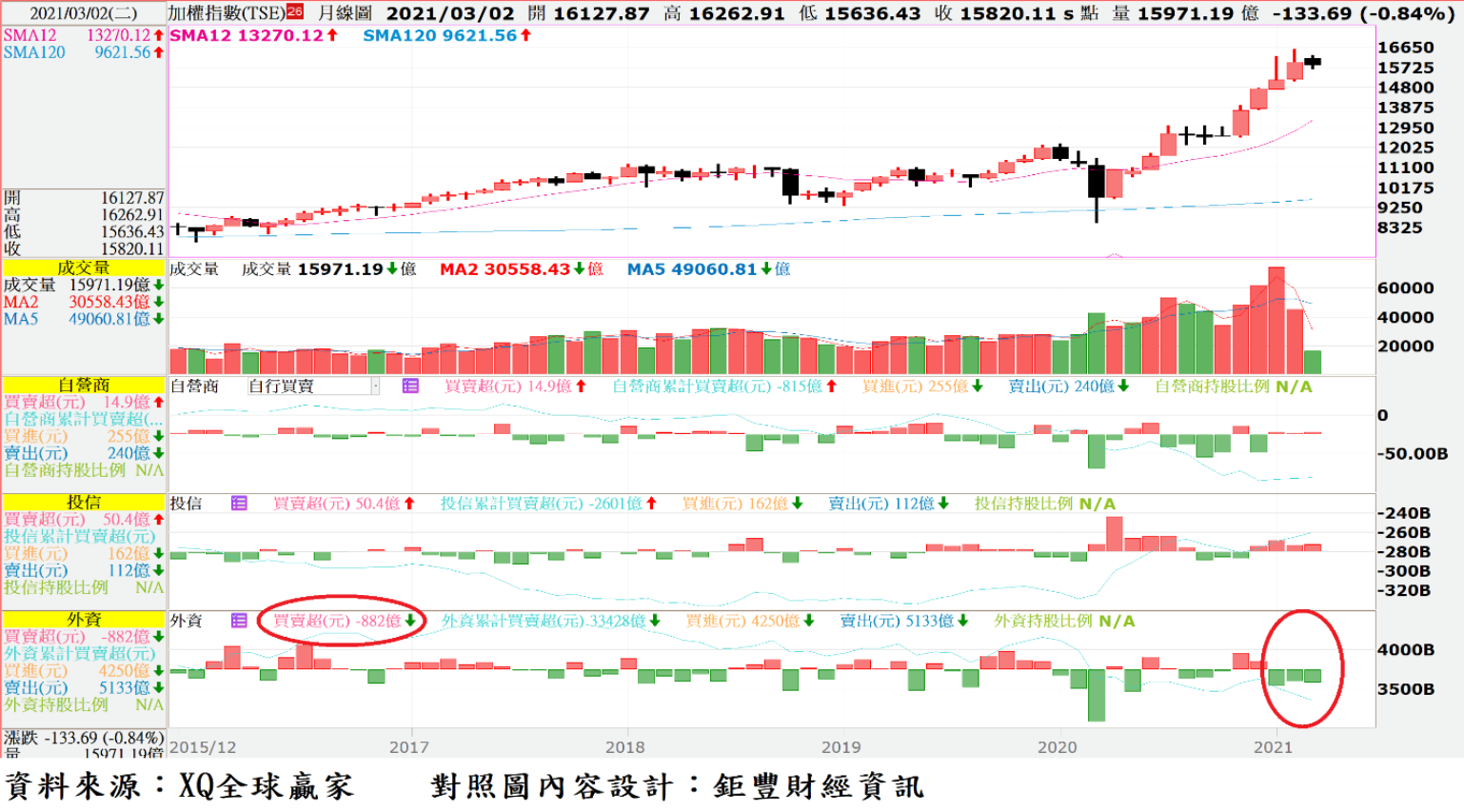

2月外資從1月的淨匯入49.11億美元,轉為小量淨匯出0.27億美元。外資2月賣超台股801億,但整體外資僅匯出0.27億美元,顯見外資賣超台股後,資金並未一併匯出。

台幣匯率在央行阻升之下,2020年強勢升值5.36%,台幣匯價創23年半以來最高,1月升值0.33%,2月續升0.108%,顯示整體外部資金仍呈現明顯內流狀態,截至1月止,國內無論M1B或M2貨幣總計數,同步第15個月創下歷史新高,此為支撐台股指數屢創新高的重要原因。

3月至8日止,台幣匯率微幅升值0.01%,外資續賣超台股882億,台幣匯率是否由升轉貶,將是觀察賣超台股後的外資動向之關鍵點。

至3月5日止,美國10年期公債殖利率最高至1.622%,創2020年2月以來最高點,美元指數最高至92.225點,創2020年11月以來最高點。在美元指數短線走升、美國長年期公債殖利率上揚之下,外資是否將賣超台股的資金匯出,觀察近期台幣匯率變動將格外重要,若台幣出現由升轉貶趨勢,則台股回檔修正的幅度可能進一步擴大。

美國2月非農業新增就業人口從1月的增加16.6萬人,提高為增加37.9萬人,為第2個月上升,但增加的幅度仍不大,顯示美國就業市場復甦狀況其實仍不理想。2月失業率從1月的6.3%小幅下降為6.2%。

FED寬鬆貨幣政策還不會轉向

過去10個月新增非農業就業人口合計為1,288.7萬人,仍僅及3月、4月的減少人數合計數2216萬人的58.15%。在就業市場復甦仍不穩定,美國核心物價指數年增率至1月僅1.4%、連續第10個月低於2%的目標區下限,離美國聯準會極度貨幣寬鬆貨幣政策轉向的時程,恐怕仍有一段距離。

武漢肺炎爆發前的2月失業率為3.5%的50年低點,美國就業市場雖已走過疫情爆發後的最低迷期,但因部分經濟消費行為模式改變,導致就業市場結構改變,部分勞動力因此退出市場,致仍遲遲無法恢復正常水平。疫苗接種後,是否能有效抑制疫情擴散,讓經濟活動及人際交流恢復疫情前爆發前景況,將是2021年就業市場能否重回穩定復甦軌道的關鍵。

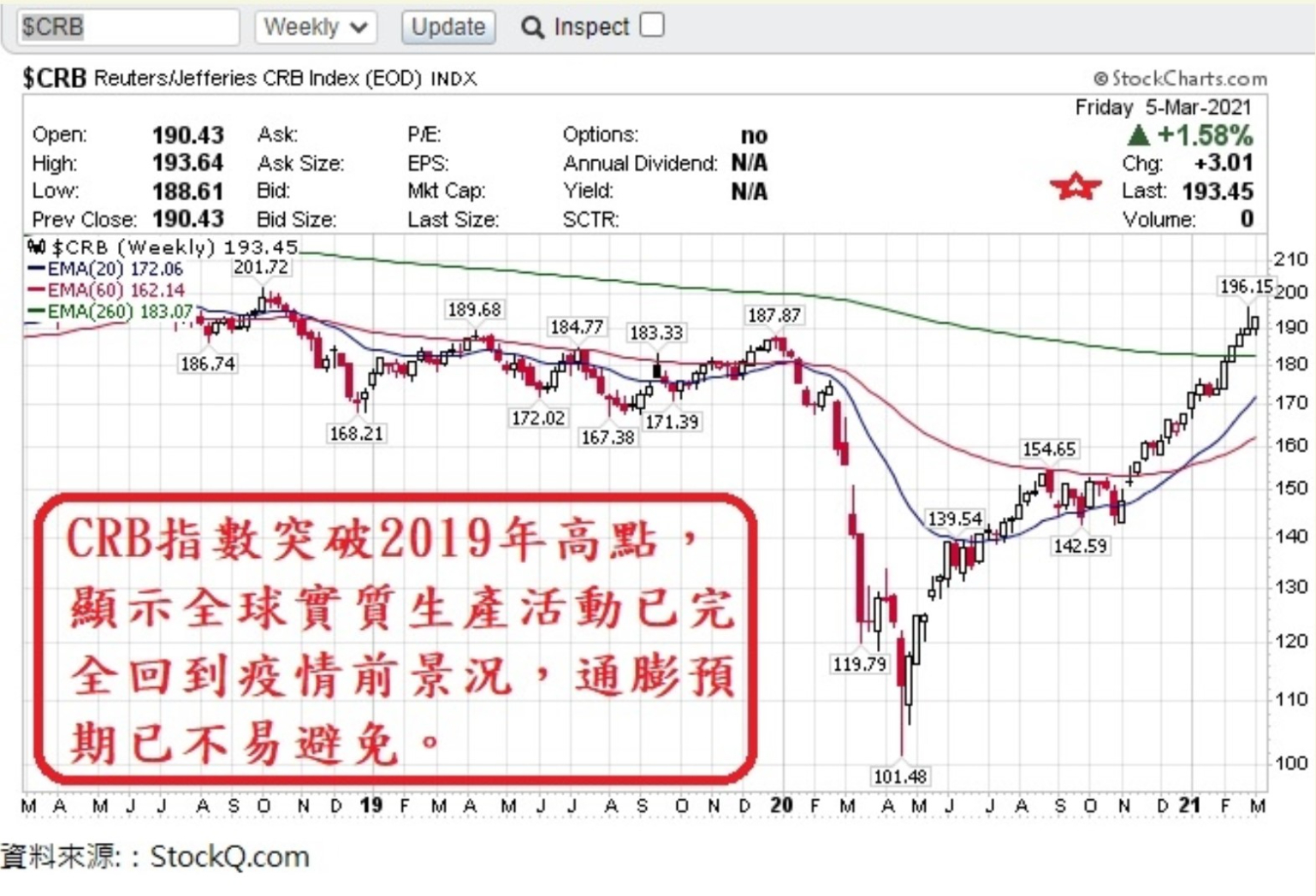

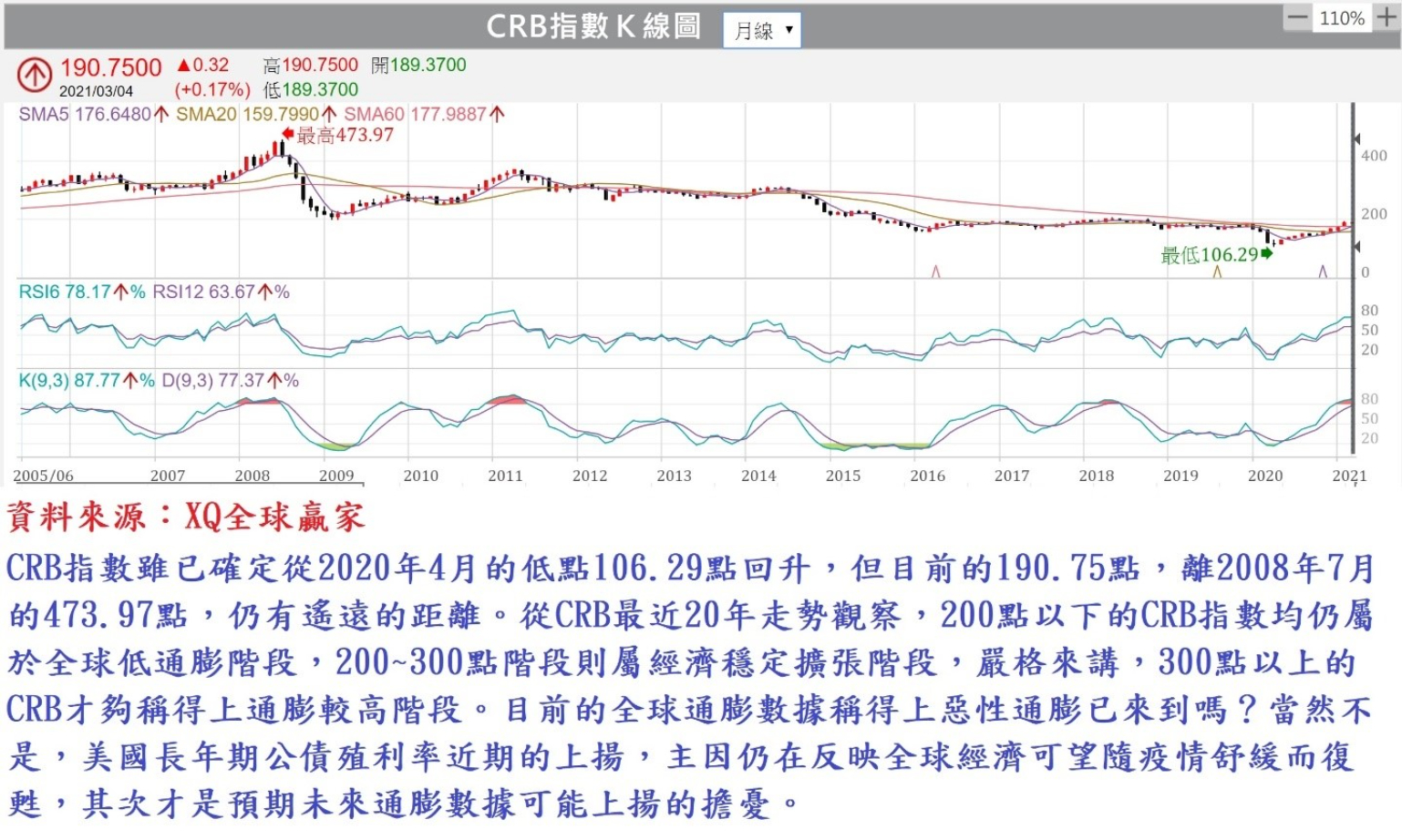

近期CRB指數已突破2019年高點189.68點,至3月5日為193.45點,顯示全球實質製造業生產活動已幾乎完全回到疫情爆發前水準,未來隨經濟復甦,全球大宗商品等原物料需求可能持續增強,通膨預期將越來越高。

然若就此便將造成近期美股科技、半導體等類股股價回檔重要原因,即美國10年期公債殖利率的上揚歸因於惡性通膨即將來到,恐怕是相當膚淺的認知,拉長觀察期間,以目前的CRB水準,離造成惡性通貨膨脹的物價水準,目前的原物料大宗商品價格,其實仍屬相對低檔位置。

對自由現金流量充沛企業的股票評價,應將評價重點放在外部股東權益報酬率的高或低,而非現金股息殖利率的高低。

就企業評價原理,現金股利多寡並非決定企業價值的重要因子。投資者要關心的是企業創造自由現金流入長期的穩定性與成長性,而非短期一兩年現金股利發放率的高低。

股利政策非企業價值決定因子

在企業評價學理上,甚至有股利政策無用論之說,即股利政策影響的只是市場題材,而非企業價值的決定因子。

外部股東權益報酬率,即以財報上整年度股東權益報酬率除以股價淨值比,得出的報酬率才是外部投資者以最新股價買進股票後,真正可獲得的股東權益報酬率,即外部股東權益報酬率。

以此標準估算,台積電外部股東權益報酬率以3月8日收盤價計算,仍約達3.34%,仍超過美國10年期公債殖利率的兩倍。台積電短期股價受所有外資持股中不到2%的外資賣超而壓低,漸進入便宜階段,穩健的長期機構法人將可能伺機進場建立低成本部位,成為長期投資的最大獲利者。