最近一個月道瓊指數創新高,Nasdaq及費半指數下跌,道瓊指數連6周強過Nasdaq指數,為2016年來首見,Nasdaq指數近十年領先紀錄被打破。這是因為美股大漲創新高後,因疫苗問世、1.9兆美元紓困案及4兆美元基建案,市場預期未來景氣復甦,加上近期運輸及商品原物料價格大漲,推升各項產品都在漲價,2月份消費者及生產者物價指數開始飆升,預期未來利率會有上調的可能,例如巴西就調升3碼利率,市場資金會開始收縮。

這樣情況,短期間對股價漲得太多且本益比較高的科技股會有下行風險,卻有利於股價跌深的疫情受害股、預期未來利率上揚將有利於金融股、貨櫃運輸及原物料價格上漲有利於運輸類股及原物料 股等通膨受惠股及價值低估股,因而改變最近一個半月美股類股走勢。

如以原物價價格上漲、通膨蠢蠢欲動、政府收縮市場資金,美國10年期公債殖利率大漲到1.75%以上,可能只是初步反應而已,說不定第二季末美國10年期公債殖利率就會超過2%以上;考慮匯率及股價投資風險,股價大漲到高本益比且殖利率沒有超過3%以上的股票,投資吸引力將會大幅降低。

這也是近期美國科技股漲多回跌、外資大賣高股價基期及高本益比的台灣電子股及高價股,美台電子股股價漲多修正的主因,僅剩少數價值成長且本益比較低的電子股股價較強勢而已,因為此時投資人直接投資在沒有風險的公債還比較好。以下是宏遠投顧副總陳國清對未來一周市場行情的分析及看法:

去年至今的晶圓缺貨已釀成全球國安問題,歐盟及美國宣示將會傾全力培植自己國內的晶圓廠,雖然不見得能夠挑戰台積電最先進製程,卻可能是發展重要的先進及成熟製程,避免類似台積電這樣的一家公司產能缺貨,掐死許多重要產業的發展,避免未來這樣的情況再度發生。

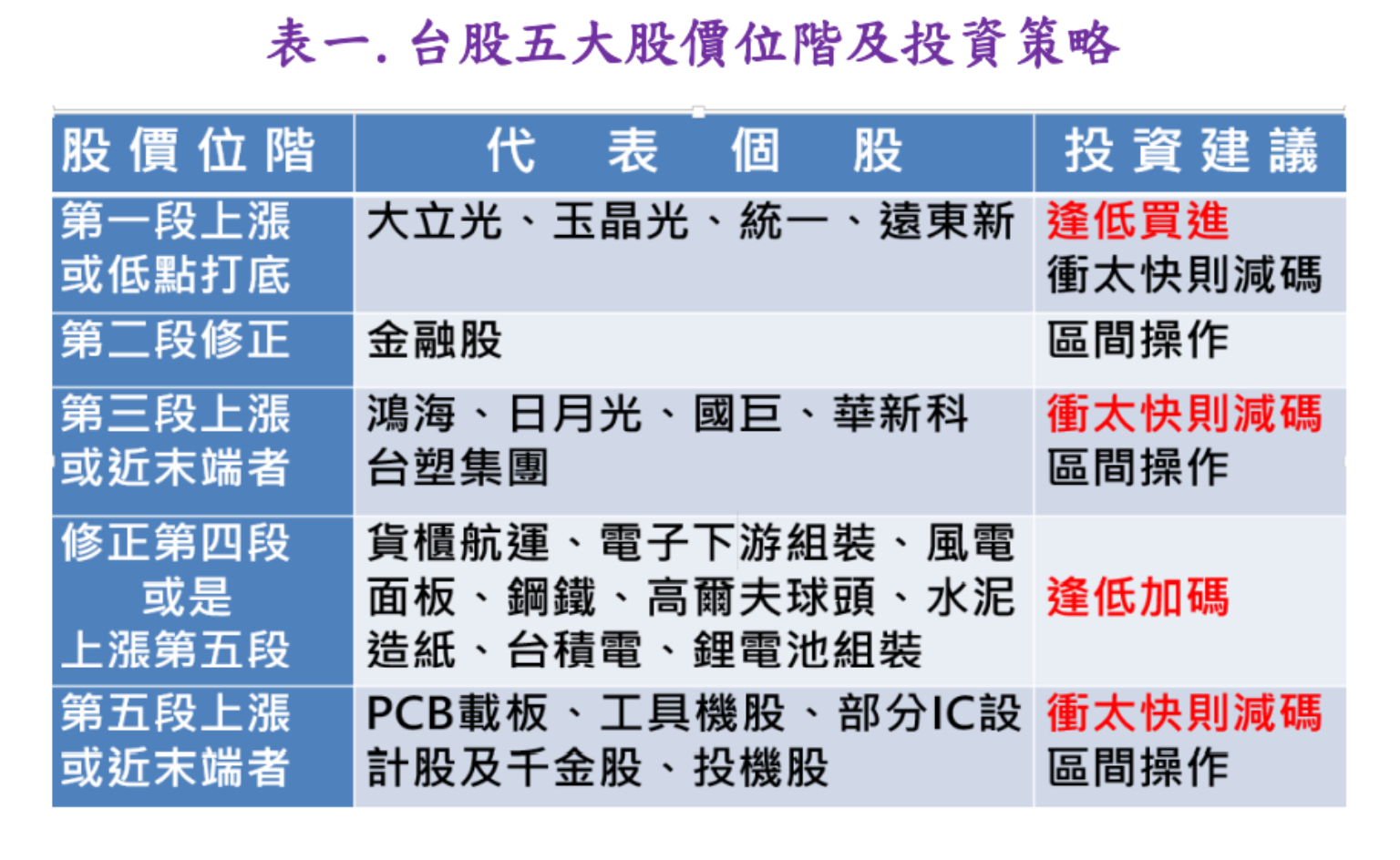

護國神山暫無大漲情況,相關設備受益

預期美國政府一定也會傾全力幫助Intel克服製程技術瓶頸,因為這是美國僅剩的一家最重要的晶圓公司;因此,不管Intel將來做得如何,背後將是美國政府全力支撐的力量,不會只是Intel一家公司對抗台積電一家公司。不過,Intel投資200億美元,將會對上游設備廠有利,相關設備廠獲益,短線股價強勢。

我們不擔心台積電技術會輸給Intel,但是仍需提防及擔心美國的政治手段, 包含反托拉斯法或其他的政治因素,例如,2008年日本豐田汽車出貨1千萬輛汽車,超越美國通用成為全球第一,美國在當年度以豐田汽車煞車暴衝而控訴豐田汽車3百億美金罰款;豐田汽車不僅信譽掃地及銷售大降,不巧那年又出現全球金融風暴,若非日本政府出手挺豐田,豐田汽車恐怕也很危險。

2018年德國福斯汽車超越通用汽車廠,成為全球第一大汽車廠,美國則以福斯汽車燃油排氣造假,控告福斯汽車罰款550億美金天價;若非德國政府力挺福斯汽車集團的話, 恐怕福斯汽車集團也會岌岌可危。

加上福斯汽車集團改弦易轍積極發展電動車, 近期有逐漸跟Tesla並駕齊驅之勢,而且福斯汽車的股價也大漲;預期再過1~2年福斯電動車銷售量就會超越Tesla銷售量,成為全球電動車銷售量最高的公司。

雖然台積電技術領先全球,但因歐美國家會投入重要及部分先進製程,不見得能追得上台積電的最先進製程,卻會造成重要及部分先進製程供給增加,上述發展將會不利於台積電長期趨勢。

抗通膨及價值低估股躍上檯面

台積電目前情況,有點如同和氏璧,懷璧其罪。 加上最近幾個月台積電股價大漲之後,目前殖利率只有2%,吸引力降低,以及太多大媽套在台積電股價山頂上,因此短線台積電股價上漲動能欠缺,只剩跌深之際的護盤功能,股價跌深才能搶反彈。

由於美國殖利率突破1.75%,可能還沒反應完畢,說不定第二季末就可能會突破2%以上,考慮匯率、股價投資風險、將來利率及通膨上升等因素後,許多股價超漲到本益比太高及殖利率低於3%以下的高股價電子股及高價股,將不具太多的投資吸引力,這是近期外資賣超電子股造成股價出現漲多大幅修正的原因。

短線台股仍有少數電子股股價仍然維持強勢且股價仍有機會續創新高,股價跌深的電子股也可能會出現反彈;但是跌深的電子股若不能改變緩跌急彈且股價低點出現一底比一底低的情況,可能整體電子股的上漲氣勢就會轉弱。

電子股跌深反彈,少數強勢股創新高

在目前護國神山的台積電股價可能暫無大漲條件,加上許多電子股股價漲多之後陷入修正,只剩少數電子股撐場,包含低股價基期及價值成長股,如面板及相關零組件股的友達、群創及聯詠等驅動IC 股,PC及下游組裝廠的宏碁、華碩、 技嘉、微星、鴻海,以及聯發科等等公司,以及極少數尚有投資價值的IC設計股,但也須提防短線股價漲多之後,投資人對漲多的股價追高意願開始降低。

即使近期股價僅跌深的電子股有機會出現反彈,但是也面臨上檔的大量套牢賣壓, 因此,可能近期整體電子股的反彈或上漲氣勢將會不夠強,短線要靠電子股撐場的話,台股大盤欠缺強勢的攻堅力道。因此,目前台股需要的是一個獲利大爆發且本益比超級低的類股來當領頭羊,配合電子股股價跌深反彈,一起帶領台股往 上攻堅,或將使台股大盤指數在4月創新高。

如以今年貨櫃航運股獲利大爆發,三家公司今年稅後EPS有可能都會超過15~20元以上,目前本益比僅2~4倍;而且以2021年所賺的獲利來配息,可能又是全台殖利率最高的股票,在目前股價實在低估太多之下,實在足可擔當護國艦隊來推升台股大盤指數。這也是我們最近一直說,以公司基本面獲利及股價位階來做選股的話,要把貨櫃航運股擺第一,因為目前股價真的低估太多太多了。

如以陽明1月稅後EPS高達2.32元,第一季稅後EPS將達6~7元,這還是提列20%多的稅之後的獲利;由於陽明大虧及累虧數年,可以不用提稅,不提稅的話,則第一季稅後EPS將更高。第二季因有新長約換約可貢獻兩個月約0.8元EPS,且因3月運價只有小幅回落,在4月進入貨櫃航運出貨旺季,且因長榮旗下的長賜輪卡關蘇伊士運河,使貨櫃航運運價短暫修正1個月後又再開始上漲, 預期第二季運價將不回落甚至上漲,預估第二季稅後EPS將不會低於第一季。

護國艦隊大啟航、電子股反彈

如以陽明提列20%的稅為計算基礎,預估陽明今年上半年可賺13~14元EPS,今年陽明應可賺超過2個股本以上。如以上述方式來預估今年長榮稅後EPS,因長榮船隊是陽明的1.5倍,加上經營效率又高於陽明,雖因長榮股本大過陽明約6成,我們預估長榮今年稅後EPS將與陽明相當甚至略微超過陽明。至於萬海, 今年可能也有賺15~20元EPS的實力。

近期長榮的長賜輪卡關蘇伊士運河,看似對貨櫃航運公司利空,實則是利多,因為,一、責任歸屬不在長榮,屬於船東及保險公司理賠,沒有太大的影響。二、頂多影響長榮的長賜輪運載的運輸力減少幾天及營收少一點而已,即使那艘船全部報廢,也只佔長榮1.5%運力而已,影響也不大。

三、卻可能因為貨櫃輪卡關蘇伊士運河數天,全球數百艘貨櫃輪、散裝船及油輪卡關在蘇伊士運河, 或是被迫多花12~14天繞道南非好往角,因而將造成近期全球貨櫃船運輸供給大 亂,在目前貨櫃船已經缺船、缺櫃及缺人之際,恐怕又將使運價再往上漲,上週歐美航運運價也開始上漲,對貨櫃航運公司反而更有利。

近期BDI指數大漲、空運運輸疫苗及可以讓外國人來台灣及未來可以出國旅遊,散裝航運及航空股股價上漲,但是散裝及空運業者的去年及今年的獲利,遠低於貨櫃航運公司太多太多;近期水泥、鋼鐵、造紙、塑化等傳產股因報價上揚使得股價轉強甚至大漲,表現也不錯。

航運股要帶頭,傳產股才有比價空間

但中低價的原物料股股價大漲到接近萬海、長榮及陽明股價或超過者,例如水泥股的台泥及亞泥、塑化股的台聚、華夏及台達化、造紙的永豐餘及榮成、鋼鐵股的中鋼、中鴻、東鋼、大成鋼及新光鋼、 散裝航運的裕民、新興及台航、航空股的長榮航、華航等公司,若非今年獲利大幅成長且本益比很低的話,往往上述公司股價漲多碰到萬海、長榮及陽明股價的天花板區,就出現漲多回跌整理。

這是因為,今年大賺10~20元以上的萬海、長榮及陽明的稅後EPS,是這些中低漲價股的數倍多;若兩者股價還相差無幾甚至還大幅超過貨櫃航運三家公司的話,從股價的比價倫理觀點來看,當然漲不上去。

因此,唯有當貨櫃航運股股價大漲,拉大股價空間及比價效應,屆時中低價的傳產漲價股如水泥、鋼鐵、造紙、塑化、散裝及航空股等股價也才會再往上漲, 也會推升中高價的原物料漲價股上漲,以及推升台股大盤指數。

貨櫃三雄法人持股偏低

而且,一旦貨櫃航運股價整理完畢且開始大幅表現,預期持股偏低的三大法人,尤其全體投信基金持有貨櫃航運股連 1%都不到,屆時認錯且大力回補股票,不僅將會大幅推升貨櫃航運股股價,甚至未來股價也可能會出現超漲。

雖然短線不敢企求貨櫃航運 股股價會漲到破百以上,但股價若是再漲一倍,本益比也僅4~5倍而已;對照2018年國巨股價漲到1,300元,本益比高達16倍,2020年恆大股價漲到216元, 本益比也達10倍,就知道上述對貨櫃航運股股價的說明並不會過度要求。

上述分析就是告訴投資人,要將貨櫃航運股擺在傳產股,甚至近期投資最優先順序的原因。因為,台積電股價可能無大漲條件,加上許多電子股股價漲多後陷入修正,只剩少數電子股撐場或電子股僅跌深反彈的話,台股大盤欠缺強勢往上攻堅力道。

目前台灣所需的,就是護國艦隊股價大啟航,唯有貨櫃航運股股價大漲,中低價的水泥、鋼鐵、塑化、造紙等原物料股股價才敢漲,也會推升中高價的漲價股上漲;配合近期電子股股價反彈,少數價值低估的電子股持續強勢, 才會對台股大盤指數攻堅有利,台股大盤指數或將有可能在4月創新高。

財報檢驗可能為股價漲跌分水嶺

以近期美股及台股類股輪動結構來說,美國1.9兆美元紓困方案通過、各項產 品都在漲價、美國可能增加基礎建設,對原物料需求增加,將會推升通膨,處在 股價位階及本益比較低、獲利大幅成長的運輸類股及原物料股、受惠於利率上揚 的金融股、少數股價低估的電子股及傳產股有利;如近期電子股以面板股及本益 比較低的電子成長股,股價表現較佳,預期近期市場資金會持續這樣輪動且轉進到這裡來,不再獨厚高波動性的高本益比個股。

近期高處不勝寒的高本益比及高股價基期的電子股及工具機股股價大幅修正,已在高檔套牢一堆過度樂觀的投資人,未來股價若有跌深反彈,建議逢高減碼做停損或停利;因為,可能需要提防第二段反彈已結束,接下來將開始走第三段下跌段,只有等股價修正完第三段下跌段且股價回跌到合理位置,才會有投資價值,搶短也會比較安全。

最近市場資金從高價及高本益比股移出,除了跑去價值低估的部分電子股及傳產漲價股之外,也跑去點火三四線的低價IC設計股,使得三四線的低價IC設計股股價大漲,短線投機氣氛濃厚;但也需提防三四線低價IC設計股的基本面獲利支撐力道不足,近期股價拉抬完畢就出現暴跌。

近期貨櫃航運股股價有機會上漲,拉大漲價股的比價空間,中低價的水泥、 鋼鐵、塑化、造紙等原物料股股價才敢漲,也會推升中高價漲價股上漲;配合電子股股價跌深反彈,少數價值低估的電子股持續強勢,台股大盤指數或將可能在4月創新高。

但4月中下旬到5月中旬財報公布,將可能成為個股股價漲跌的分水嶺,這是因為,3月底的2020年年報及4月底~5月中的2021年第一季財報, 常常是有本質個股及沒有本質個股的股價漲跌分水嶺,任何股票漲多了都要經過財報檢驗,才知價值是高估或低估。從台股以往漲跌結構來說,唯有財報優於預期、未來景氣趨勢往上、本益比偏低及價值低估,財報公佈之際,股價會再往上漲甚至大漲。反之,股價往往大幅修正,而且常常是股價大漲到高估的電子股出現大跌。