不要在沒有認知優勢下的地方下大注,如果對這個東西不懂,要有敬畏之心,不要去賭,要在能力圈內做可以做的事情。

其次,要做勝算大的事。再來,就是千萬不要出局,所以要有抗壓能力。最後,就是抓住高機率事件,充分發揮它的價值。舉例來說,現在股價急跌到70%,

ETF也急跌了7、8成,你進場就要記得抓住高機率:物極必反的原則,回歸價值高機率事件,然後就可以順著這個趨勢,賺到應該有的合理報酬。

回到第六點,有一個非常重要的概念就是「先求A保本保利,再求B賺價差」,請你一定要記好這句話!這是投資組合、價值投資最重要的一句話。

買的時候利潤就已決定

巴菲特不斷提到,投資的準則就兩個:第一不要虧錢;第二請參考第一條原則。這就是「先求A保本保利、再求B賺價差」的概念。他還講了一句話:「買的時候就決定利潤,而不是賣的時候(Your profit is made when you buy, not when you sell.)。」這意思是買的時候就已經知道你是在做勝算大的事,或是在賭博。

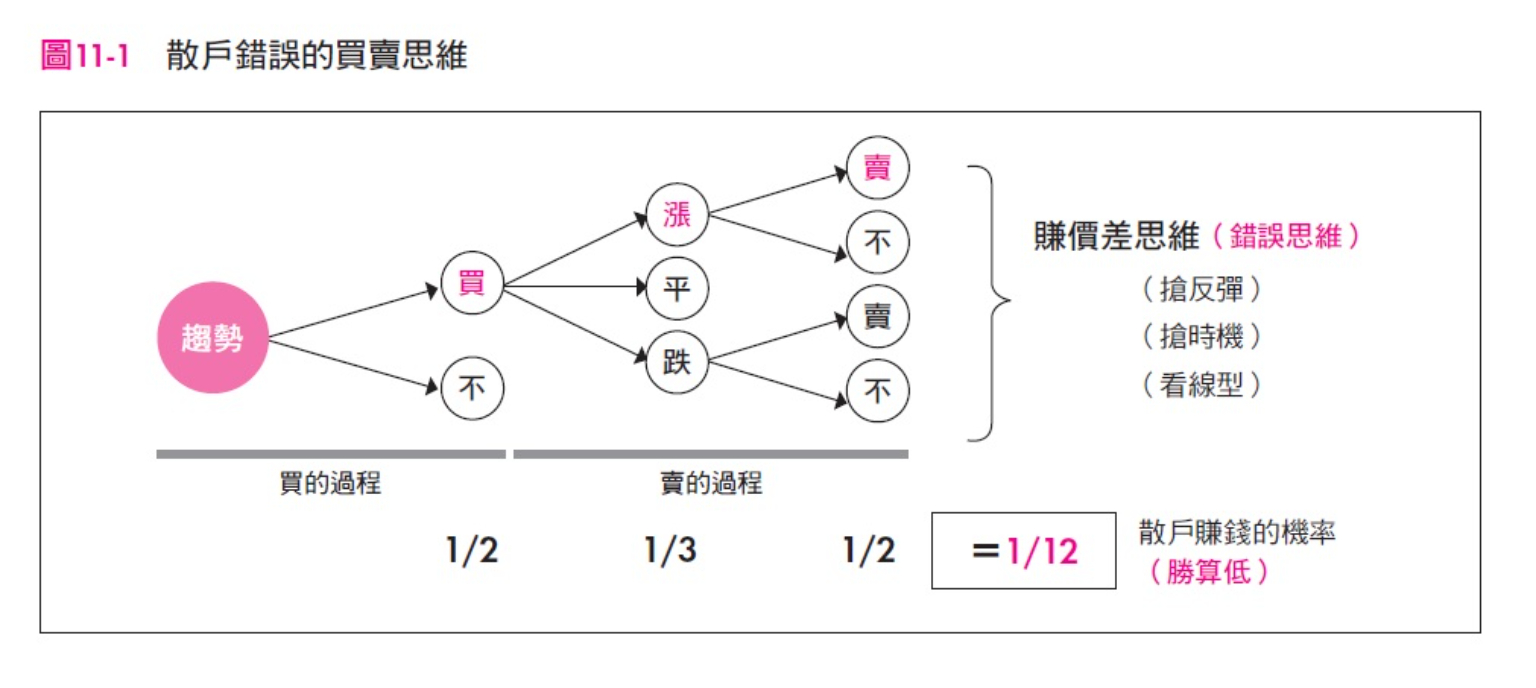

具體來說,假如你都很清楚大局的趨勢面,不管是人口老化、地球溫室效應或是少子化等,接下來就是決定買、還是不買。買了之後剩三件事,漲、平、跌;漲了之後又剩兩件事,賣還是不賣。你必須完成買賣的兩個過程,才會賺到價差。

思考一下,買與不買的機率各佔1/2;漲、平、跌常態分配為1/3;漲了之後不貪心,賣或不賣機率各佔1/2。

從這樣的公式可以推算出,散戶賺錢的機率就是1/2乘以1/3乘以1/2,最後得到真正賺錢的機率只有1/12(圖11-1)。所以為什麼有人說,十個散戶九個虧,或者大陸講的十個散戶七個虧、兩個平、一個賺,原因就在這裡。

這就是B賺價差的思維──搶反彈、搶時機、看線型。這件事不要做,為什麼?有一個名人非常厲害叫John Bogle,即先鋒基金的創辦人,很不幸他在2020年去世。他對人類經濟最大的貢獻,就是大力推廣了股票型指數基金(ETF),他們的團隊也做過研究,長期看下來資產報酬有兩個原因。

從歷史事件拉長時間思考

第一,資產配置佔了91.1%的影響。資產配置還記得嗎?前面講到負相關、好中選好、優中選優..等,就可以影響91.1%,進場時機點只佔了8.9%。換句話說時機沒有那麼重要,所以你一定要「先求A、再求B」。不管什麼時候進場就是「先求A保本保利」。

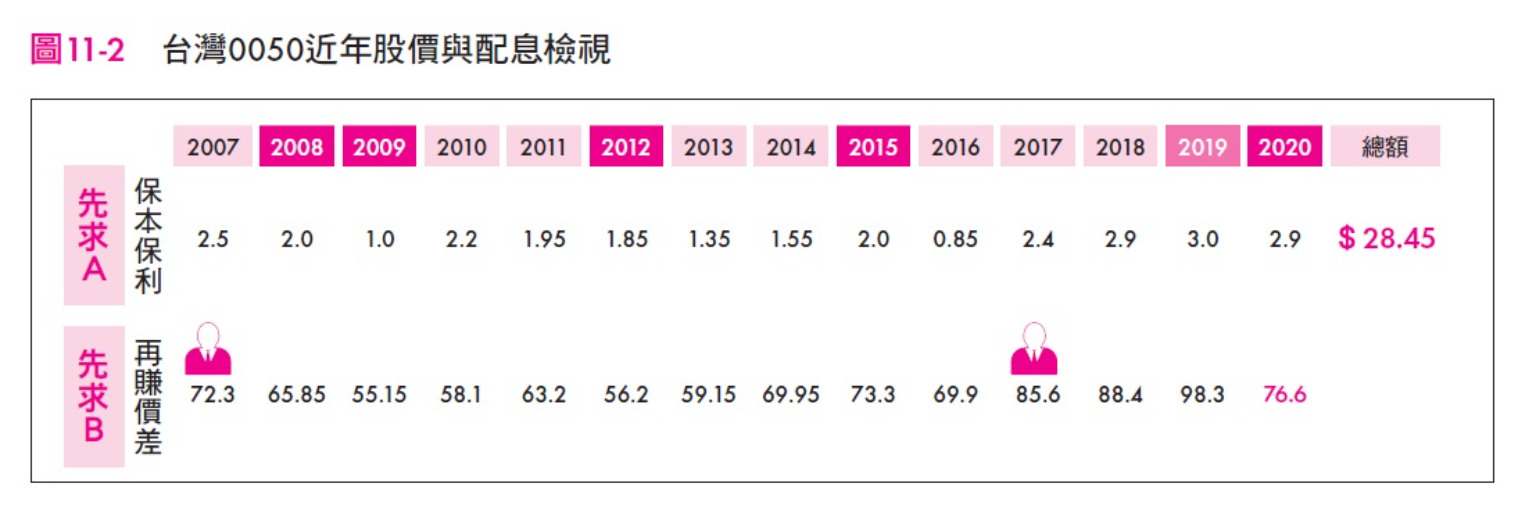

舉個例子請見圖11-2,台灣的0050「先求A保本保利、再求B賺價差」,2007年一路走到2020年,日前的收盤價是76.6元。紅色標籤的地方表示發生過影響市場的關鍵大事,如2008.2009年金融海嘯、2012年歐豬四國、2015年中國股災、2019年中美貿易戰、2020年發生美股四次熔斷。

我們看一下還沒有發生大事的時候,它的股價是72.3;然後隨著市場發生大事就下跌、沒有發生大事的時候又上漲、發生大事之後又下跌..有沒有看到是一樣的,人就是不理性,一定要理解這個邏輯。

懂了之後來假設一下,把所有資料整合起來看,可以發現──先求A保本保利。怎麼說?2007年它的配股配息是2.5元、2元、1元..這樣子一路下來;從去年開始,就改成每半年配一次,價差的部分同樣就是遇到大事下跌、沒有事情又上漲、然後又下跌..。

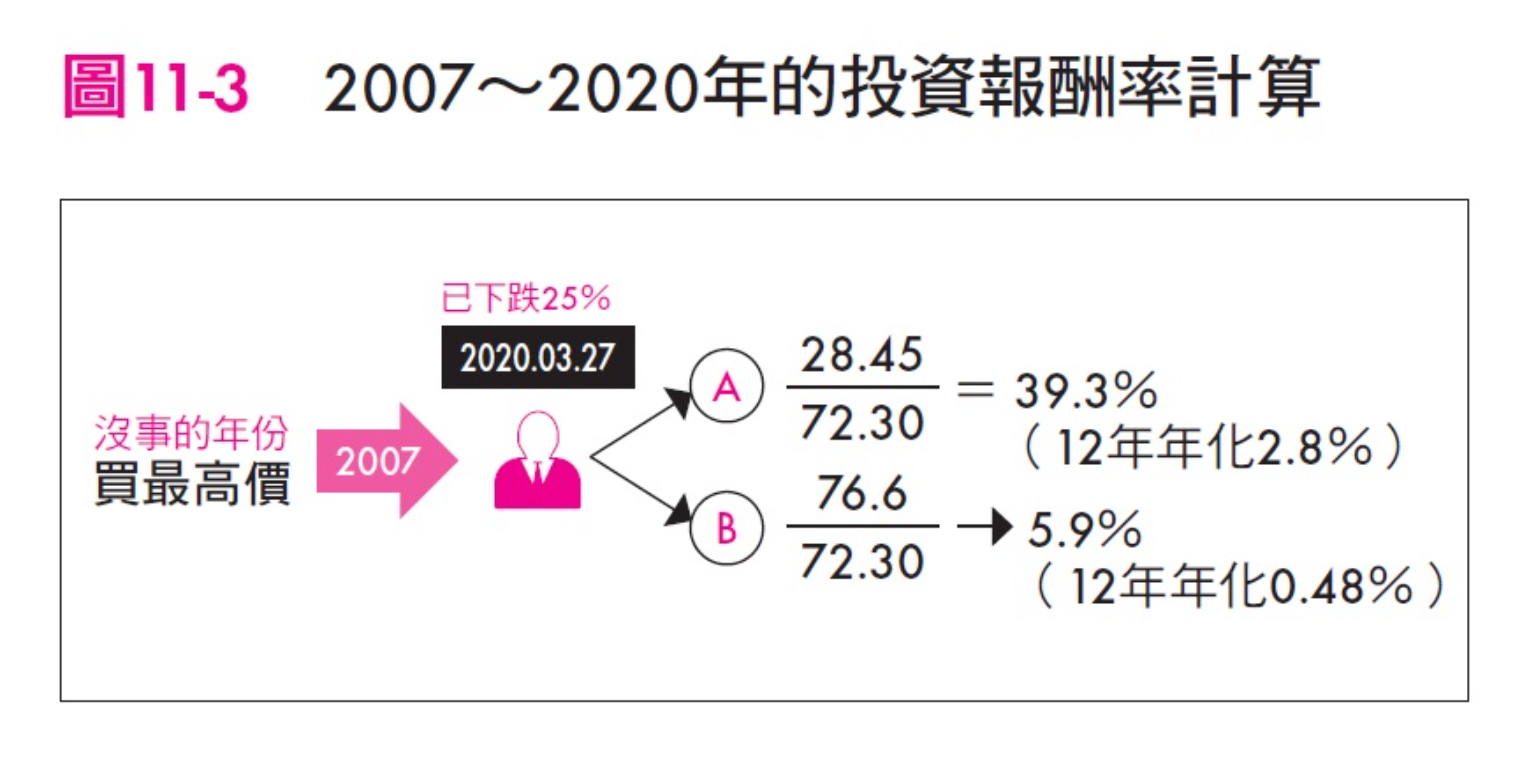

所以假設你在沒有發生大事時,2007年就下去投資。所以你的A(保本保利)從2007年開始,一路總共拿了股息28.45元,所以「求A保本保利」就是這裡的股息,然後你投入成本是72.3元。所以這時候,就能算出保本保利這12年總共賺了39.3%(圖11-3),換成年來看,就是每一年穩穩的賺2.8%。這就是「先求A保本保利,再求B賺價差」的A部位報酬。

2007年沒有發生大事的時候你剛好進場,所以進場的成本是72.3元。現在這個時間點是76.6元,兩個一除就是76.6要扣掉72.3元,你就可以算出價差總共賺了5.9%。這表示,這12年期間,換算成年化報酬率為0.48%,這就是「再求B賺價差」部位的獲利。

因此,投資報酬率要這樣算:先求A──2.8%、再求B──0.48%,所以這12年下來每一年的報酬率就是A+B=3.3%。這樣算還不錯,你就是立於不敗之地。

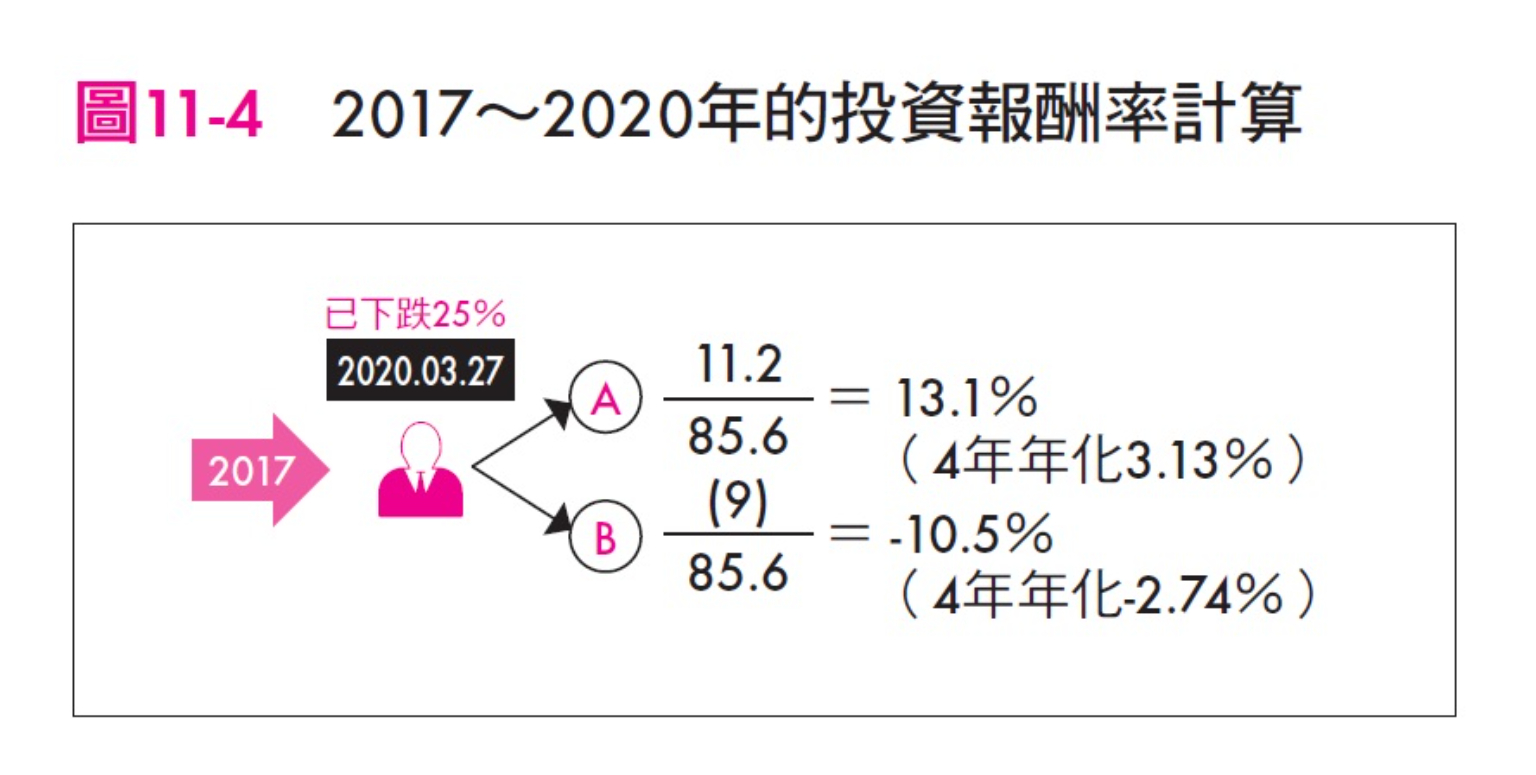

那如果是另外一種情況呢?比方在2017年進場、買到高點85.6元,請注意這個時間點到目前為止,已經下跌25%,「保本保利A」是多少?

看一下投入的本是85.6元,這幾年總共賺了多少利息?將2.4+2.9+3.0+2.9元相加就是11.2元,這樣一除就代表你這四年總共賺了13.1%(圖11-4),把它換成年化報酬率就是3.13%。注意喔!你是買到高點然後又跌下來。那B看一下,你的股價就是在賺價差,你的成本一開始是85.6元,然後2020年股價為76.6元去扣掉,表示虧9元。你的報酬率就是負10.5%,所以四年年化報酬率為負2.74%。

看一下,你剛好買在相對的高點,一樣先「先求A、再求B」,你的報酬率保本保利3.13%加上負2.74%,所以兩個相減還是有0.39%的利率,等同定存

一樣;即使你買在相對高點,在股價下跌後,仍有正的報酬率哦!

但是永遠記得最後會回歸均值,物極必反、回歸價值。所以「先求A再求B」的概念很重要,這是投資組合中最核心有用的概念,一定要記起來。