截至6月7日止,我國自5月中旬迅速爆發增溫的疫情仍未明顯降溫,美、日兩國先後贈送我國疫苗,但國內累計已知疫苗總數仍遠不及全國所需,未來疫情變化仍難測,全台持續籠罩在疫情恐慌之中,疫情指揮中心決定延長第三級警戒至6月28日。

然台股至6月上旬連續第三周上漲,部分個股股價甚至續創年初以來新高,台股10日均量仍在4,900億、5日均量仍在4,800億之上,顯示台股市況暫時脫離5月中旬單周重挫8.43%極度恐慌狀態。

第一劑疫苗接種比率達6成,美有望下半年擺過疫情箝制

去年此刻,美國單日確診人數甫超過兩萬人,隨後迅速走高,2020年9月雖曾出現波段性下降,但因疫苗趕不及順利快速生產供民眾接種,美國單日新增確診人數在2021年1月8日最高曾高達29.5萬人,但隨疫苗於1月開始接種,單日新增確診人數快速下降。

截至5月底,美國成年民眾施打完第一劑疫苗比率已達六成,完成兩劑接種比率接近四成,美國6月6日單日新增武漢肺炎人數6,408人,續創元月最高峰後的新低,顯示疫苗接種率提高,疫情持續降溫之中。預計隨成年民眾接種率往上提高至七成,美國將在2021年下半年走出武漢肺炎疫情箝制,各州將陸續全面重啟各項經濟活動,經濟復甦速度亦可望加速。

近期公布的美國總體經濟數據,持續指向美國總體經濟持續復甦方向相當明確。

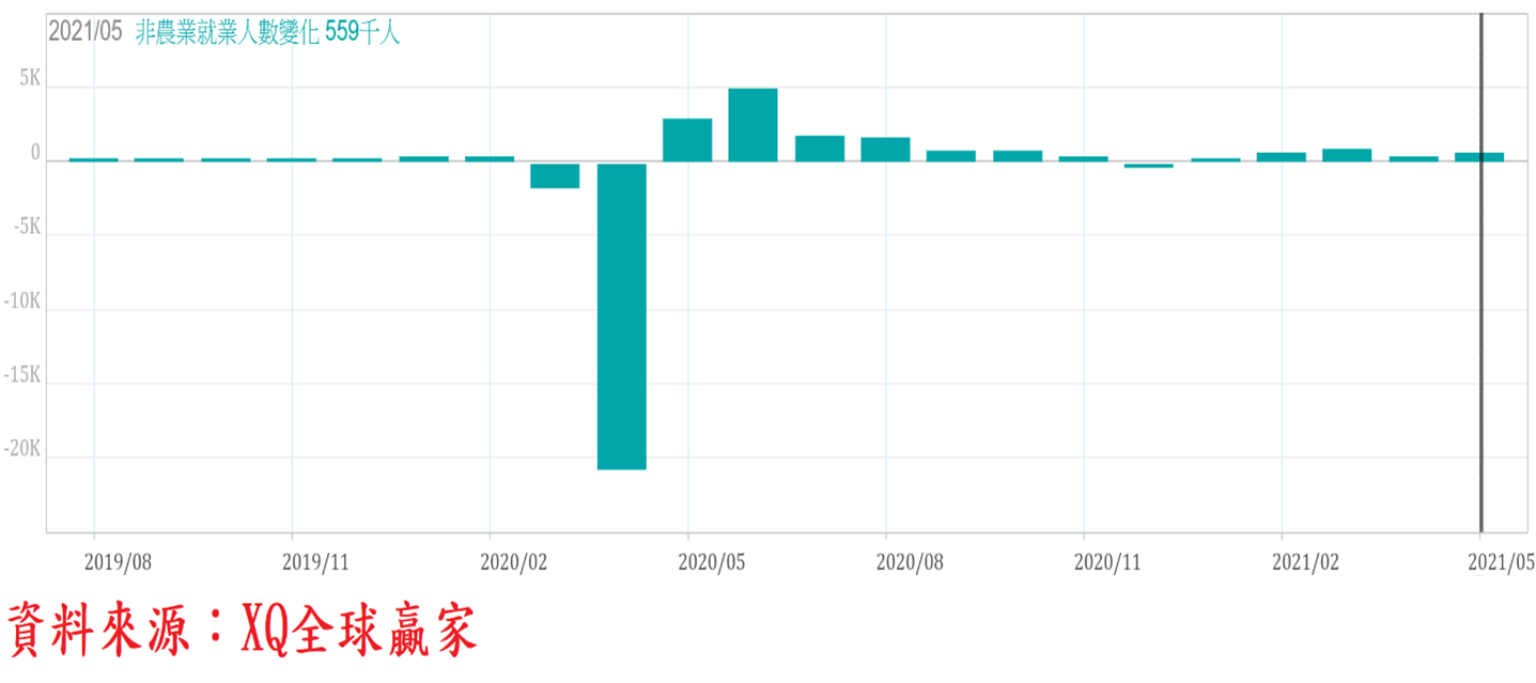

5月非農業新增就業人口從4月的增加27.8萬人,提高為增加55.9萬人,顯示美國就業市場持續好轉。5月失業率從4月的6.1%下降至5.8%。

過去12個月新增非農業就業人口合計為1,473.3萬人,為3月、4月的減少人數合計數2236.2萬人的79.3%,仍未恢復疫情爆發前的就業水準。武漢肺炎爆發前的2月失業率為3.5%的50年低點,美國就業市場雖已走過疫情爆發後的最低迷期,並在疫苗陸續接種,確診人數下降後,就業市場持續改善,經濟活動及人際交流能否恢復疫情前爆發前景況,將是2021年就業市場能否重回疫情爆發前榮景仍待觀察。

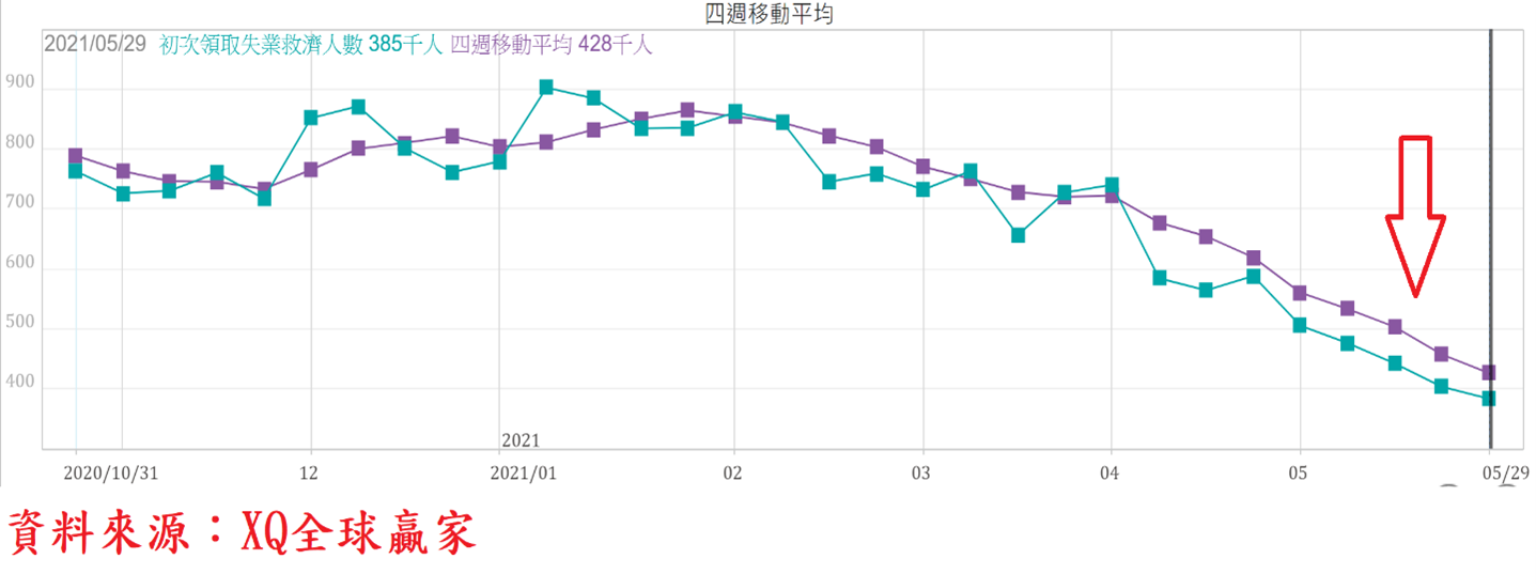

截至5月29日止的美國單周初領失業救濟金人數下降至38.5萬人,續創2020年3月14日當周(25.6萬人)以來最低,並首度回落到40萬人以下。四周移動平均數從前周的45.9萬人,下降至42.8萬人(續創2020年3月武漢肺炎在美國開始擴散後的最低點)。顯示隨疫情降溫,美國就業市場確實逐漸改善之中。

美國製造業ISM採購經理人指數5月自4月的60.7回升至61.2,3月的64.7一度創1983年12月以來最高點,4月數據一度降溫,5月再度回升,並連續12個月在代表景氣擴張的50以上,顯示美國製造業景氣自2020年下半年起重回擴張軌道後,景氣持續維持穩定復甦的態勢。

美國非製造業採購經理人指數(ISM)5月自4月的62.7上升至64.0,創2005年8月以後最高點,非製造業採購經理人指數(ISM)已第12個月回到代表景氣擴張的50以上,4月數據短暫回落,5月再度跳高,顯示美國經濟景氣復甦隨疫情舒緩出現明顯加速跡象。

美國4月成房年率銷售戶數較3月減2.7%,但相較去年同期年增35.1%,且房價中位數較去年同期大漲19.1%,整體房價創歷史新高。

建築原物料成本上升、建商工程因疫情延宕,導致房市供給嚴重不足,加上疫情期間民眾居家辦公需求、尋求更大的居住空間、紛紛從城市移居郊區,導致房市需求居高不下,適逢美國長年期房貸利率位處歷史最低檔區,更加大房市買盤追價。

美國長年期房貸利率4月隨長年期公債殖利率自年初以來最高點下降,30年期房貸利率自3.36%,下降至3.11%,5月中旬微幅上升至3.18%,在房價持續上漲,房貸利率升降趨勢將對房市後市造成重要影響,房貸利率持續位處歷史低檔附近,使美國最長的房市多頭行情得以延續不墜。

美國新屋銷售4月年率銷售戶數自3月的91.7萬戶,下降至86.3萬戶,年增率連續第12個月正成長。美國的新屋銷售佔整體房市成交量雖僅約16%,但整體房屋市場供給不足供應需求,美國30年期固定型房貸利率自2020年12月的歷史最低點2.85%回升至4月高點3.36%,至5月底已回落至3.17%,仍在長期相對低檔區,美國房市買氣不墜,房價續創新高。顯示整體美國房市仍處於火熱狀態。

美國單月新屋年率銷售戶數。

美國一般民眾接連自兩任政府手中拿到合計超過三千美元的現金支票後,4月汽車年率銷售量上升至1880萬輛,創2005年7月以後最高點、年增率高達108.6%,5月汽車年率銷售量下降至1700萬輛、年增率仍達41.6%。年增率已連續三個月超過40%,顯示美國民眾耐久性消費品隨紓困金挹注及就業市場改善,已出現明顯成長。

從最新的CRB指數觀察,至6月4日為210.29,再度越過5月高點,創2015年7月以來最高點,自2020年4月以來的上漲趨勢仍持續之中,隱含上游大宗商品及原物料需求因為全球總體經濟持續復甦,終端消費需求增強帶動上游生產活動,成為CRB指數持續走揚的推手。CRB持續走高隱含大宗商品及工業原物料產業將維持榮景。

若非疫情5月台股創新高可能性大,疫情過後台灣經濟將再起

台股上市櫃公司2021年首季單季營收3.4兆、年增率24.98%,但稅後純益合計達9825.7億,年增率高達182%,創單季獲利新高,顯示上市櫃公司不僅營收成長亮眼,更因獲利能力提高使整體稅後純益成長幅度遠高於營收成長幅度。

我國累計前4月出口1,329.10億美元、進口1,123.6億美元,各年增27.94%及25.46%,前4月出、進口同步創歷年同期新高,為金融海嘯復甦後的難得貿易盛況。2021年前4月累計接單年增率42.82%,外銷接單成長動能在2020年第四季起開始強勢成長,同創單季、年度新高。

從經濟基本面數據顯示,若非5月疫情迅速增溫,我國2021年經濟成長率甚至可以從2020年的3.11%進一步上升至5.0%以上,台股續創新高的可能性極高。

值此國家遭遇前所未有的疫情威脅,吾等必須謹慎從事各項投資,但過度驚慌失措,均可能替自己招致損失。近期雖仍應持續關注疫情及疫苗生產供應的後續變化外,投資者更應持續關注已漸漸走出疫情箝制的歐、美工業大國經濟數據,並密切追蹤上市櫃公司營運消長是否受國內疫情衝擊,把觀察的位置拉高、視野放遠,方不致因市場短期氛圍而誤判全球經濟情勢。相信疫情高峰過後,台灣經濟及股市均將再起。