隨疫情持續趨緩,美股四大指數除道瓊指數外,S&P500、 那斯達克、費城半導體指數連袂於6月續創新高,其中S&P500、那斯達克指數於7月上旬續創新高,傳統大型企業及新創科技產業,儼然成為美股多頭並行的雙頭馬車。

近期公告的美國重要總體經濟數據偏向正面,是否將造成美國聯準會內部高層貨幣政策鷹派更加抬頭,持續成為金融市場關注焦點。

就業市場復甦還需要一段時間,美國貨幣政策應暫時不會改變

就業市場持續復甦,但離疫情爆發前水準仍有一段距離。

6月非農業新增就業人口從5月的增加58.3萬人,提高為增加85.0萬人,優於市場預期的70.6萬人,顯示美國就業市場持續好轉。因自願離職及求職人數同時提高,6月失業率從5月的5.8%小幅上升至5.9%,且就業總人數仍較2020年2月武漢肺炎爆發前減少680萬人,此為美國聯準會不急於改變極度貨幣寬鬆政策的重要原因。

過去14個月新增非農業就業人口合計為1,559.8萬人,為2020年3月、4月的減少人數合計數2236.2萬人的69.75%,仍未恢復疫情爆發前的就業水準。

武漢肺炎爆發前的2月失業率為3.5%的50年低點,美國就業市場雖已走過疫情爆發後的最低迷期,並在疫苗陸續接種,確診人數下降後,就業市場開始改善,但因部分經濟消費行為模式改變,導致就業市場結構改變,部分勞動力因此退出市場,致仍遲遲無法恢復正常水平,經濟活動及人際交流能否恢復疫情前爆發前景況,將是2021年就業市場能否重回疫情爆發前榮景之關鍵。

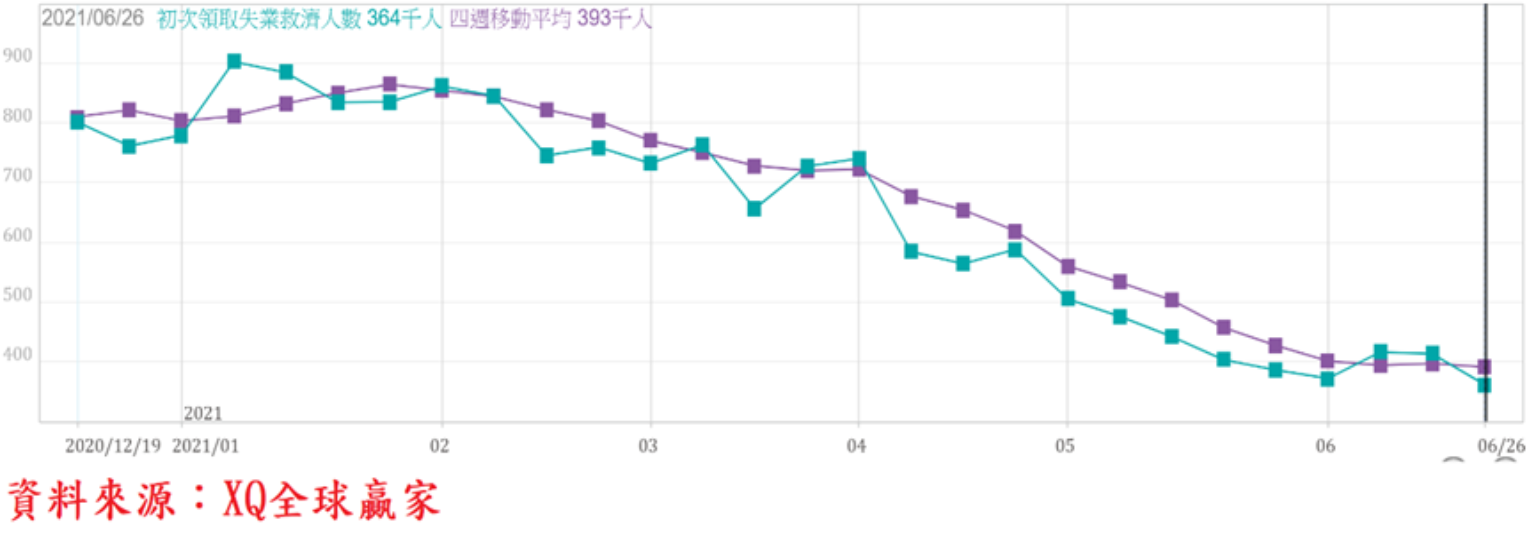

截至6月26日止的美國單周初領失業救濟金人數下降至36.4萬人,續創2020年3月14日當周(25.6萬人)以來最低,並為5月以來第三次回落到40萬人以下。四周移動平均數從前周的39.9萬人,下降至39.6萬人(續創2020年3月武漢肺炎在美國開始擴散後的最低點)。

在就業市場仍未完全恢復疫情爆發前水準之前,美國聯準會極度寬鬆貨幣政策料暫時仍不會改變,但應嚴密追蹤物價情勢變動及其對市場預期心理的影響。

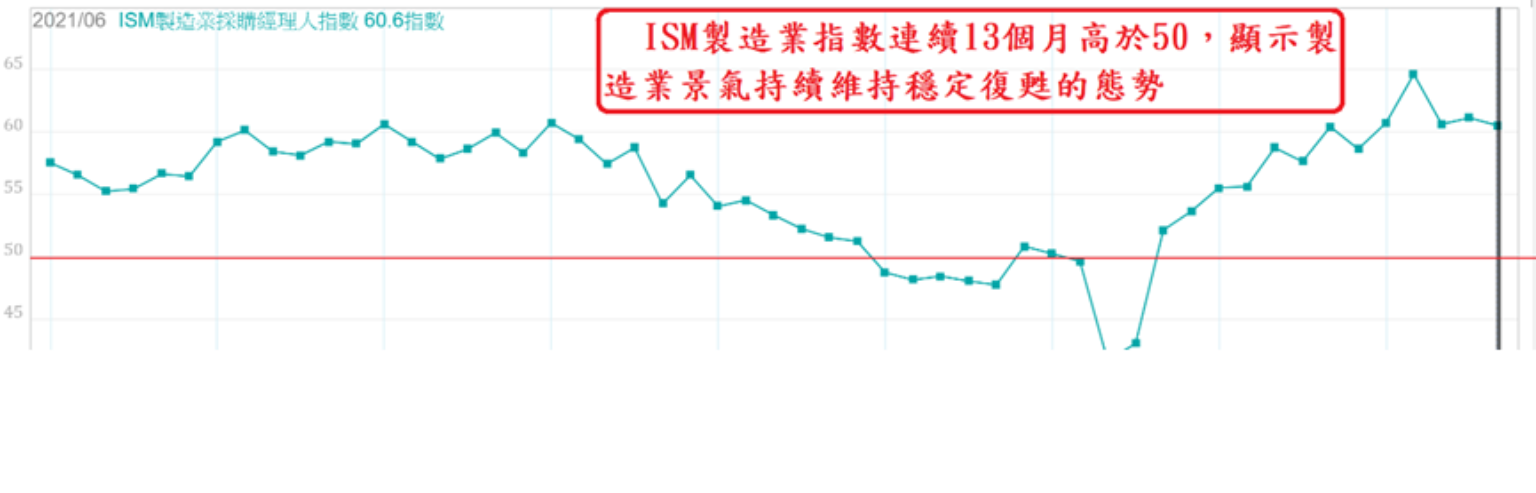

採購經理人指數ISN雙指數同步,連續第13個月高於代表景氣擴張的50以上

美國製造業ISM採購經理人指數6月自5月的61.2下降至60.6、創2021年1月以來、近6個月最低,但連續13個月在代表景氣擴張的50以上,顯示美國製造業景氣自2020年下半年起重回擴張軌道後,景氣持續維持穩定復甦的態勢。

美國非製造業採購經理人指數(ISM)6月自5月的64、創2005年8月以後最高點,下降至60.1,非製造業採購經理人指數(ISM)與製造業ISM指數同步第13個月回到代表景氣擴張的50以上,顯示美國經濟景氣復甦隨疫情舒緩已呈現穩定狀態。

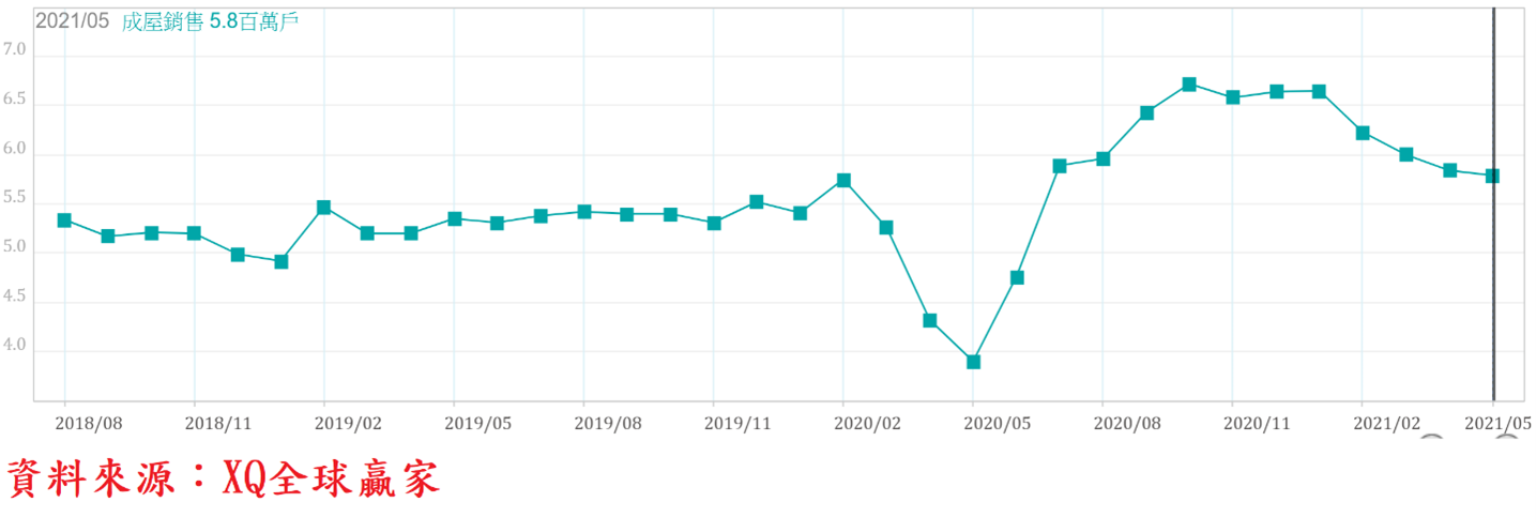

房市火熱、供不應求,成交量下降房價中位數續創新高

佔美國整體房市交易量84%的美國成屋年率銷售戶數,5月成銷售戶數較4月減0.85%,單月連續第4個月下降,但相較去年同期年增48.34%、連續第11個月正成長,且房價中位數較去年同期大漲25.92%,整體房價續創歷史新高。建築成本上升、建商工程延宕,導致房市供給嚴重不足,加上疫情期間民眾居家辦公需求、尋求更大的居住空間、紛紛從城市移居郊區,導致房市需求居高不下,適逢美國長年期房貸利率位處歷史最低檔區,更加大房市買盤追價。

美國長年期房貸利率4月隨長年期公債殖利率自年初以來最高點下降,30年期房貸利率自3.36%,6月中旬下降至3.11%,在房價持續上漲,房貸利率升降趨勢將對房市後市造成重要影響,房貸利率持續位處歷史低檔附近,使美國最長的房市多頭行情得以延續不墜。

下半年應密切追蹤全球物價情勢,觀察各國貨幣政策是否轉向

車市需求增強,但供應鏈尚未恢復正常,車市呈現供不應求。

美國一般民眾接連自兩任政府手中拿到合計超過三千美元的現金支票後,4月汽車年率銷售量上升至1860萬輛,創2005年7月以後最高點、年增率高達113.8%,5月汽車年率銷售量下降至1700萬輛、年增率仍達40.5%,6月因車市生產供給不足,年率銷售量下降至1,536萬輛,但年增率仍維持17.97%成長。年增率已連續4個月兩位數成長,顯示美國民眾耐久性消費品隨紓困金挹注及就業市場改善,經濟及日常活動逐步解封,持續明顯成長。

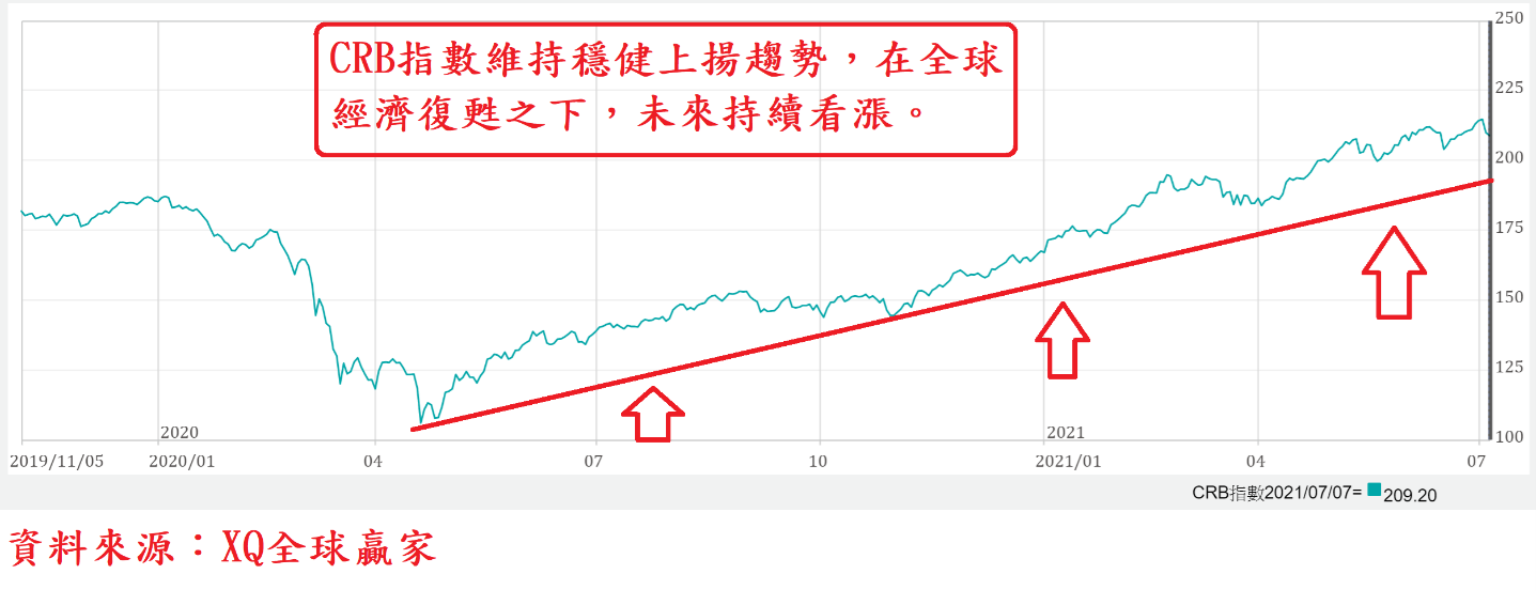

近期CRB指數持續走高,7月2日214.95點,續創2021年初以來最高點,截至7月7日為209.2點,顯示全球總體經濟因經濟活動陸續重啟後,製造業上游大宗商品及原物料需求持續增強,隨經濟景氣復甦趨勢,預期未來仍持續看漲,此將使各國生產者物價指數年增率因去年(2020)低基期因素而導致續居高檔。

以目前的CRB指數觀察,只能說生產者原物料成本已經較去年明顯上升,但卻仍屬於正常階段,以低基期導致年增率陡升,便論斷惡性通貨膨脹已形成,恐怕仍言之過早,此為美國聯準會認為目前物價高漲為暫時性現象的重要原因。投資者在2021年下半年應密切追蹤全球物價情勢,提防各主要經濟大國是否釋放出貨幣政策將由寬鬆轉向收縮的訊息。

美國就業市場雖好轉,但未達聯準會貨幣政策轉向緊縮的急迫性景況;製造業及非製造業景氣同步持續復甦,物價上漲仍在合理階段;債市殖利率緩降,房貸利率續居低檔區,顯示投資者不認為惡性通膨迫近。顯然,美股多頭循環仍未至反轉階段,台股受惠外銷出口續創佳績,即將公告的上市櫃公司第二季獲利成長可期,台股指數續創新高的可能性仍高。