新變種病毒全球肆虐,歐、美疫情再起,美國8月5日單日新增新冠肺炎病例達114,978例、創2月5日後最高點,顯示疫情再度升溫。在此同時,國內疫情則持續降溫,單日新增確診人數下降至個位數,顯示隨著持續性的實施三級警戒,並在疫苗覆蓋率超過三成後,國內疫情初步獲得控制,各種活動在下半年可望逐步解封。

台股近兩年的上漲絕非來自外資的買盤推升

華爾街似乎對染疫人數攀高反應冷淡。道瓊指數、S&P500指數、那斯達克指數均在歷史高檔盤整,費城半導體指數在8月首周甚至續創歷史新高。相對美股維持高檔強勢整理,台股在外資7月擴大賣超1221億之下、呈現自萬八以上的歷史高點拉回整理型態。

事實上,外資自2020年起即大量賣超台股5395億,但台股上漲22.8%;2021年至8月9日持續賣超台股4937億元,台股續漲19%左右。

外資2020年淨匯出49.11億美元,2021年前7月淨匯入74.02億美元,顯示外資近兩年大量賣超台股,除了6月、7月外資賣超台股共1731億、合計淨匯出54.29億美元,尚未將資金大量匯出。

由上面數據可知,台股近兩年的上漲絕非來自外資的買盤推升,而是在全球疫情衝擊下,台灣經濟表現卻表現傑出,加上台資企業投資回流,持續推高台股及台幣匯率。

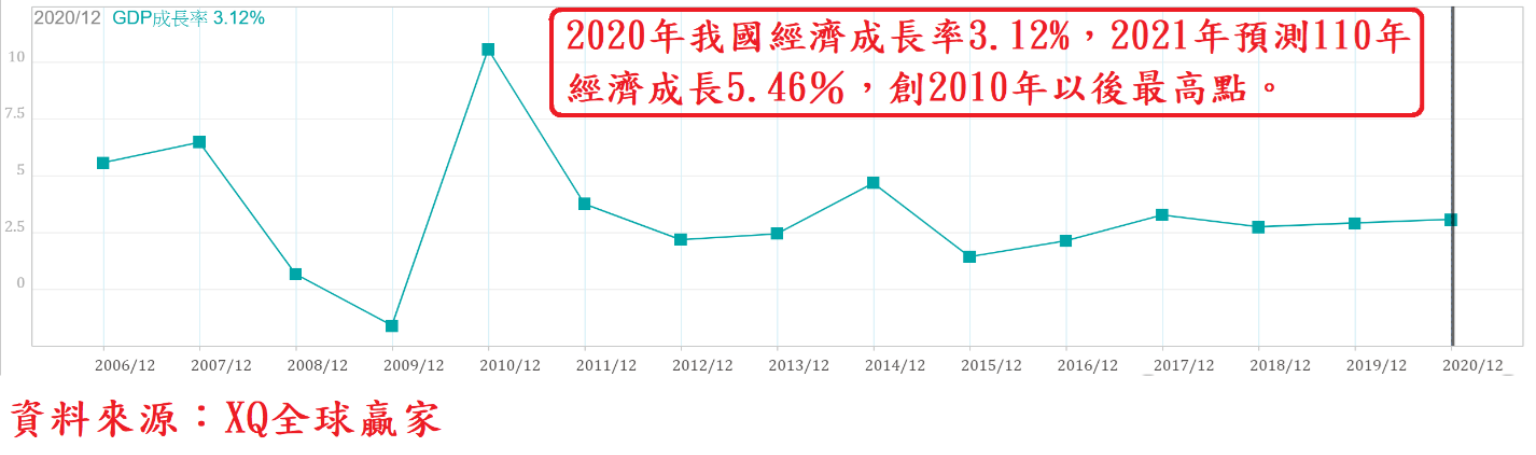

據主計處統計資料,2020年我國經濟成長率3.12%,2021年第1季初步統計經濟成長率為8.92%,較4月概估數(8.16%)上修0.76個百分點,預測2021年經濟成長5.46%。顯見,我國內需市場雖自5月起受疫情收溫衝擊,但外銷生產並未受到太大影響,無論前6月出口或外銷接單均呈現大幅成長,2021年經濟成長率甚至可以超過2020年數據,創2010年成長10.63%以後之新高(因2009年低基期負成長1.57%)。

台灣對外出口成長動能持續增強且層面持續擴大

我國6月出口年增率35.12%,為連續12個月較去年同期正成長,6月出口創歷年單月次高,進口亦創歷年單月次高,表現依舊亮眼。累計前6月出口2,069.1億美元、進口1,751億美元,各年增30.95%及28.12%,前6月出、進口同步創歷年同期新高,為金融海嘯復甦後的難得貿易盛況。

受惠於全球景氣邁向復甦,新興科技應用與無接觸商機持續擴散,以及國際原物料價格維持高檔等有利因素,刺激傳統非電子產業出口轉強,我國對外出口成長動能持續增強,且層面持續擴大。

6月資本設備進口由5月的年增36.5%,下降為年增24.5%,前6月累計資本設備進口年增29.2%,資本設備進口成長動能依舊強勁,顯示企業擴充資本投資意願仍強。

半導體資本設備進口從5月年增46.3%,下降為年增13.6%,半導體設備進口高峰已過,但仍維持成長。前6月累計半導體設備進口年增28.7%。2020年累計資本設備進口年增率3.5%,其中半導體設備累計進口年減1.7%,半導體設備進口動能在2020年第四季一度趨緩,2021年前6月資本設備及半導體設備進口成長動能同步轉強,顯示半導體產業投資成長動能明顯轉強,提供未來經濟持續成長的有利動能。

2021年6外銷接單年增31.06%,連續第16個月年增率正成長,累計前6月外銷接單年增39.19%,較前5個月累計外銷接單金額年增41.03%小幅下降,外銷接單成長動能依舊強勁。前6月接單金額最高的前兩類貨品為資訊通訊產品、電子產品,分別達834.2億美元、959.2億美元,年增分別高達26.8%、44.4%。

前6月整體外銷接單以美國占29.1%最高,其次是中國及香港地區占26.6%,歐洲則占19.5%。美國市場仍是我國最大終端消費商品外銷地區。

2020年整體外銷接單以美國占30.3%最高,其次是中國及香港地區占25.8%,歐洲則占20.4%,中國地區為外銷接單為第二位,其中有很高比例為中間原物料商品,最終消費地仍是美國,美國仍是台灣外銷出口的最大的最終消費市場。

台股基本面、資金面尚未改變,回檔整理波段應擇優站在買方

6月國內貨幣供給額M1B總計數達23.57兆,M2總計數達51.86兆,同步連續第20個月創新高,顯示國內資金水位仍在歷史高檔的氾濫水平。

據央行資料,6月證券劃撥存款餘額提高至3.05兆台幣,連續9個月上升,續創歷史新高,較5月續增467億,顯示5月以來台股雖因國際股市震盪,加上國內疫情急速升溫,導致台股下探波段回檔最低點15,345點,但國內一般個人投資者並未對市場完全失去信心,反而將部分售股資金繼續停泊在證券存款交易帳戶,導致證券劃撥存款餘額連續突破3兆大關。

隨我國疫苗接種人數迅速攀升之下,國內疫情已明顯緩和,預期隨下半年疫苗接種率提高,國內疫情可望進一步緩和,經濟活動將可逐步解封。

6月MIB、M2期底年增率17.1%、8.91%,M1B年增率雖小幅下降,但仍在高成長區域,且遠高於M2年增率,顯示資金結構仍往高流動性資金移動。無論M2、M1B總計數均同步創新高,更顯示國內資金水位仍在歷史高點的氾濫狀態。

6月定期存款、活期存款總計數分別為28.06兆、21.09兆,活期存款連續第20個月創新高,定期存款微幅下降。6月活期存款年增率17.7%(5月18.2%),遠高於定期存款年增2.87%,顯見整體貨幣供給額結構持續流向與股市動能高度相關的活期性存款態勢仍不變。

歐、美國家對新變種病毒病並非束手無策,而是努力在疫苗接種率提高後,與病毒和平共處。武漢肺炎掀起全球世紀災難終會過去,世界經濟活動與模式只會改變,不會停止前進。台股在基本面、資金面有利多頭之下,年線維持穩定多頭趨勢,回檔整理波段,仍應擇優站在多方。