美股漲多後,投資人觀望將召開的FOMC會議,使得近期美股及全球股市高檔震盪;低迷一段時間的陸股及港股,前幾週出現反彈,但因恆大案使得陸股及港股拉回,星期一港股大跌821點,也影響歐美股市大跌,其中美股四大指數下跌1.78%~2.42%。以下是宏遠投顧對未來一周行情的看法。

星期二港股一開盤下跌220點,不過收盤上漲122點,應是恆大對對港股衝擊降低;但市場認為恒大集團若破產可能是另一個「雷曼兄弟」, 恐將引發中國金融危機,則是過度渲染,因為恒大集團其性質與「雷曼兄弟」破產完全不同。

恆大性質與雷曼完全不同

在北京政府已派出工作組到恆大,開始清理恆大資產;且因中國大陸對房貸的控管嚴格,第一套房只能借7成,第二套後只能借3成,除非房價大幅下跌,不然整個房地產體系還沒問題。在北京已經發出房價跌幅不可超過15%的指令給各級政府,估計也守得住中國房地產價格,應不會出現世界級危機。

恆大集團違約不是因為經濟基本面,如房價大幅下跌造成,而是恒大本身恣意擴大資產規模,跨足汽車產業等,故恆大違約並不代表等其他中國大型房企都有風險;而且「恆大」5000多億的有息負債就算全部違約,其帶給交易對手如銀行、保險、證券、資產管理等金融機構的損失是可控的。

至於「雷曼兄弟」破產是因為美國房地產泡沫後次級貸款及相關衍生性金融商品價格大幅下跌,造成大量的資產減值,且因雷曼兄弟為美國五大投行之一,當時次級貸款及其衍生性金融商品大幅下跌,引發其交易對手巨大損失,連帶引發其他金融機構連帶出現破產為積,造成市場擠兌,進而引發金融危機,兩者截然不同。

恆大事件會影響近幾天港股修正,可能短線會有部分亞洲資金逃離港股,但在該賣股票的機構法人這兩天就會做好調整,對陸股及全球股市影響不致擴大。台股因中秋連假暫時躲過港股及美股下跌的影響,如果星期二美股反彈,台股受影響將會降低;如果星期二美股繼續下跌,星期三台股大盤及個股股價會受較大影響;不過星期二港股由黑翻紅,預期美股也有機會出現反彈,對星期三台股的衝擊將會降低。

不過,短線投資人仍須關注美國FOMC會議,如果中美兩股市能夠在FOMC會議結束後往上發展,將有利全球股市正面發展,且恆大案可以利空出盡,將可推升陸股及港股反彈;如果上述情況往負面發展,短線將不利於全球股市,可能出現漲多拉回,台股也難以避免漲多修正。

中美基建及補庫存,推升全球經濟發展

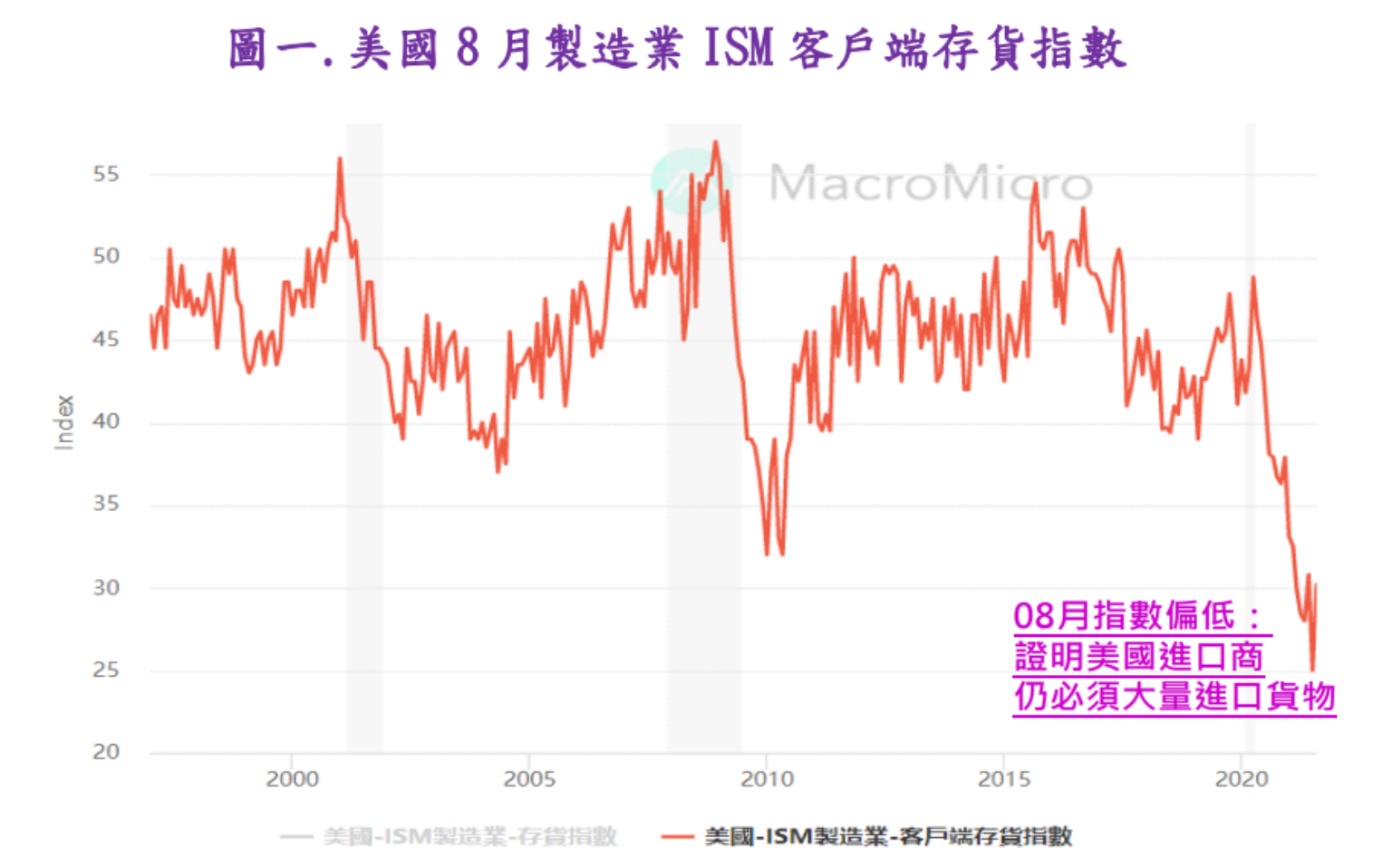

雖然短線全球股市會受到美國FOMC會議,及港股及陸股會受中國恆大案的影響,但聚焦中長線推升全球經濟成長的動力才是最重要,這也是全球股市長線發展的驅動力;因美國基礎建設老舊,美國將投入大筆資金做建設,加上中國也大量投入基礎建設,並打擊遊戲股、比特幣挖礦及娛樂圈來引導市場資金往實體經濟投資,上述將是促進全球經濟發展最重要的推動力。且因美國庫存仍在30年新低,見下圖一所示,新冠肺炎疫情造成生產斷鏈使得廠商嚴重缺貨及損失, 不留庫存的Just in Time庫存管理模式崩解,尤其汽車產業缺貨嚴重,逼迫生產商必須開始建立安全庫存,避免生產及銷售斷鏈造成巨大損失。

Just in Time庫存管理崩解的重大結構性改變,會使全球生產商增加部分安全庫存量,補庫存將會成為推升全球經濟成長的重要動力之一;配合中美基建大增有利全球經濟復甦及股市正面發展,會對原物料需求大幅增加及未來通膨上升, 預期原物料漲價股及抗通膨概念股將會浮上檯面。

節前壓抑,有利節後表現?

歷經7~8兩個月台股個股股價跌幅深,外資從8月21日起回補台股1千多億,也趁台股指數大幅回檔回補期貨空單,近三週來台股大盤指數從最低的16,248點大幅反彈到9月3日收盤17,516點,已預告短線台股大盤低點已過。雖因Delta病毒及中秋變盤說影響,加上近期電子景氣出現雜音,近兩週台股成交量萎縮, 中秋節前受壓抑。中秋變盤說使得部分散戶及大戶退出觀望,因個股股價跌深後的本益比偏低且具有投資價值,在看好台股行情的投資人提早卡位,使得17日台股大盤上漲100點及個股股價反彈,不畏中秋連假變盤說影響;但17日最後一盤殺低台積電及其他電子權值股股價,使得台股大盤收盤下跌1.9點,不過外資卻在17日放連假4天之前大買60億貨櫃航運股,頗令人玩味。

雖因港股及美股下跌將會影響台股星期三表現,但台股大盤指數及個股股價表現仍需以基本面獲利、未來景氣趨勢、本益比低為依歸,價值低估的股票,股價下跌可能是買點,價值高估的股票,股價下跌可能仍是賣點。如以近期許多個股股價跌深後因基本面獲利大好、未來景氣趨勢佳及本益比偏低,目前也具有投資價值,且看好台股行情的投資人提早在17日卡位,如果星期三個股股價有不理性大跌,或將是部分好股票的不錯投資機會,說不定有利於中秋後台股表現。甚至星期二港股由黑翻紅,使得星期二歐美股市也出現反彈的話,說不定星期三台股表現也不見得會很差,說不定許多個股會是表現不錯。

車用電子支撐電子業成長

近期資訊產品及手機需求大多有轉弱情況,但車用晶片吃緊及下半年汽車出貨增加,支撐台積電調漲晶圓代工成熟製程價格,近三週來台積電股價反彈超過10%,也站回所有均線之上。車用晶片吃緊及缺貨支撐台積電調漲晶圓代工成熟製程價格,也使聯電及世界先進受惠,近期晶圓代工3檔個股表現強勢,也創近期新高;雖然近期晶圓代工3檔個股股價漲多回檔,但因趨勢明確,股價適度修正後可再介入。

晶圓代工突然漲價不利於IC設計股,因短線無法對客戶調漲售價,倘若股價再繼續修正,將來產品售價可以調漲且股價回跌較多的IC設計公司,仍可擇優投資;無法反應漲價給客戶的IC設計公司,若股價基期及本益比還很高的話,近期股價反彈則需減碼。

因為,近期資訊產品、電視、智慧型手機等需求大多有轉弱情況,使得MCU、驅動IC、消費用MOSFET、觸控IC、CIS等陸續有景氣雜音出現,手機類的聯發科也面臨庫存調整;在電子產業景氣高峰可能反轉往下,且因第四季到明年第一季都為IC設計淡季,上述個股股價漲太多且明年獲利可能不會成長甚至衰退,近期股價反彈則須見好就收。

蘋果新手機出貨週期、車用晶片在晶圓代工產能支援下使得汽車出貨量增 加,成為下半年電子產業最大支撐力道;但蘋果新手機沒有太多創新,不能過度期待會賣得很好,車用電子相關個股股價大漲後,上半年每股獲利跟股價不相稱,且有整流二極體等需求降溫情況,近期追高宜甚。下游PC及NB組裝廠、中游零組件股股價大幅修正後本益比已低,如華碩、技嘉、微星、鴻海、被動元件及PCB等個股,股價跌深及本益比低,有機會跌深反彈,可擇優短線投資。面板股的友達及群創今年稅後EPS高達6~7元以上,明年稅後EPS應該還有3~4元,近兩個月面板股股價從最高點大跌4~5成,股價應有機會出現跌深反彈。

保守看待電子業景氣

雖然今年會是電子業很好的一年,但電子業景氣可能在今年第三季達到高峰就往下,預估今年第四季到明年上半年,我們較保守看待電子業景氣及股價表現;提防這波電子股的走勢可能跟2003年SARS結束後先大漲一年多,然後從2004年底到2005年由貨櫃航運、散裝航運、鋼鐵、塑化、水泥等類股大幅表現, 電子股出現漲多修正且股價表現弱勢的情況。

1. 去年至今大好的耳溫槍等防疫需求,及在家上班上課所買的網通及電腦相關產品已結束,因提早在去年及今年上半年消費且把不想買的人都強迫需求,預期未來消費需求大減,如最近筆電需求就大幅下修,不利下半年以後業績發展。

2. 華為被美國管制,中國資訊及手機廠怕被美國斷貨,去年大量拉庫存,尤其中國手機廠為了搶食華為市佔率,大搶手機晶片產能,但在手機需求衰退下,目前中國資訊及手機廠手上庫存不少,去年至今搶晶片庫存造就的榮景也結束了。

3. 去年至今缺貨之際的過度訂單及大量重複訂單,隨著近期該買的以及不想買的人都買了,造就本波電子資訊產業大榮景可能已結束,接下來要做庫存調整,使得一段時間廠商將不會拉貨,產品售價恐將由漲價變成降價的可能。

4. 未來通膨趨勢已經不可避免,一般民眾花費完生活所需的開銷後,剩下來的可支配所得將會降低,會排擠對消費性電子產品的需求;因原物料價格上升造成生產成本上升,加上資訊電子需求可能不會成長,廠商面臨成本上升無法轉嫁出去及銷售量下降的雙重衝擊,對資訊電子業不利。近期包含電腦及相關產品、電視、手機等銷售都有降溫情況,面板、DRAM、記憶體等產品報價出現下跌趨勢;上游IC設計公司產品售價也到頂且價格可能反轉,又面臨晶圓代工漲價的不利。

5. 目前很多中小型電子股股價已超漲到超出公司基本面,包含許多IC設計、車用電子零組件、LED零組件、二三線晶圓材料及第三代半導體等公司;在今年底景氣從高峰往下,預期明年上半年業績及獲利將出現衰退,不利股價表現。

6. 蘋果發表新手機沒有太多創新,Apple股價應聲下跌,因此不要過度期待會賣得很好,對蘋概股中性看待就好;雖然車用電子是下半年電子產業最後支撐力道,但車用電子相關個股股價大漲後,上半年每股獲利跟股價不相稱,題材性大於獲利性,股價見好就收。

7. 目前三大法人尤其投信基金對電子股的持股太偏高,一旦電子業景氣由高峰反轉往下,預期電子股股價會開始進入修正,須提防引發一波多殺多的情況。

預期通膨上升,漲價股將躍上檯面

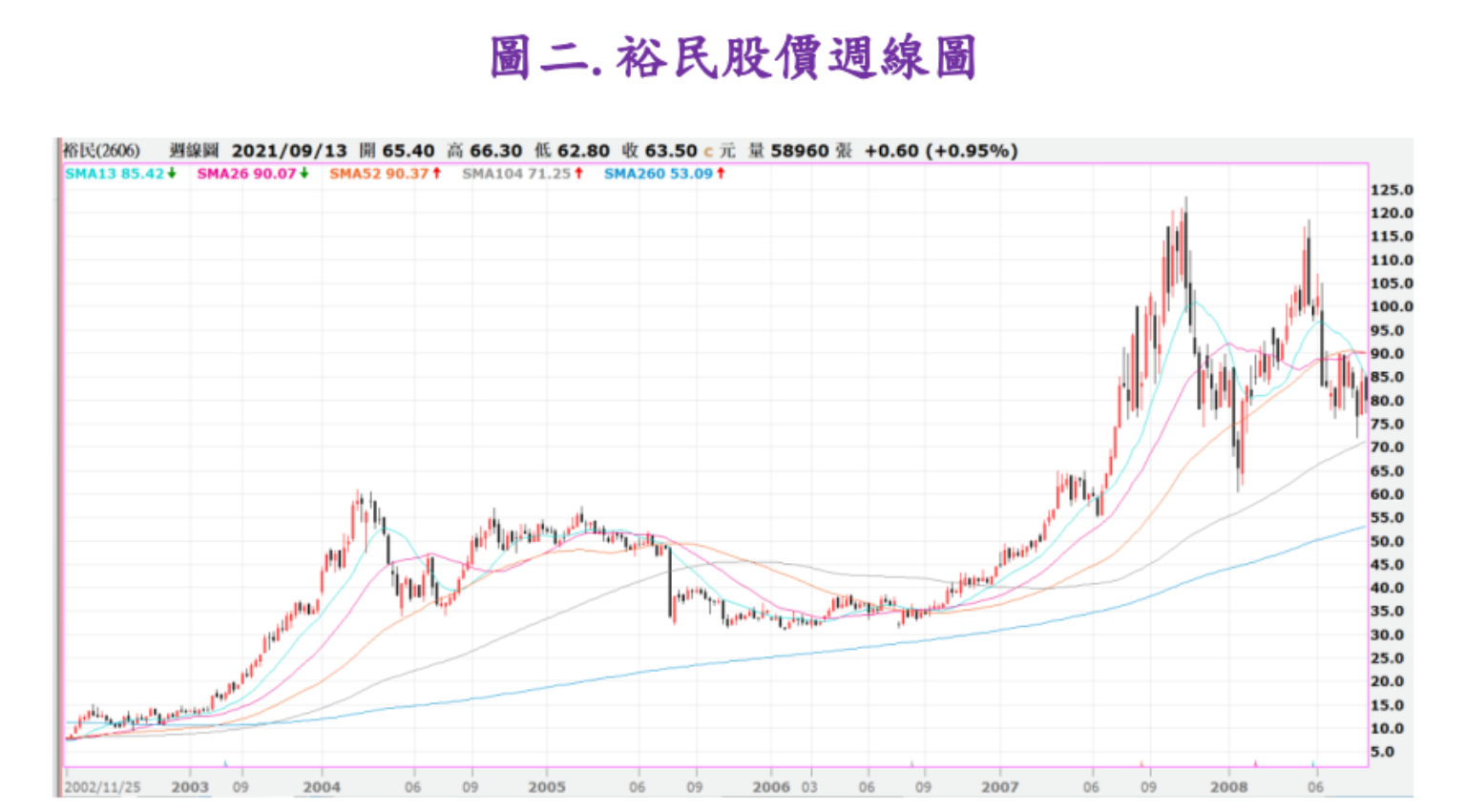

因Just in Time庫存管理模式崩解,預期全球任何廠商將會增加安全庫存量, 未來全球生產商及銷售商增補庫存將是推升全球景氣的重要推手;中美基建大增有利全球經濟復甦及股市正面發展,未來幾年對原物料需求將會大幅增加及通膨也會上升,預期原物料漲價及抗通膨概念股將浮上檯面,可能未來傳產漲價股表現會優於電子股。例如前一波中國大基建,造就鐵礦砂、散裝航運、鋼鐵、塑化、石油等原物料大行情,2003~2008年就大漲上述產業及個股,其中裕民股價從2003年10元大漲到124元(不含除權息),見下圖二、裕民股價週線圖所示。

因為中美基建才要推出且建設會持續數年之久,對貨櫃航運、散裝航運、鋼鐵、塑化、水泥等實質需求將會大幅增加,預期對上述產業非常有利且需求也會持續數年;因此,第二季上述傳產漲價股股價的大幅表現,第三季股價漲多拉回, 可能只是開始熱身而已,應該不會這樣就結束,預期未來股價整理完畢後,不僅未來股價可能出現大幅反彈,甚至還可能再啟大波段行情。

散裝航運股除受惠於貨櫃航運供給不足的外溢效果,又因中美基礎建置的大量需求,使得散裝船租金價格上漲;但在舊合約尚未換新約前,公司獲利無法大幅顯現,需要一段時間才能發揮效益。今明兩年散裝航運股每股稅後EPS遠低於貨櫃航運公司,即使散裝航運股股本小且表現活潑,但高獲利且低本益比的貨櫃航運股股價若是不漲,散裝航運股股價漲不上去,甚至連鋼鐵股、塑化股、水泥股、造紙股等股價也面臨股價漲不上去的天花板壓力。傳產漲價股股價要再往上大漲,必須貨櫃航運股股價上漲及大漲作為領頭羊,才會拉開比價空間,帶動散裝航運、鋼鐵、塑化、水泥、造紙等傳產漲價股股價上漲;因為股價表現會以稅後 EPS 最高、本益比最低、趨勢往上為依歸,股價也會有比價倫理。

電子股已漲過,將換傳產漲價股漲?

市場資金一套會往短線最有投資效益的地方跑,常常在電子股及傳產股之間輪動,也會出現投資人或三大法人追逐強勢股,砍殺弱勢股;例如近兩週來台積電及聯電股價表現強勢,很多法人及投資人就賣掉股價不漲貨櫃航運、散裝航運、鋼鐵、塑化等傳產漲價股,跑去買台積電及聯電等權值股。但因目前大多數資訊電子產業景氣由高峰反轉往下,剩車用晶片及蘋果新手機出貨作支撐,僅剩台積電、聯電、世界先進、少數本益比低的電子股股價能夠表現較為強勢而已。

中美基建大增將有利全球經濟復甦、肺炎疫情造成生產供應鏈的Just in Time庫存模式崩解使得廠商必須增補安全庫存,都會對原物料需求大增及推升未來通膨,預期未來原物料業及抗通膨概念股業績及獲利會大增;且就以往原物料行情至少都有2~3年以上,不會表現一季就結束,今年第二季台股傳產漲價股股價大幅表現,可能只是初步表現而已。但原物料價格上漲會使廠商生產成本提高、民眾生活支出增加及可支配所得降低,不利於消費性電子產品的需求,且因廠商可能無法轉嫁成本,使得電子業將面臨成本上升及需求下降的雙重衝擊2022年獲利可能會下降,不利電子股,可能未來傳產漲價股股價的表現將會優於電子股。

晶圓雙雄及護國艦隊,台股多頭指標

台灣貨櫃航運股股股價大幅回跌2~3個月後本益比太過偏低,投資價值已大量浮現,且因最近一個月來全球貨櫃航運股股價大漲及創新高股價、外資在17日大買三檔貨櫃航運股約60億,台灣貨櫃航運股股價可能整理近尾聲,或將有機會再啟波段行情;一旦貨櫃航運股股價再啟大波段行情,也有機會帶動散裝航運、鋼鐵、塑化、水泥等傳產漲價股股價開始上漲甚至大漲。

台股大盤要轉危為安再往上大幅反彈或創新高,無法只靠景氣高峰觸頂的電子股做表現,也不能一直出現只拉抬台積電股價的「拉積盤」,更不能一直漲那些沒有多少獲利且本益比很高的題材性電子股,或是漲那些偏向投機色彩的主力股。必須要靠今明兩年產業及獲利趨勢最確定、全台股本益比最低的貨櫃航運股股價大漲,帶動低本益比的散裝航運、鋼鐵、塑化、水泥、造紙等等傳產漲價股上漲,配合獲利大幅成長且本益比低的金融股股價上漲、晶圓代工雙雄及電子業績成長股強勢,台股大盤才可轉危為安。