恆大案使得上週一港股大跌821點,也影響歐美股市大跌,上週二港股開低走高上漲122點,但歐美股市小漲小跌,上週三台股反應前兩天港股及歐美股市下跌而大跌351點。

上週三陸股開盤不受恆大影響,主因北京政府派出工作組到恒大,開始清理恆大資產,中國對房貸控管嚴格,第一套房只能借7成,第二套後只能借3成,北京發出房價跌幅不可超過15%指令給各級政府,恆大案不再擴大,上週三及四陸股及港股上漲。

加上FOMC會議如預期會縮表但不升息,上星期三及四兩天歐美股市上漲,使得台股上週四上漲152.4點,上週五上漲181.97點,連續兩天上漲334點,幾乎回補上週三下跌351點,上週五收盤為17,260點,本週台股將會如何表現?以下是宏遠投顧對本週台股走勢的分析看法。

受到中秋變盤說及放假4天的影響,9月中旬前台股大盤已連跌7~8天,也使得部分散戶及大戶退出觀望;因部分個股股價跌深後具有投資價值,看好台股行情的投資人提早卡位,使得9月17日個股股價反彈,原本台股大盤指數在收盤前上漲100多點,但尾盤卻因賣盤摜壓而使得大盤指數翻黑。

雖然中秋假期間遇到恆大事件,影響上週三台股大盤及個股股價大跌,歷經中秋變盤說及恆大事件的兩次大洗盤,讓沒有信心的投資人退出台股,個股籌碼變乾淨,且因上週四及五連續兩天大漲334點,很多投資人不敢追價,或將有利於許多價值低估股未來股價表現。

近期台股觀察指標,將以晶圓代工雙雄及貨櫃航運股為多頭代表,股價跌深及獲利好且本益比低的電子股及傳產股也會有機會出現反彈;但是,預期獲利大好且本益比很低的傳產漲價股表現將會優於電子股表現,因為, 電子業景氣已出現高峰往下,且因近期中國許多地區缺電將不利於電子業。

車用電子最後支撐,保守看電子景氣

車用晶片吃緊及下半年汽車出貨增加,支撐台積電調漲晶圓代工成熟製程價格,也使得聯電及世界先進受惠,近期晶圓代工3檔個股表現強勢,聯電及世界先進股價也創近期新高;近期晶圓代工3檔個股股價漲多回檔,因趨勢明確,股價適度修正後仍可介入投資及區間操作。

但晶圓代工突然漲價不利於IC設計股,因短線無法對客戶調漲售價,將來產品售價可以調漲且股價回跌較多的IC設計公司,仍可擇優投資;無法反應漲價給客戶的IC設計公司,若股價基期及本益比還很高,股價反彈則需減碼。

因近期資訊產品、電視、智慧型手機等需求轉弱,使得MCU、驅動IC、MOSFET、觸控IC、CIS等景氣有雜音,聯發科也面臨庫存調整;在電子業景氣高峰可能反轉往下,第四季到明年第一季為IC設計淡季,上述股價漲太多且明年獲利可能不成長甚至衰退,股價反彈須見好就收。

蘋果新手機出貨週期、車用晶片在晶圓代工產能支援下使得汽車出貨量增加,成為下半年電子產業最大支撐力道;但蘋果新手機沒有太多創新,不要過度期待會賣得很好,車用電子相關個股股價大漲後,上半年每股獲利跟股價不相稱,且有整流二極體等需求降溫情況,近期追高宜甚。

下游PC及NB組裝廠、中游零組件股股價大幅修正後本益比已低,如華碩、技嘉、微星、鴻海、被動元件及PCB等個股,股價跌深及本益比低,可擇優短線投資。面板股的友達及群創今年稅後EPS高達6~7元以上,明年稅後EPS應該還有3~4元,近兩個月面板股股價從最高點大跌4~5成,股價有機會跌深反彈,但反彈建議減碼。

雖然今年是電子業很好的一年,但電子業景氣可能在第三季達到高峰就返轉往下,今年第四季到明年上半年,我們比較保守看待電子業景氣及股價表現,因為:

通膨排擠消費性電子產品需求

1、去年至今大好的防疫需求及在家上班上課所買的網通及電腦相關產品已結束,因提早在去年及今年上半年消費且把不想買的人都強迫需求,預期未來消費需求大減,如最近筆電需求就大幅下修,不利下半年以後業績發展。

2、華為被美國管制,中國資訊及手機廠怕被美國斷貨,去年大量拉庫存,尤其中國手機廠為了搶食華為市佔率,大搶手機晶片產能,但在手機需求衰退下,目前中國資訊及手機廠手上庫存不少,去年至今搶晶片庫存造就的榮景也結束了。

3、去年至今缺貨之際的過度訂單及大量重複訂單,隨著近期該買的以及不想買的人都買了,造就本波電子資訊產業大榮景可能已結束,接下來要做庫存調整,使得一段時間廠商將不會拉貨,產品售價恐將由漲價變成降價的可能。

4、未來通膨趨勢已經不可避免,一般民眾花費完生活所需的開銷後,剩下來的可支配所得將會降低,會排擠對消費性電子產品的需求;因原物料價格上升造成生產成本上升,加上資訊電子需求可能不會成長,廠商面臨成本上升無法轉嫁出去及銷售量下降的雙重衝擊,對資訊電子業不利。近期包含電腦及相關產品、電視、手機等銷售都有降溫情況,面板、DRAM、記憶體等產品報價出現下跌趨勢;上游IC設計公司產品售價到頂且價格可能反轉,又面臨晶圓代工漲價的不利。

別過度期待iPhone 13銷量

5、目前很多中小型電子股股價已超漲到超出公司基本面,包含許多IC設計、車用電子零組件、LED零組件、二三線晶圓材料及第三代半導體等公司;在今年底景氣從高峰往下,預期明年上半年業績及獲利將出現衰退,不利股價表現。

6、蘋果發表新手機沒有太多創新,不要過度期待會賣得很好,對蘋概股中性看待;雖然車用電子是下半年電子產業最後支撐力道,但車用電子相關個股股價大漲後,上半年每股獲利跟股價不相稱,題材性大於獲利性,股價見好就收。

7、中國兩國開始出現封殺虛擬貨幣,不利於虛擬貨幣挖礦的板卡及相關公司;且因近期中國電力短缺,許多企業被勒令停工,將對許多限電地區的電子業不利。

8、目前三大法人尤其投信基金對電子股的持股太過偏高,且因電子業景氣將由第三季高峰反轉往下,預期到2022年上半年將會面臨淡季效應以及業績衰退情況,可能電子股股價會開始進入修正,須提防引發一波多殺多的情況。看看下圖一大立光(3008)週線圖及立積電(4968)股價日線圖所示,提防未來許多本益比太高且業績及獲利不如預期的電子股,例如高本益比的電子股及千金股,出現類似大立光及立積電股價漲多之後,一旦景氣不如預期且競爭激烈,股價出現大幅修正的可能。

預期通膨上升,漲價股將躍上檯面

因肺炎疫情造成Just in Time庫存管理模式崩解,很多生產商及銷售商飽受缺料無法生產及銷售之苦,預期全球任何廠商將會增加安全庫存量,未來全球生產商及銷售商增補庫存將是推升全球景氣的重要推手;再因中美基建有利全球經濟復甦,未來幾年對原物料需求將會大幅增加及通膨也會上升,預期原物料漲價及抗通膨概念股將浮上檯面,可能未來傳產漲價股表現會優於電子股。

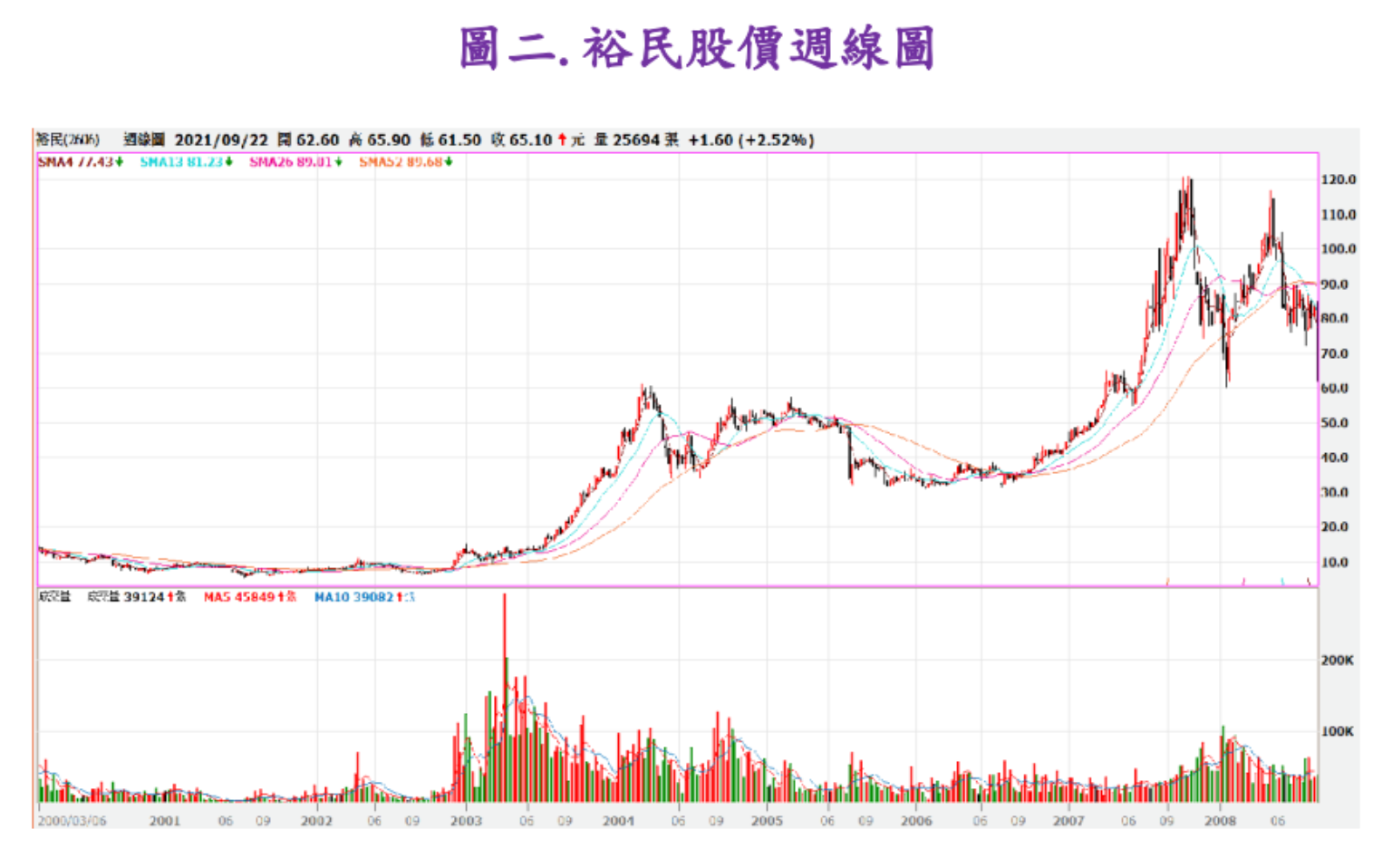

例如前一波中國大基建,造就鐵礦砂、散裝航運、鋼鐵、塑化、石油等原物料大行情,2003~2008年就大漲上述產業及個股,其中裕民股價從2003年10元不到大漲到124元(不含除權息),就經歷6年大多頭行情,見下圖二.裕民股價週線圖所示。

由於第四季為原物料出貨旺季,且因中美基建才要推出且建設會持續數年, 對貨櫃航運、散裝航運、鋼鐵、塑化、水泥等實質需求會大幅增加,預期對上述產業非常有利且需求也會持續數年;如以第二季上述傳產漲價股股價大幅表現, 即使第三季股價漲多拉回,第二季股價大幅表現可能只是開始熱身而已,應該不會這樣就結束,不僅未來股價可能出現大幅反彈,甚至還可能再啟大波段行情。

但傳產漲價股股價要再往上大漲,必須獲利大幅成長且本益比最低的貨櫃航運股股價上漲及大漲作為領頭羊,才會拉開比價空間,帶動散裝航運、鋼鐵、塑化、水泥、造紙等傳產漲價股股價上漲;因為股價表現會以稅後EPS最高、本益比最低、趨勢往上為依歸,而且股價也會有比價倫理。