受中國限電及美國FED主席說明通膨超出預期,美國10期公債殖利率上升, 使得美股四大指數大跌,上週台股大盤大跌690點,收在16,570點;雖然各類股都下跌,但上市櫃類股皆以中小型電子股跌幅最大。主因受到中國限電影響,對工廠大多在江蘇及廣東兩省的電子業影響最大,且因景氣及獲利也由高峰反轉往下。

但部份生產據點在台灣、東南亞地區、上游原物料公司則可能受惠轉單及產品報價上漲,因而上週造紙、塑化、太陽能股及風力發電股、越南概念股、紡織股,及波羅的海運價指數大漲的散裝航運等相關個股表現較為強勢

本週台股將會如何表現?以下是宏遠投顧對本週台股走勢的分析看法。

上週五美股反彈,本週台股大盤及個股股價有機會跌深反彈,惟美股可能才剛開始下跌,除非中國限電解除且美股四大指數繼續往上漲,台股大盤及個股股價也會持續大幅反彈;不然的話,可能要等美股補跌完畢再出現反彈,台股大盤及個股股價才會出現比較像樣的反彈,短線不急躁。

不過,美股補跌完再出現反彈,初期個股股價也都會出現反彈,但反彈幾天後,也可能會出現新的強勢股, 或個股股價先修正再經過測底後又重啟行情,若是金子就會發光發亮。

預期第四季傳產漲價股將優於電子股

中國限電及美股漲多修正造成近期台股大盤及個股股價出現修正、調整、測底及恐慌性賣壓等情況,但因中美基建即將開始,對原物料及船隻運輸需求將會大增,預期未來傳產漲價股及運輸類股可能會表現強勢。因為目前景氣及獲利趨勢往上,股價從7月最高點往下大幅修正後目前本益比太過偏低,投資價值大幅出現;且因中美基建正要開始,對貨櫃航運、散裝航運、鋼鐵、塑化、水泥等原物料及船隻運輸需求將會大增,預期景氣將會持續數年之久。

例如2000年初,中國實施大基建,2003~2008年期間造就散裝航運、鋼鐵、塑化、水泥等等原物料及船隻運輸需求大增的大多頭行情,其中裕民業績及獲利大好數年之久,股價也從10元不到,大漲到最高124元,走5~6年的長多大行情,這還不包含那幾年的配息及配股,見下圖一裕民股價週線圖所示。

我們認為,中國限電及美股下跌,對上述相關產業及個股股價造成下跌,有可能是對股價已先大幅修正的傳產漲價股做最後測底;只要趨勢及獲利往上且本益比太低,股價大跌後將會出現好買點。且為貨櫃航運、散裝航運、鋼鐵、塑化、水泥等股價從最高點往下大幅修正,至本週也修正12~13週,也可能屆臨第13週轉折點,可能就在等美股補跌的最後測試而已。

其中上週塑化、水泥、散裝股股價已率先上漲表態,預期股價修正4~5成的航運股也將有機會在近期出現落底反彈,而且若因融資大減且持股偏低的三大法人認錯回補股票,將使貨櫃航運股股價出現較大的反彈空間。

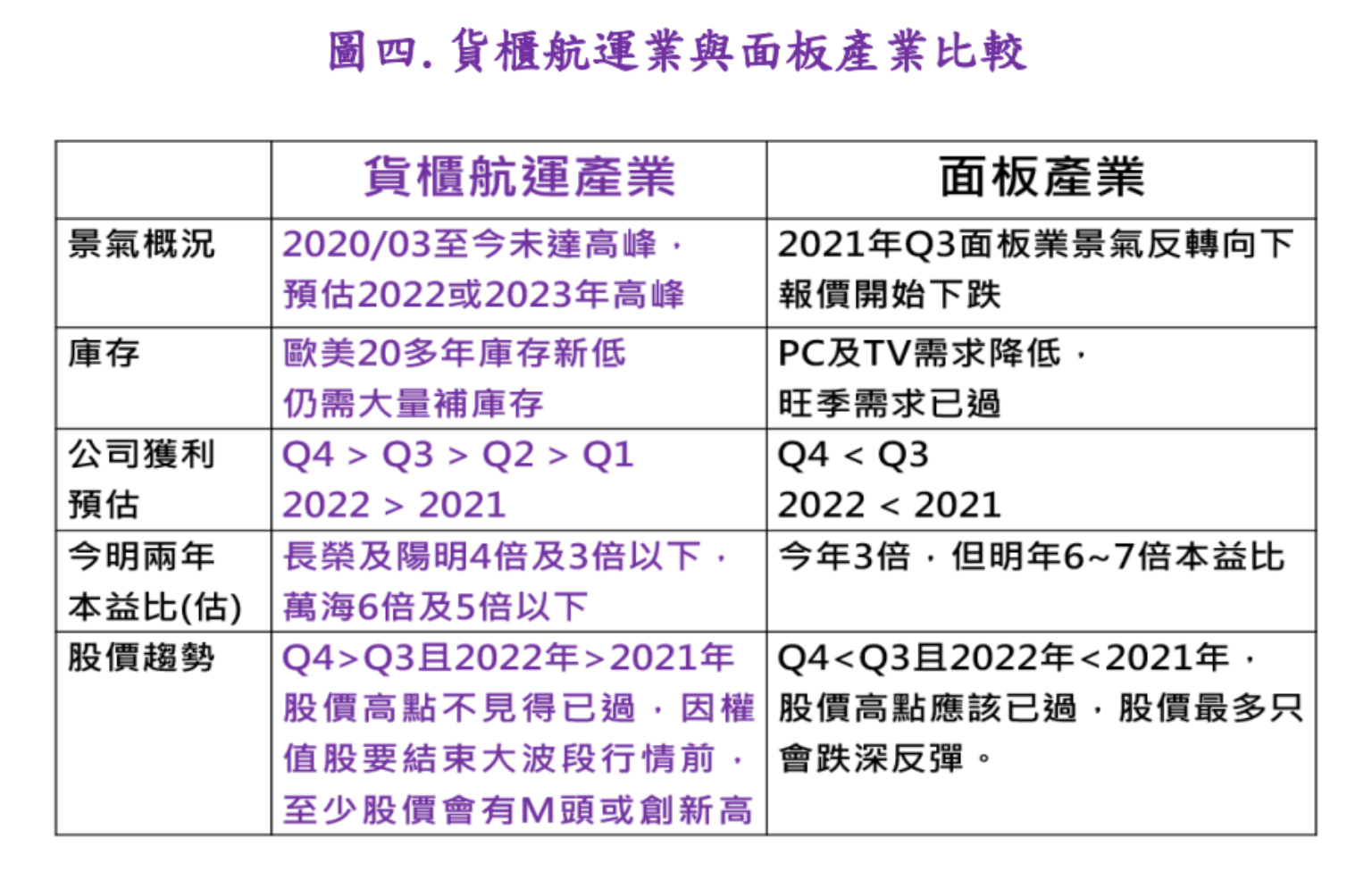

由於電子股業績及景氣已從高點反轉往下,第四季到明年上半年面臨淡季效應,會使得今年第四季到明年第一季沒有作夢行情,除少數電子個股外,大都數電子股將不會有太多業績題材做支撐,可能會使得股價表現處於弱勢。

又因原物料價格上漲也會不利於未來電子產品需求及廠商獲利受壓縮,且目前三大法人及一般投資人持有電子股比重仍然過高,一旦電子股業績不如預期,未來三大法人勢必會降低電子股比重,因而未來電子股股價反彈仍需需要減碼。除非未來電子股股價有大跌甚至超跌,屆時投資價值才會浮現,也才會有較大的反彈行情。

由於外資及投信等三大法人及一般投資法人持有傳產漲價股比重偏低,持有電子股比重太高,當第四季電子業景氣及獲利反轉往下且因目前股價基期及本益比仍然偏高,但傳產漲價股景氣及獲利往上且本益比偏低,預期這種物極必反的情況可能就快要出現逆轉了。

可能第四季傳產漲價股會出現如同今年第二季股價大幅表現那樣,但是許多股價大漲及超漲的電子股則是出現股價做修正的情況; 甚至在中美基建開始推動下,如同2003~2007年原物料漲價股及航運類股出現數年之久的大多頭行情一般,可能也說不定。

護國神山及護國艦隊最重要關鍵

受到中國限電及美股漲多修正的影響,台股大盤及個股股價面臨漲多修正, 上週五美股反彈,本週台股大盤及個股股價有機會出現跌深反彈,惟短線台股大盤及個股股價能否持續反彈,仍然需要看未來美股是否持續反彈的臉色。

但台股大盤要轉危為安及大幅反彈,除晶圓代工雙雄穩住台股大盤及電子股外,還要靠今明兩年產業及獲利趨勢最確定、全台股本益比最低且未來殖利率最高的貨櫃航運股止跌反彈甚至大漲,帶動散裝航運、鋼鐵、塑化、水泥、造紙等傳產漲價股上漲,配合金融股股價上漲、這才是台股大盤轉危為安最重要的兩大關鍵。

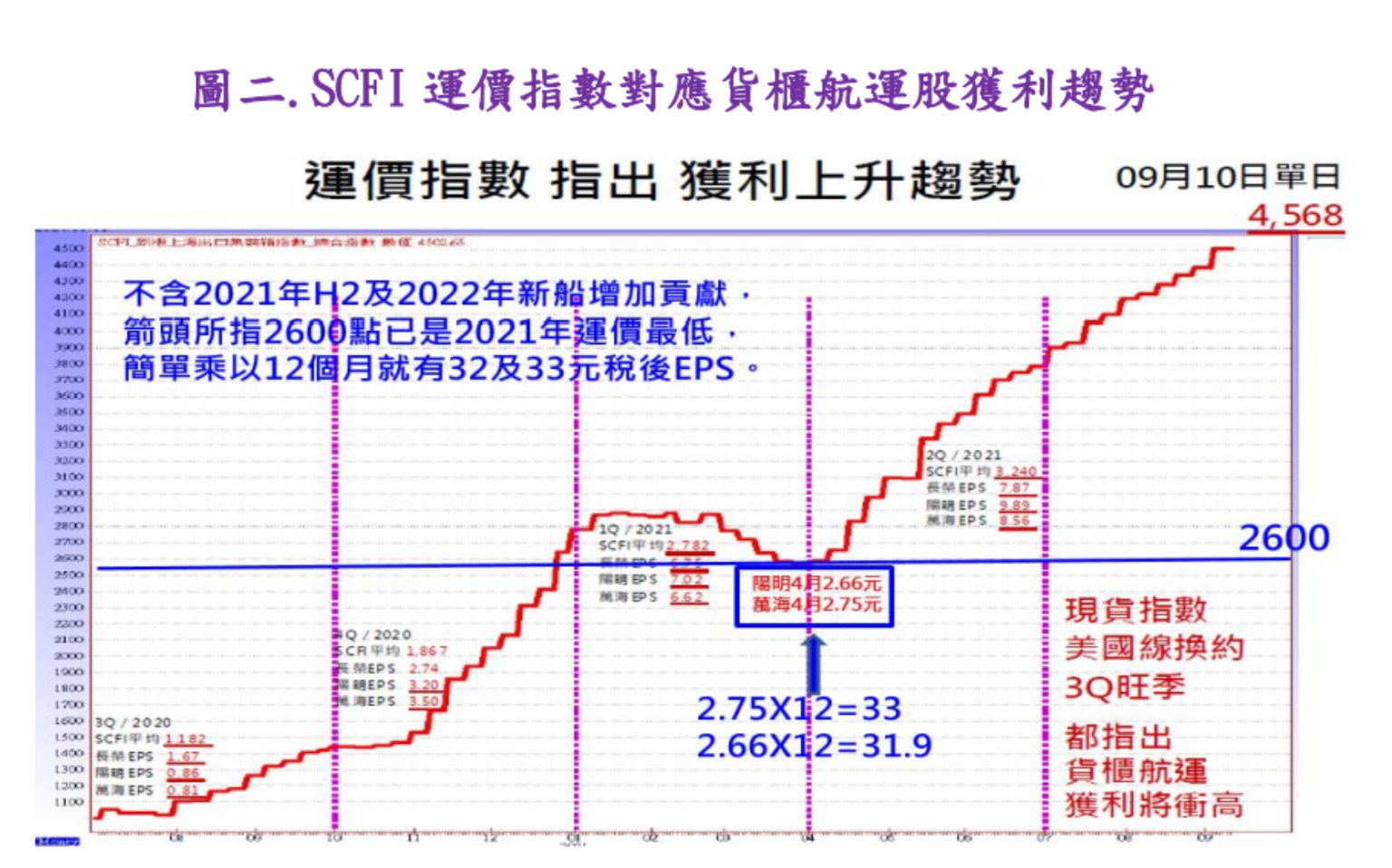

受中國限電使得運價漲多回跌很正常,但因歐美需求太強會使得運價回跌有限,貨櫃航運三雄今明兩年產業及獲利趨勢還是非常確定,預估今明兩年稅後EPS可超過40及50元以上,是目前全台股本益比最低且未來兩年殖利率最高的公司。投資人可從下圖二及三去推演出2022年獲利,但4月單月獲利是以3月運價最低點2600算起,還不包含下半年起增加的船隻及未來塞港解除的周轉率增加的運量。

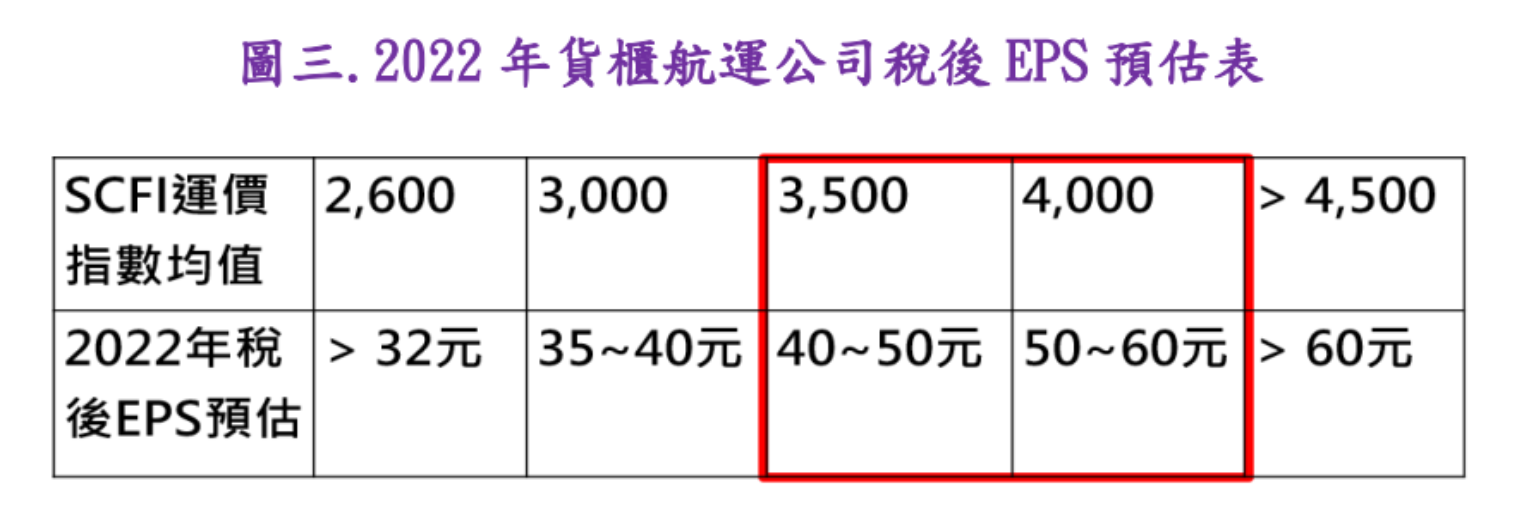

由於營收是P x Q,亦即未來運價下跌,但運量大增下,2022年的營收及獲利也不會下降,從下表三我們預估2022年稅後EPS超過50元,也不是如面板股景氣從Q3往下。惟市場空方一直用假訊息來打壓貨櫃航運,包含3天跌掉3個月運價漲幅,使得上週五貨櫃航運股股價跌破兩個月打底的支撐區;但是打趴貨櫃航運股,也會打趴其他傳產漲價股,也會打趴台股大盤及信心。

因為貨櫃航運三雄股價不漲甚至還往下修正,其他稅後EPS遠低於貨櫃航運股的傳產漲價股,不僅股價會漲不動,也會缺乏攻堅力道。因為任何公司股價會以稅後EPS及未來景氣及獲利趨勢為依歸,股價會有比價倫理,因而貨櫃航運股股價不漲甚至下跌,也會使得散裝航運股、台塑集團、鋼鐵股股價漲不動甚至下跌。

這樣情況就是告訴投資人,貨櫃航運股對傳產漲價股及台股大盤已扮演著, 不亞於台積電對台股大盤及電子股的重要性;如果台股大盤要轉危為安及往上大幅反彈,單單拉抬晶圓代工雙雄股價還不夠,還要靠貨櫃航運股三雄股價止跌反彈,才能帶動傳產漲價上漲且能穩住台股大盤,而且台股大盤才會有攻擊力道, 這才是台股大盤最重要的安定關鍵。

這種情況就如同5月18日貨櫃航運股股價領先大漲,而且也帶動散裝航運、鋼鐵、塑化、水泥、造紙等等傳產漲價股上漲; 配合獲利大幅成長且本益比低的金融股股價上漲、晶圓代工雙雄及電子業績成長股強勢表現,台股大盤從15,159點往上大漲到18,034點那樣。